近年來,電驅動、智能網聯等新技術異軍突起,共同發展,汽車零部件行業迎來了轉型升級的新機遇,許多企業的核心競爭力得到顯著提升。核心競爭力是企業獲得和保持市場優勢的能力,是一種經得起時間考驗、具有延展性、競爭對手難以模仿的技術或能力。

9月22日,作為中國汽車行業權威專業媒體,《中國汽車報》舉行在線新聞發布會,發布《全球汽車供應鏈核心企業競爭力白皮書2022》(以下簡稱白皮書),為行業呈現全球汽車供應鏈發展現狀、核心競爭力及未來趨勢。白皮書展現零部件行業新面貌2014年以來,中國汽車報每年都會對全球汽車零部件企業的相關數據進行收集和整理,形成以企業營收為基礎的數據列表。經過多年的發展,已經成為全球最具影響力的汽車零部件行業排名活動。

2022年,中國汽車以公正嚴謹的態度,在德國Berylls Strategy Advisors數據團隊的支持下,歷時三個月,收集并審核了近300家企業的數據,確保了數據來源的客觀性、準確性和真實性。最后整理出全球及中國汽車供應鏈核心企業100強的財務、R&D、市場、人才等數據。同時,國際知名咨詢公司羅蘭·貝格作為智力支持者,與《中國汽車報》聯合編制了白皮書,全面反映國內外汽車零部件行業的競爭格局、品牌影響力、技術先進性和綜合盈利能力。白皮書的發布,對于引領中國汽車零部件企業對標國際先進企業、尋找技術差距、分析國際競爭格局具有重要意義,為國際汽車行業深入了解中國汽車零部件產業、尋找領先的中國合作伙伴提供了重要參考。

中國汽車報社長辛寧表示,數字技術正在推動行業轉型升級,正在加速汽車產業鏈的重塑。汽車時代即將到來。如何在多變的市場中找到自己的定位,通過變化尋求改變,將是企業未來需要思考和探索的重要課題。中國不僅是全球最大的新車市場,在新能源汽車和智能化領域也積累了一定的經驗和先發優勢。尤其是在疫情和全球經濟不景氣的背景下,讓世界看到了中國市場的強大韌性。

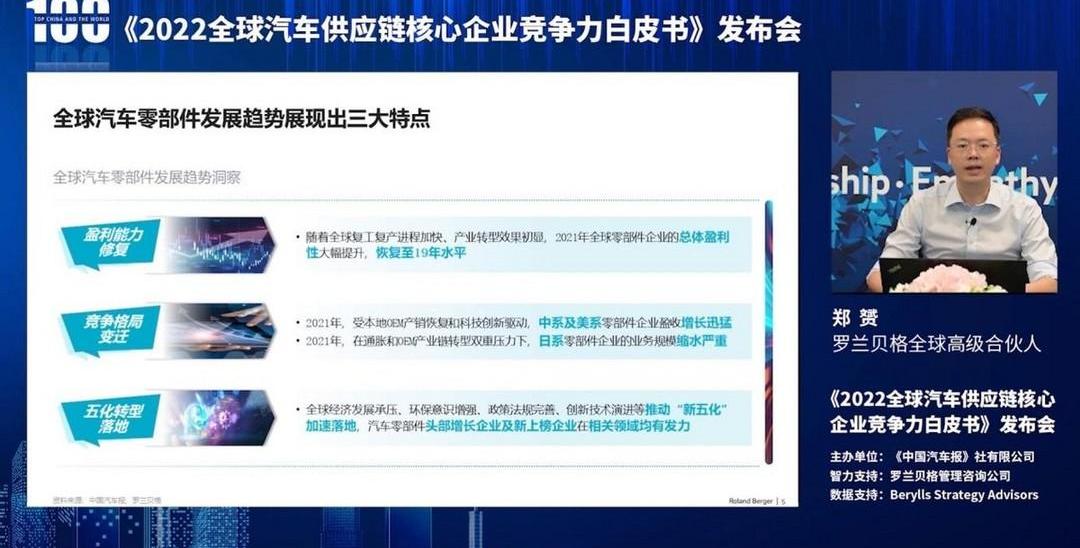

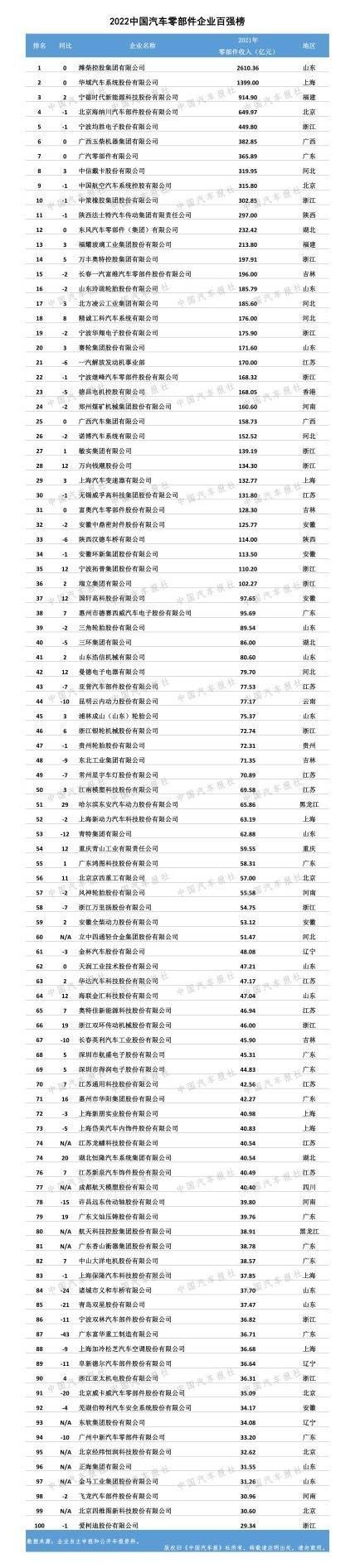

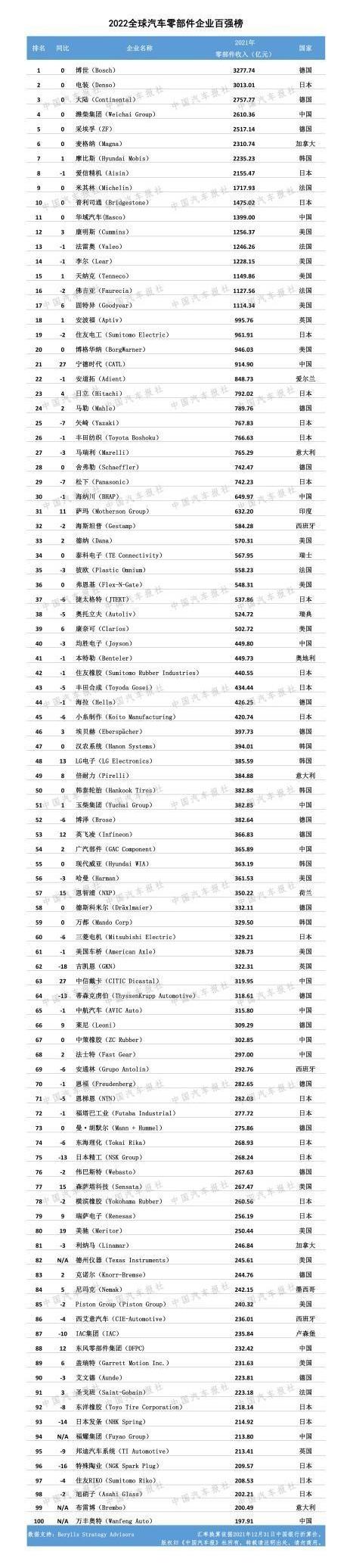

羅蘭·貝格全球高級合伙人鄭云指出,全球汽車零部件發展趨勢呈現三大特點:一是隨著全球復工復產的加快和產業轉型的初步成效,2021年全球汽車零部件企業整體盈利能力將大幅提升,回歸到2019年的水平;二是2021年,在本土車企產銷恢復和技術創新的推動下,中美零部件企業營收快速增長。在通貨膨脹和產業鏈轉型的雙重壓力下,日本零部件企業業務規模嚴重萎縮;三是全球經濟發展壓力、環保意識增強、政策法規完善、創新技術進化等因素加速了“新五化”(即“新四化”+輕量化)的落地,汽車零部件頭部企業和新入圍企業在相關領域發力。中國零部件企業整體實力增強。根據2021年全球汽車零部件企業的營收數據,排名前五的企業分別是博世、電裝、大陸、柴蔚集團和ZF。今年,全球汽車零部件企業100強中,有14家中國企業入圍,柴蔚集團、華宇汽車、當代安培科技有限公司、海納川、盛駿電子、玉柴集團、廣汽零部件、中信余炳軒、AVIC汽車、中策橡膠、Fast、東風零部件集團、福耀集團、豐丸汽車分別位列第4、11、21、30、40位。值得一提的是,在入圍世界百強的14家中國汽車零部件企業中,有兩家是新晉企業,分別是福耀集團和豐丸奧特,有6家較去年排名有所提升,尤其是當代安培科技有限公司、中信余炳軒和東風零部件,排名分別上升了27位、27位和12位。在中國汽車零部件企業的收入數據中,前五名分別是柴蔚集團、華宇汽車、當代安培科技有限公司、海納川和盛駿電子。可以看到,100強中有36家公司零部件業務收入突破100億元,2020年和2021年分別有31家和34家。柴蔚集團營收從去年的2493億元增長到2610億元,華域汽車營收從去年的1336億元增長到1399億元。愛克迪股份有限公司以29.34億元的營收位列中國百強榜第100位,而第100位企業2020年和2021年的營收數據分別為19.24億元和23.43億元。

Berylls Strategy Advisors的合伙人亞歷山大·蒂莫爾(Alexander Schmidt)表示,從數據中可以看出,中國的零部件企業在當今的汽車價值鏈中越來越重要。技術迭代加速下企業筑起護城河

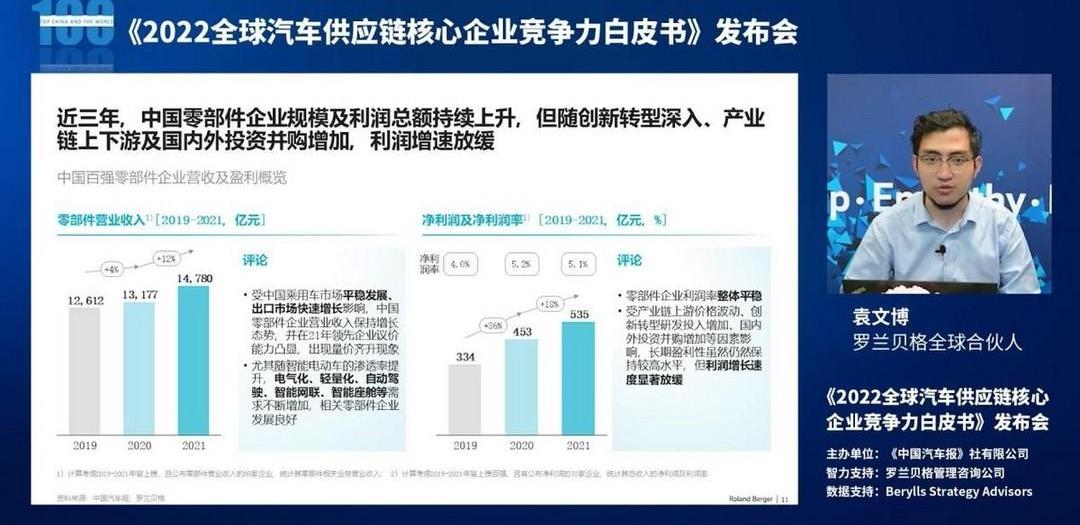

羅蘭·貝格全球合伙人袁指出,中國汽車零部件企業收入在持續創新的驅動下快速增長,輕量化和“軟件定義汽車”兩大板塊表現亮眼,整體利潤仍保持18%的同比增長,但增速放緩。新能源汽車板塊收入和利潤加速增長,同時頭部企業技術迭代加速、產業鏈布局延伸,正在構筑超級“護城河”。與此同時,2022年中國有多達10個新入圍。由于“賽道”輪動的影響,新板塊企業不斷涌現,新入圍企業的主營業務與輕量化和“軟件定義汽車”密切相關。

羅蘭·貝格副合伙人周在分析汽車零部件產業鏈核心競爭力的基礎上提出,R&D、組織和資本是新時代汽車零部件企業贏得產業鏈生態的關鍵成功因素。R&D動力方面,中國零部件百強企業非常重視技術創新,因此在R&D投入的資源不斷提升,特別是在新能源汽車和輕量化業務領域,R&D投資額保持高速增長。創新型企業依靠高R&D投資切入新的軌道,以保持技術優勢;傳統企業依托R&D轉型,追趕“新五化”浪潮,以構筑面向未來的“護城河”。在組織力量方面,面對電動化、智能化趨勢下日益凸顯的人才缺口,企業需要積極進行有針對性的強化,設置差異化的激勵機制,最大限度地發揮人才潛力。在資本實力方面,頭部企業在控制風險的同時,應通過資本化運作有效保證供應鏈的穩定性,加快海外投資和產能擴張,積極補齊R&D短板,提升綜合競爭力。

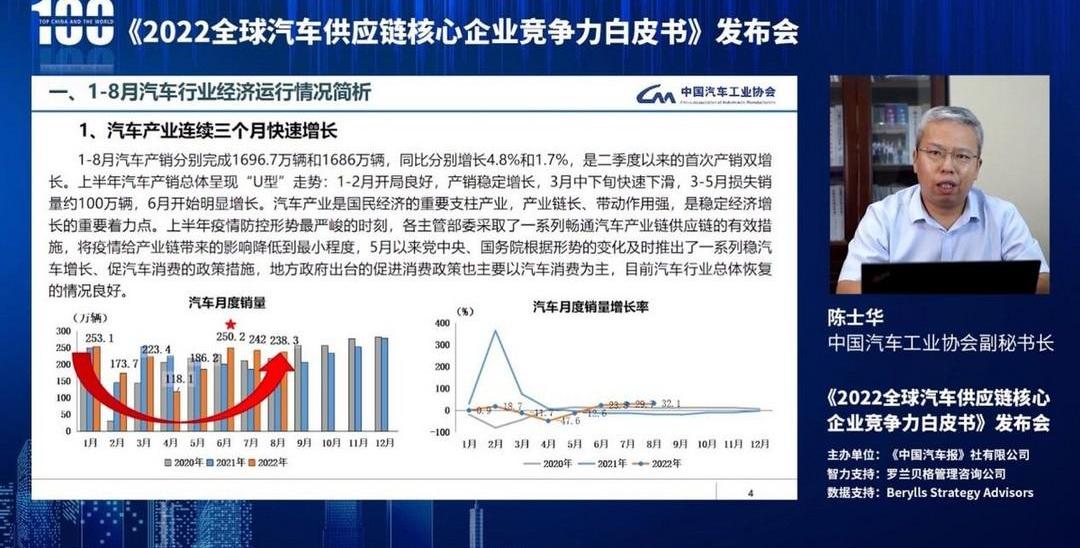

中國汽車工業協會(以下簡稱“中汽協”)副秘書長陳世華對汽車行業經濟運行情況進行了深入分析。他表示,目前在相關政策的支持下,汽車市場已經完全恢復正常。同時也要看到,行業經濟運行還存在一些困難和制約,穩增長任務仍然十分艱巨。陳世華還帶來了中汽協的最新預測:2022年中國汽車銷量預計達到2700萬輛,同比增長3%左右,其中下半年或同比增長12%。“我們強烈感覺到,獨立汽車零部件供應商正變得越來越強大。我堅信,在未來幾年甚至更長的時間里,他們會進一步發展,在芯片、復雜系統等領域趕超國際先進企業。我們應該對行業的未來充滿信心。中國的市場規模和巨大的發展空間是自主汽車零部件企業獨有的核心優勢。”辛寧說。附:2022年中國汽車零部件企業100強和2022年世界汽車零部件企業100強。

近年來,電驅動、智能網聯等新技術異軍突起,共同發展,汽車零部件行業迎來了轉型升級的新機遇,眾多企業的核心競爭力得到顯著提升。核心競爭力是企業獲得和保持市場優勢的能力,是一種經得起時間考驗、具有延展性、競爭對手難以模仿的技術或能力。

近年來,電驅動、智能網聯等新技術異軍突起,共同發展,汽車零部件行業迎來了轉型升級的新機遇,眾多企業的核心競爭力得到顯著提升。核心競爭力是企業獲得和保持市場優勢的能力,是一種經得起時間考驗、具有延展性、競爭對手難以模仿的技術或能力。

9月22日,作為中國汽車行業權威專業媒體,《中國汽車報》舉行在線新聞發布會,發布《全球汽車供應鏈核心企業競爭力白皮書2022》(以下簡稱白皮書),為行業呈現全球汽車供應鏈發展現狀、核心競爭力及未來趨勢。白皮書展現零部件行業新面貌2014年以來,中國汽車報每年都會對全球汽車零部件企業的相關數據進行收集和整理,形成以企業營收為基礎的數據列表。經過多年的發展,已經成為全球最具影響力的汽車零部件行業排名活動。

2022年,中國汽車以公正嚴謹的態度,在德國Berylls Strategy Advisors數據團隊的支持下,歷時三個月,收集并審核了近300家企業的數據,確保了數據來源的客觀性、準確性和真實性。最后整理出全球及中國汽車供應鏈核心企業100強的財務、R&D、市場、人才等數據。同時,國際知名咨詢公司羅蘭·貝格作為智力支持者,與《中國汽車報》聯合編制了白皮書,全面反映國內外汽車零部件行業的競爭格局、品牌影響力、技術先進性和綜合盈利能力。白皮書的發布,對于引領中國汽車零部件企業對標國際先進企業、尋找技術差距、分析國際競爭格局具有重要意義,為國際汽車行業深入了解中國汽車市場提供了重要參考……零部件行業,尋找領先的中國合作伙伴。

中國汽車報社長辛寧表示,數字技術正在推動行業轉型升級,正在加速汽車產業鏈的重塑。汽車時代即將到來。如何在多變的市場中找到自己的定位,通過變化尋求改變,將是企業未來需要思考和探索的重要課題。中國不僅是全球最大的新車市場,在新能源汽車和智能化領域也積累了一定的經驗和先發優勢。尤其是在疫情和全球經濟不景氣的背景下,讓世界看到了中國市場的強大韌性。

羅蘭·貝格全球高級合伙人鄭云指出,全球汽車零部件發展趨勢呈現三大特點:一是隨著全球復工復產的加快和產業轉型的初步成效,2021年全球汽車零部件企業整體盈利能力將大幅提升,回歸到2019年的水平;二是2021年,在本土車企產銷恢復和技術創新的推動下,中美零部件企業營收快速增長。在通貨膨脹和產業鏈轉型的雙重壓力下,日本零部件企業業務規模嚴重萎縮;三是全球經濟發展壓力、環保意識增強、政策法規完善、創新技術進化等因素加速了“新五化”(即“新四化”+輕量化)的落地,汽車零部件頭部企業和新入圍企業在相關領域發力。中國零部件企業整體實力增強。根據2021年全球汽車零部件企業的營收數據,排名前五的企業分別是博世、電裝、大陸、柴蔚集團和ZF。今年,全球汽車零部件企業100強中,有14家中國企業入圍,柴蔚集團、華宇汽車、當代安培科技有限公司、海納川、盛駿電子、玉柴集團、廣汽零部件、中信余炳軒、AVIC汽車、中策橡膠、Fast、東風零部件集團、福耀集團、豐丸汽車分別位列第4、11、21、30、40位。值得一提的是,在入圍世界百強的14家中國汽車零部件企業中,有兩家是新晉企業,分別是福耀集團和豐丸奧特,有6家較去年排名有所提升,尤其是當代安培科技有限公司、中信余炳軒和東風零部件,排名分別上升了27位、27位和12位。在中國汽車零部件企業的收入數據中,前五名分別是柴蔚集團、華宇汽車、當代安培科技有限公司、海納川和盛駿電子。可以看到,100強中有36家公司零部件業務收入突破100億元,2020年和2021年分別有31家和34家。柴蔚集團營收從去年的2493億元增長到2610億元,華域汽車營收從去年的1336億元增長到1399億元。愛克迪股份有限公司以29.34億元的營收位列中國百強榜第100位,而第100位企業2020年和2021年的營收數據分別為19.24億元和23.43億元。

Berylls Strategy Advisors的合伙人亞歷山大·蒂莫爾(Alexander Schmidt)表示,從數據中可以看出,中國的零部件企業在當今的汽車價值鏈中越來越重要。技術迭代加速下企業筑起護城河

羅蘭·貝格全球合伙人袁指出,中國汽車零部件企業收入在持續創新的驅動下快速增長,輕量化和“軟件定義汽車”兩大板塊表現亮眼,整體利潤仍保持18%的同比增長,但增速放緩。新能源汽車板塊收入和利潤加速增長,同時頭部企業技術迭代加速、產業鏈布局延伸,正在構筑超級“護城河”。與此同時,2022年中國有多達10個新入圍。由于“賽道”輪動的影響,新板塊企業不斷涌現,新入圍企業的主營業務與輕量化和“軟件定義汽車”密切相關。

羅蘭·貝格副合伙人周在分析汽車零部件產業鏈核心競爭力的基礎上提出,R&D、組織和資本是新時代汽車零部件企業贏得產業鏈生態的關鍵成功因素。R&D動力方面,中國零部件百強企業非常重視技術創新,因此在R&D投入的資源不斷提升,特別是在新能源汽車和輕量化業務領域,R&D投資額保持高速增長。創新型企業依靠高R&D投資切入新的軌道,以保持技術優勢;傳統企業依托R&D轉型,追趕“新五化”浪潮,以構筑面向未來的“護城河”。在組織力量方面,面對電動化、智能化趨勢下日益凸顯的人才缺口,企業需要積極進行有針對性的強化,設置差異化的激勵機制,最大限度地發揮人才潛力。在資本實力方面,頭部企業在控制風險的同時,應通過資本化運作有效保證供應鏈的穩定性,加快海外投資和產能擴張,積極補齊R&D短板,提升綜合競爭力。

中國汽車工業協會(以下簡稱“中汽協”)副秘書長陳世華對汽車行業經濟運行情況進行了深入分析。他表示,目前在相關政策的支持下,汽車市場已經完全恢復正常。同時也要看到,行業經濟運行還存在一些困難和制約,穩增長任務仍然十分艱巨。陳世華還帶來了中汽協的最新預測:2022年中國汽車銷量預計達到2700萬輛,同比增長3%左右,其中下半年或同比增長12%。“我們強烈感覺到,獨立汽車零部件供應商正變得越來越強大。我堅信,在未來幾年甚至更長的時間里,他們會進一步發展,在芯片、復雜系統等領域趕超國際先進企業。我們應該對行業的未來充滿信心。中國的市場規模和巨大的發展空間是自主汽車零部件企業獨有的核心優勢。”辛寧說。附:2022年中國汽車零部件企業100強和2022年世界汽車零部件企業100強。

蓋世汽車訊據彭博社報道,中國電動汽車制造商零跑汽車尋求在香港的首次公開發行中(IPO)籌集至多81億港元(合10億美元)的資金。

1900/1/1 0:00:00蓋世汽車訊9月19日,

1900/1/1 0:00:00蓋世汽車訊據外媒報道,梅賽德斯奔馳在9月19日表示,該公司計劃在2025年之前,在德國西北部的下薩克森州建造一個風力發電廠,該發電廠將能夠生產100兆瓦的電力,

1900/1/1 0:00:009月23日,在小鵬G9上市未滿48小時,小鵬汽車便調整了版本命名及配置。小鵬汽車方面表示,G9在9月21日上市后引發了廣泛關注,同時也收到很多關于產品價格和配置的反饋。

1900/1/1 0:00:00根據是SNE統計的數據,今年7月份,在全球裝機的前十里面中國占據了六席,其中這六席提供了超過60的供貨量。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,嵌入式汽車軟件專家OpenSynergy發布其用于虛擬Android(基于Trout)的汽車參考平臺的增強版本,且Android12MVP10已準備好進行量產。

1900/1/1 0:00:00