不知道大家有沒有注意到,前段時間很火的新東方的董,最近好像不太被大家關注和提及。這一幕似乎是由講述的。一個月前,他已經認為這可能是一時的興奮。

在直播界,維婭和李佳琪也是“一時激動”的最佳寫照,從高層消失到所有人。然而,短短兩三年,這兩位被時代推上神壇的王者,也在時代的洪流中跌落神壇。

有人說時代塑造了紅利,但不要把這個紅利誤認為是你的能力,那只是一陣風。

無論是銷量還是流量,在紛繁復雜的商業世界和滾滾的時代長河中,無數的案例證明,這些所謂的紅利不會完全屬于任何人。短則幾個月,長則三五年,新的對手,新的模式,新的玩法,一定會加速到來,后浪推前浪,前浪一片荒涼。

“時代拋棄你,與你無關。”龐大的汽車工業不就是這樣嗎?幾乎所有的汽車公司和汽車產品,在時代的洪流下到達巔峰的時候,一定會掉頭把他拉下來,時代的潮流,競爭對手,他自己。

無論是五菱和哈弗的下行,還是合資巨頭途觀和,抑或是比亞迪宋PLUS和特斯拉Model Y的上行,他們命運的交匯,市場的輪回,都似曾相識。

所以,時代給的不僅僅是紅利,還有符咒和永恒的法則。

從以大眾豐田為首的合資品牌風光無限,到壓力重重的背后,二線品牌的艱苦生活升級為生死攸關;從三大獨立公司之間的殘酷競爭,到特斯拉在新動力不同賽道上的豪華品牌對決,跌宕起伏,進退自如,構建出或殘酷或有趣,或驚喜或驚喜的格局,這樣多變的狀態造就了更加精彩的汽車世界。

2022棋到中局,上半年被疫情洗白后,隨著行情轉暖,下半年未知。回過頭來看,所謂的時代會給我們帶來什么變化?

什么樣的王子更愿意擁有?

市場的紅利一定會造就一個迷人的汽車公司。

正如7年前五菱憑借五菱洪光在中國市場創下單款車型月銷量高達8萬輛的紀錄一樣,“神車”、“百姓車”的稱號也并非虛有其名。就在哈弗10年來一直占領SUV市場,強化SUV品類,享受SUV帶來的高額回報和利潤的時候,長城和哈弗飛到了SUV風口之上。

SUV的紅利,上汽大眾和SAIC通用也感同身受。十年展望和昂科威的你追我趕,在合資SUV市場占據冠亞軍,核心產品的號召力,一定程度上決定了企業的最終競爭力。所以當時的上汽大眾和上汽通用是不可撼動的巨頭。

2017年初,成都人陳驍毅然買了一輛老款途觀。他說這是合資企業里最暢銷的SUV,他身邊的朋友都開這款。但他不知道,途觀并不是目前合資品牌中月銷量最高的車型。反而是別克昂科威以月銷3萬+的成績反超途觀,奪得冠軍。

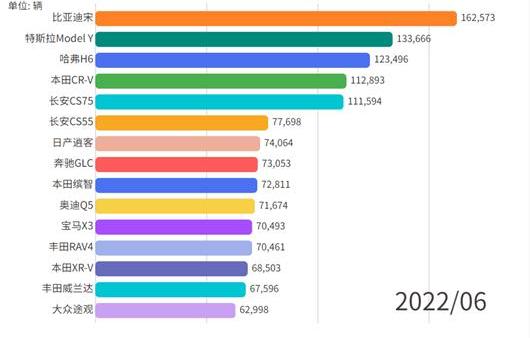

5年后的2022年,油價居高不下,決定再等6個月,換一輛比亞迪宋加DM-I..此時途觀半年銷量已經不足6萬輛,而比亞迪宋半年業績已經超過16萬輛。疫情、消費需求、新能源快速推進的疊加,誰能想到誰會被市場拋棄,誰會被提振?這是不可預測的。

一直處于SUV榜首的哈弗,在12個春秋后,正式將冠軍接力棒交給比亞迪宋,SUV市場老大易主。當然還有特斯拉Model Y對傳統SUV的進一步侵蝕,這些都推動了SUV市場格局的重大變化。華為、小米等一批新的野蠻人,踩著愛知、威馬的尸體,即將創造不一樣的汽車新故事。

2013年前后逐漸火爆起來的SUV市場紅利,推動了這一細分市場的爆發式增長,2013-2016年市場增長率高達50%。把SUV當成一個風口,一旦切入就是機會。當時憑借多款SUV火起來的眾泰和寶駿無疑是當時的當紅炸子雞,單款車型月銷量是最基本的及格線。

或許你沒想到,現在已經破產等待接盤的眾泰,居然會出現提價的變態一幕。而現在,月銷量只有一萬多輛的寶駿,早已褪去了過去創造神車、挑戰冠軍的光環。560到510那些風景的歷史和存在,只是自主品牌發展史上的一條短線。

俗話說,靠SUV市場紅利有多爽,幾年后都會被SUV市場拖住。和蘇比幻速、寶沃獵豹一樣,會從大賣走向破產,成為SUV,失去SUV。就連長城這種SUV巨頭,也憑借一條腿走路的態勢,在2021年和2022年上半年的失利中吸取了教訓,甚至讓其無緣前四。

其實自主品牌的競爭不就是這樣嗎?

2006-2012年的奇瑞,2013年的長城,2014-2016年的長安,2017-2021年的吉利,都是幾年的自主冠軍。每個車企都期待勝利的果實,期待最好的局面。但只有把歷史的畫卷展開,越來越長,才能明白什么是時代。……

現在,沒有人能靠SUV細分創造神話,熱潮已經過去,取而代之的是如火如荼的新能源產業。中國已經連續幾年成為全球最大的新能源市場,BAIC也一度成為新能源市場的領頭羊。2017年也是全球排名第一的電動車公司,純電動車銷量突破10萬輛。2019年還獲得了“連續7年中國純電動汽車銷量冠軍”的稱號。

短短幾年,你就能想到世界上每個月都拿冠軍的車。現在它只有兩位數的銷量水平,取而代之的是特斯拉、五菱洪光、比亞迪,以及引領市場走向內卷化的新勢力。讓我們回顧一下前冠軍BAIC歐盟系列賽。世界在發展,它仍然和五年前一樣。

這就是殘酷的現實。市場的轉移、轉化、輪回,在每一個努力的個體身上,都是那么奇妙。在動態的歷史長河中,展示了多少英雄、美女、時代英雄、王者歸來。在這個世界上,我們不會關注弱者,也不會有永遠的強者。只有努力,每個人都有機會。王子和王子呢?

認清現實,承認循環

聰明人明白,人生十有八九不如意,分紅和好運不能成為常態。也許你會在得償所愿的時候遇到幾年,也可能在有生之年經歷人生的巔峰。但這就像拋物線一樣,不可能是長期的。時代的紅利和巔峰時刻可能是最高點,之后會呈現下降趨勢。

水滿則溢,月盈則虧,這是永恒的真理。這一現實在汽車行業體現得更加淋漓盡致。每一個汽車企業,每一個汽車產品,都逃不過這個客觀規律。就像李想吹噓L9是500萬年最好的SUV一樣,一個看似極端的案例也會成為眾矢之的,被那些把它推上神壇的輿論拉下神壇是完全可能的。

奇跡般的是,每一個車企都會遇到爬坡過坎的情況,從過去的大眾到現在的吉利,再到未來的比亞迪,從汽車的發明者奔馳,到豪華品牌的挑戰者蔚來,再到一波又一波走下去的無數追隨者。他們有美好的瞬間,也逃不開成長的煩惱,逃不開銷量下滑、熱度下降、不被看好的經歷。

在中國,因為是汽車工業的“開國功臣”,大眾被塑造成了一個堅不可摧的神話。產品的快速推出占領了各個細分市場,強大的品牌力優勢和南北戰略布局確立了強大的市場地位和標桿。

當SUV的風口出現的時候,大眾快速布局的SUV戰略,南北大眾的雙線打通,推動整個大眾品牌在中國的SUV從過去只有一款途觀一下子變成了7款。新產品永遠是市場的引擎,幫助大眾再次騰飛。

一方面是站在自己舒適區的大眾團隊,沒有經歷過市場爭斗。2020年、2022年怎么能經受得住如此低迷殘酷的市場環境,失去前進的方向是必然的。另一方面是日系豐田本田和自主品牌的侵蝕。再加上行業的巨變,新能源的勢頭非常強勁。大眾難以選擇堅守和探索未來是必然的,它的光輝和銳氣會逐漸被掩蓋。尤其是日系兩車戰略的推廣,以及在油耗方面的優勢,近一兩年逐漸取代大眾,成為中國市場消費者心中的外資品牌新寵。

但是日系品牌的風光和大眾不太一樣。回想2012年,由于國際形勢和中日關系緊張,日本品牌也遭遇了并購的滑鐵盧……偈。可以說,目前日本人逐漸超越德系,就是要找回失去的過去幾年,彌補過去。

吉利也是如此。從2014年的歷史低谷,到2015年的快速增長通道,再到2018年首次達到150萬輛自主狹義乘用車的峰值,吉利用3-4年的時間創造了自主品牌的新神話。

如上所述,成長的拋物線誰都無法回避。2018年后的吉利,三缸發動機的戰略失誤,新能源的認知和行動遲緩,無論怎么努力,都無法打破魔咒。200萬輛的目標還很遙遠,最終還是要在戰略的動態調整中繼續前進。

所以吉利現在走的路,未來將完全由比亞迪走,從年銷量60多萬輛躍升到百萬輛的水平。成長路上的問題必然會被掩蓋,決定必然會被勝利沖昏頭腦。即使管理層頭腦清晰,制度慣性的背后總會有新的瑕疵。不信,比亞迪汽車自燃的事件越來越多,在未來的某個時候一定會成為比亞迪危機的導火索。

奔馳和寶馬的對抗不會一直贏,因為奔馳的歷史更悠久。豪華車年輕化戰略提升銷量后,也遇到了低價拉低品牌價值和利潤的問題。是的,奔馳在不斷嘗試,努力找到自己的路。

蔚來等新勢力將市場和價格切入奔馳和寶馬的范圍,戲劇性地從最差的李斌開始贏得了中國品牌沖擊高端史上最成功的案例,但這并不能掩蓋蔚來產品矩陣在增加,但整體銷量卻不增反減的問題。

這可能就是所謂的循環,沒有逃脫繁榮的危機。不得不承認,每個人,每個企業,只是在不同的時間,不同的環境,講著同一個故事。那么,所謂的時代紅利是什么?一切不過是格局、布局、結局的較量。不知道大家有沒有注意到,前段時間很火的新東方的董,最近好像不太被大家關注和提及。這一幕似乎是由講述的。一個月前,他已經認為這可能是一時的興奮。

在直播界,維婭和李佳琪也是“一時激動”的最佳寫照,從高層消失到所有人。然而,短短兩三年,這兩位被時代推上神壇的王者,也在時代的洪流中跌落神壇。

有人說時代塑造了紅利,但不要把這個紅利誤認為是你的能力,那只是一陣風。

無論是銷量還是流量,在紛繁復雜的商業世界和滾滾的時代長河中,無數的案例證明,這些所謂的紅利不會完全屬于任何人。短則幾個月,長則三五年,新的對手,新的模式,新的玩法,一定會加速到來,后浪推前浪,前浪一片荒涼。

“時代拋棄你,與你無關。”龐大的汽車工業不就是這樣嗎?幾乎所有的汽車公司和汽車產品,在時代的洪流下到達巔峰的時候,一定會掉頭把他拉下來,時代的潮流,競爭對手,他自己。

無論是五菱和哈弗的下行,還是合資巨頭途觀和,抑或是比亞迪宋PLUS和特斯拉Model Y的上行,他們命運的交匯,市場的輪回,都似曾相識。

所以,時代給的不僅僅是紅利,還有符咒和永恒的法則。

從以大眾豐田為首的合資品牌風光無限,到壓力重重的背后,二線品牌的艱苦生活升級為生死攸關;從三大獨立公司之間的殘酷競爭,到特斯拉在新動力不同賽道上的豪華品牌對決,跌宕起伏,進退自如,構建出或殘酷或有趣,或驚喜或驚喜的格局,這樣多變的狀態造就了更加精彩的汽車世界。

2022棋到中局,上半年被疫情洗白后,隨著行情轉暖,下半年未知。回過頭來看,所謂的時代會給我們帶來什么變化?

什么樣的王子更愿意擁有?

市場的紅利一定會造就一個迷人的汽車公司。

正如7年前五菱憑借五菱洪光在中國市場創下單款車型月銷量高達8萬輛的紀錄一樣,“神車”、“百姓車”的稱號也并非虛有其名。就在哈弗10年來一直占領SUV市場,強化SUV品類,享受SUV帶來的高額回報和利潤的時候,長城和哈弗飛到了SUV風口之上。

SUV的紅利,上汽大眾和SAIC通用也感同身受。十年展望和昂科威的你追我趕,在合資SUV市場占據冠亞軍,核心產品的號召力,一定程度上決定了企業的最終競爭力。所以當時的上汽大眾和上汽通用是不可撼動的巨頭。

2017年初,成都人陳驍毅然買了一輛老款途觀。他說這是合資企業里最暢銷的SUV,他身邊的朋友都開這款。但他不知道,途觀并不是目前合資品牌中月銷量最高的車型。反而是別克昂科威以月銷3萬+的成績反超途觀,奪得冠軍。

5年后的2022年,油價居高不下,決定再等6個月,換一輛比亞迪宋加DM-I..此時途觀半年銷量已經不足6萬輛,而比亞迪宋半年業績已經超過16萬輛。疫情、消費需求、新能源快速推進的疊加,誰能想到誰會被市場拋棄,誰會被提振?這是不可預測的。

一直處于SUV榜首的哈弗,在12個春秋后,正式將冠軍接力棒交給比亞迪宋,SUV市場老大易主。當然還有特斯拉Model Y對傳統SUV的進一步侵蝕,這些都推動了SUV市場格局的重大變化。華為、小米等一批新的野蠻人,踩著愛知、威馬的尸體,即將創造不一樣的汽車新故事。

2013年前后逐漸火爆起來的SUV市場紅利,推動了這一細分市場的爆發式增長,2013-2016年市場增長率高達50%。把SUV當成一個風口,一旦切入就是機會。當時憑借多款SUV火起來的眾泰和寶駿無疑是當時的當紅炸子雞,單款車型月銷量是最基本的及格線。

或許你沒想到,現在已經破產等待接盤的眾泰,居然會出現提價的變態一幕。而現在,月銷量只有一萬多輛的寶駿,早已褪去了過去創造神車、挑戰冠軍的光環。560到510那些風景的歷史和存在,只是自主品牌發展史上的一條短線。

俗話說,靠SUV市場紅利有多爽,幾年后都會被SUV市場拖住。和蘇比幻速、寶沃獵豹一樣,會從大賣走向破產,成為SUV,失去SUV。就連長城這種SUV巨頭,也憑借一條腿走路的態勢,在2021年和2022年上半年的失利中吸取了教訓,甚至讓其無緣前四。

其實自主品牌的競爭不就是這樣嗎?

2006-2012年的奇瑞,2013年的長城,2014-2016年的長安,2017-2021年的吉利,都是幾年的自主冠軍。每個車企都期待勝利的果實,期待最好的局面。但只有把歷史的畫卷展開,越來越長,才能明白什么是時代。……

現在,沒有人能靠SUV細分創造神話,熱潮已經過去,取而代之的是如火如荼的新能源產業。中國已經連續幾年成為全球最大的新能源市場,BAIC也一度成為新能源市場的領頭羊。2017年也是全球排名第一的電動車公司,純電動車銷量突破10萬輛。2019年還獲得了“連續7年中國純電動汽車銷量冠軍”的稱號。

短短幾年,你就能想到世界上每個月都拿冠軍的車。現在它只有兩位數的銷量水平,取而代之的是特斯拉、五菱洪光、比亞迪,以及引領市場走向內卷化的新勢力。讓我們回顧一下前冠軍BAIC歐盟系列賽。世界在發展,它仍然和五年前一樣。

這就是殘酷的現實。市場的轉移、轉化、輪回,在每一個努力的個體身上,都是那么奇妙。在動態的歷史長河中,展示了多少英雄、美女、時代英雄、王者歸來。在這個世界上,我們不會關注弱者,也不會有永遠的強者。只有努力,每個人都有機會。王子和王子呢?

認清現實,承認循環

聰明人明白,人生十有八九不如意,分紅和好運不能成為常態。也許你會在得償所愿的時候遇到幾年,也可能在有生之年經歷人生的巔峰。但這就像拋物線一樣,不可能是長期的。時代的紅利和巔峰時刻可能是最高點,之后會呈現下降趨勢。

水滿則溢,月盈則虧,這是永恒的真理。這一現實在汽車行業體現得更加淋漓盡致。每一個汽車企業,每一個汽車產品,都逃不過這個客觀規律。就像李想吹噓L9是500萬年最好的SUV一樣,一個看似極端的案例也會成為眾矢之的,被那些把它推上神壇的輿論拉下神壇是完全可能的。

奇跡般的是,每一個車企都會遇到爬坡過坎的情況,從過去的大眾到現在的吉利,再到未來的比亞迪,從汽車的發明者奔馳,到豪華品牌的挑戰者蔚來,再到一波又一波走下去的無數追隨者。他們有美好的瞬間,也逃不開成長的煩惱,逃不開銷量下滑、熱度下降、不被看好的經歷。

在中國,因為是汽車工業的“開國功臣”,大眾被塑造成了一個堅不可摧的神話。產品的快速推出占領了各個細分市場,強大的品牌力優勢和南北戰略布局確立了強大的市場地位和標桿。

當SUV的風口出現的時候,大眾快速布局的SUV戰略,南北大眾的雙線打通,推動整個大眾品牌在中國的SUV從過去只有一款途觀一下子變成了7款。新產品永遠是市場的引擎,幫助大眾再次騰飛。

一方面是站在自己舒適區的大眾團隊,沒有經歷過市場爭斗。2020年、2022年怎么能經受得住如此低迷殘酷的市場環境,失去前進的方向是必然的。另一方面是日系豐田本田和自主品牌的侵蝕。再加上行業的巨變,新能源的勢頭非常強勁。大眾難以選擇堅守和探索未來是必然的,它的光輝和銳氣會逐漸被掩蓋。尤其是日系兩車戰略的推廣,以及在油耗方面的優勢,近一兩年逐漸取代大眾,成為中國市場消費者心中的外資品牌新寵。

但是日系品牌的風光和大眾不太一樣。回想2012年,由于國際形勢和中日關系緊張,日本品牌也遭遇了并購的滑鐵盧……偈。可以說,目前日本人逐漸超越德系,就是要找回失去的過去幾年,彌補過去。

吉利也是如此。從2014年的歷史低谷,到2015年的快速增長通道,再到2018年首次達到150萬輛自主狹義乘用車的峰值,吉利用3-4年的時間創造了自主品牌的新神話。

如上所述,成長的拋物線誰都無法回避。2018年后的吉利,三缸發動機的戰略失誤,新能源的認知和行動遲緩,無論怎么努力,都無法打破魔咒。200萬輛的目標還很遙遠,最終還是要在戰略的動態調整中繼續前進。

所以吉利現在走的路,未來將完全由比亞迪走,從年銷量60多萬輛躍升到百萬輛的水平。成長路上的問題必然會被掩蓋,決定必然會被勝利沖昏頭腦。即使管理層頭腦清晰,制度慣性的背后總會有新的瑕疵。不信,比亞迪汽車自燃的事件越來越多,在未來的某個時候一定會成為比亞迪危機的導火索。

奔馳和寶馬的對抗不會一直贏,因為奔馳的歷史更悠久。豪華車年輕化戰略提升銷量后,也遇到了低價拉低品牌價值和利潤的問題。是的,奔馳在不斷嘗試,努力找到自己的路。

蔚來等新勢力將市場和價格切入奔馳和寶馬的范圍,戲劇性地從最差的李斌開始贏得了中國品牌沖擊高端史上最成功的案例,但這并不能掩蓋蔚來產品矩陣在增加,但整體銷量卻不增反減的問題。

這可能就是所謂的循環,沒有逃脫繁榮的危機。不得不承認,每個人,每個企業,只是在不同的時間,不同的環境,講著同一個故事。那么,所謂的時代紅利是什么?一切不過是格局、布局、結局的較量。

歐萌達以92912

1900/1/1 0:00:00蓋世汽車訊當地時間7月20日,特斯拉公布了第二季度財報。得益于車型售價的調整幫助抵消了中國地區疫情對生產帶來的負面影響,特斯拉第二季度利潤高于預期。

1900/1/1 0:00:007月22日,從福特官方獲悉,福特發布動力電池新增產能計劃,鎖定電池上游原材料供應,與動力電池巨頭寧德時代等達成戰略合作,計劃至2023年在全球達到60萬輛電動汽車年化產能,

1900/1/1 0:00:007月21日,寧德時代董事長曾毓群在2022世界動力電池大會上表示,明年將有多個使用麒麟電池的新車型上市。

1900/1/1 0:00:00分享配備多項智能體驗,提供燃油與混動兩種動力形式。混動系統一箱油可跑1700km的影酷于721正式開啟盲訂。7月21日,廣汽傳祺影酷如約開啟,以88元意向金即可參加盲訂。

1900/1/1 0:00:001、7月20日恒馳首屆購車節即將開啟雖然恒馳一輛車都沒有正式交付,但是并不妨礙購車節的開啟。

1900/1/1 0:00:00