疫情延誤的產銷量在6月份補上。中國汽車工業協會(以下簡稱“中汽協”)發布的最新產銷數據顯示,2022年6月,我國汽車產銷分別完成249.9萬輛和250.2萬輛,環比增長29.7%和34.4%,同比增長28.2%和23.8%。

中汽協指出,6月以來,受疫情影響的中國汽車行業供應鏈全面恢復,企業加快生產節奏彌補虧損;在國家購置稅減半政策和地方政府促進汽車消費政策的疊加下,6月份汽車批發量表現良好。終端市場也有明顯好轉,進店客戶數量明顯回升。

1-6月,全國汽車產銷分別完成1211.7萬輛和1205.7萬輛,同比分別下降3.7%和6.6%。整體來看,上半年我國汽車產銷總體呈現“U型”走勢:即1-2月開局良好,產銷平穩增長;3月中下旬受疫情影響,下滑較快,3-5月約損失100萬輛;6月全面復蘇,增長顯著,其中乘用車、新能源汽車、中國品牌乘用車、汽車出口成為四大增長亮點。

乘用車“淡季不淡”,6月產銷同比增長超40%。

6月份乘用車市場普遍呈現“淡季”特征,4、5月份因疫情而推遲的產銷也在6月份得到了補充。

數據顯示,6月乘用車產銷223.9萬輛和222.2萬輛,分別比上月增長31.6%和36.9%,比去年同期增長43.6%和41.2%,整體表現明顯好于預期。分車型看,與上月相比,乘用車四大類銷量均呈現快速增長,其中轎車和SUV增速較為明顯;與去年同期相比,交叉型乘用車銷量下降較快,其他品種增長較快,轎車增速更快。

從6月份乘用車產銷情況來看,購置稅減半政策和地方促進汽車消費政策實施效果明顯。根據國家稅務總局公布的數據,自乘用車車購稅減半政策實施一個月以來,全國共減免車購稅71億元,109.7萬輛,總體上取得了非常好的效果。

需要指出的是,6月份全國汽車購置稅僅減免71億元,但今年5月國務院常務會議提出,階段性減免部分乘用車購置稅總額為600億元。對此,中汽協副秘書長陳世華指出,購置稅減半政策惠及的車輛范圍很廣,不僅包括中國品牌,還包括國外品牌。但也要認識到,這個政策的背景比較特殊,疫情還是偶發性的,所以市場的恢復還需要一個過程。預計三季度政策開始發力,四季度翹尾效應顯現。

上半年,乘用車產銷分別完成1043.4萬輛和1035.5萬輛,同比分別增長6.0%和3.4%。結束后產銷量下降,一般恢復正常水平。

從上半年乘用車市場表現來看,消費需求受到疫情一定程度的抑制。自5月底以來,國家和地方政府相繼出臺了一系列強有力的刺激消費政策,為快速促進消費信心的恢復和提升提供了明顯的支撐。其中,高端品牌乘用車銷量回升明顯。6月份,國產高端品牌乘用車銷量達39.5萬輛,同比增長41.9%。但上半年受疫情影響,增購節奏放緩,上海及周邊地區終端市場不活躍。高端品牌乘用車銷量170.8萬輛,同比下降1.2%。

該協會指出,從中長期來看,我國汽車市場總體處于普及后期,居民對汽車的消費需求依然旺盛。此外,產業轉型和消費升級帶來的行業紅利,為乘用車市場未來保持穩定增長提供了充足保障。

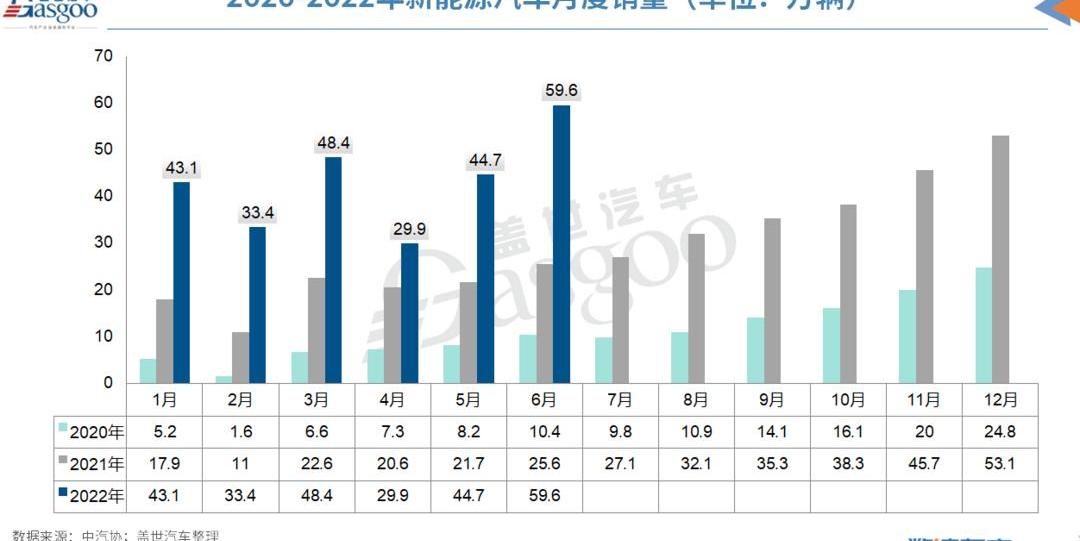

新能源汽車產銷量再創新高,市場份額23.8%。

6月份,新能源汽車繼續保持高速增長態勢。當月完成產銷59萬輛和59.6萬輛,均同比增長1.3倍,再創新高,市場份額23.8%。

分大類看,新能源乘用車月度產銷分別完成56.3萬輛和56.9萬輛,同比分別增長1.4倍和1.3倍,新能源商用車產銷分別完成2.7萬輛和2.8萬輛,同比增長83.5%和88.4%。

動力類型方面,純電動汽車產銷分別完成46.6萬輛和47.6萬輛,同比均增長1.2倍;插電式混合動力汽車產銷分別完成12.3萬輛和12萬輛,同比增長1.8倍和1.7倍;燃料電池汽車產銷分別完成527輛和455輛,同比分別增長18.7%和67.3%。

上半年新能源汽車產銷分別完成266.1萬輛和260萬輛,同比均增長1.2倍,市場份額達到21.6%。其中,新能源乘用車銷量占乘用車總銷量的24.0%,中國品牌乘用車中新能源汽車占比已達39.8%。

乘聯會表示,雖然上半年新能源汽車產銷也受到疫情影響,但各企業對新能源汽車產品都非常重視,供應鏈資源優先考慮新能源汽車。從目前的發展趨勢來看,整體產銷完成情況超出預期。

出口屢創新高,海外訂單未受國際形勢影響。

6月份,汽車企業出口24.9萬輛,創歷史新高,環比增長1.8%,同比增長57.4%。分車型看,本月乘用車出口19.8萬輛,環比增長1.1%,同比增長65.6%;商用車出口5.1萬輛,環比增長4.7%,同比增長32.4%。

上半年,汽車企業出口汽車121.8萬輛,同比增長47.1%。分車型看,乘用車出口94.5萬輛,同比增長49.7%;商用車出口27.4萬輛,同比增長38.8%。此外,共出口新能源汽車20.2萬輛,同比增長1.3倍,占汽車出口總量的16.6%。

“雖然俄烏沖突影響了部分出口市場,但據我們向企業了解的情況,大部分企業的海外訂單情況良好,沒有回落的跡象。”陳世華說。

據該協會分析,近年來,隨著中國汽車產品綜合競爭力的不斷提升,中國品牌在國際市場上獲得了更多認可。與此同時,企業也積極抓住機遇,大力開拓國際市場,特別是新能源汽車成為當前出口亮點,部分企業成功進入歐洲等發達國家和地區市場。

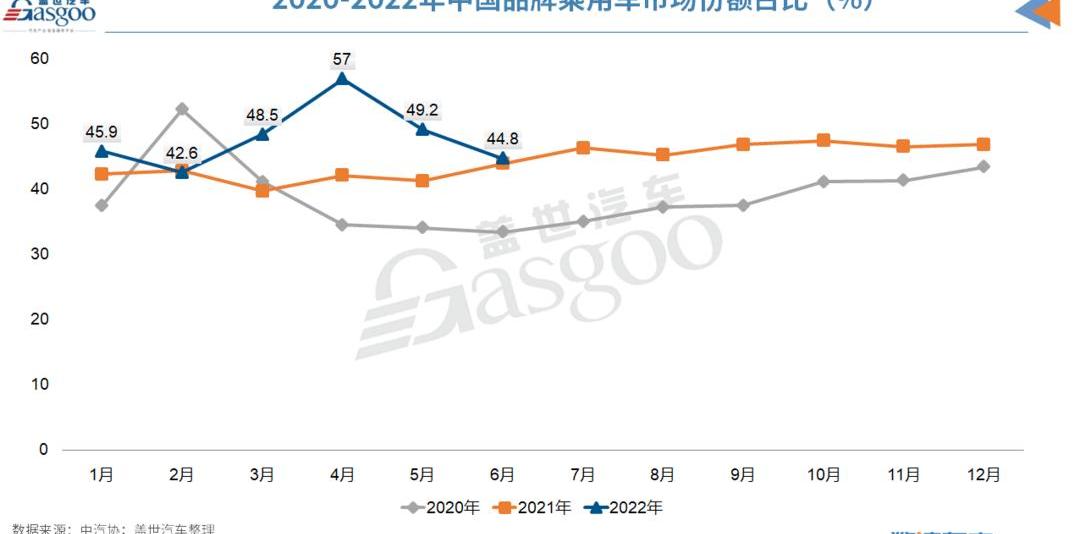

中國品牌乘用車市場份額不斷增加,與外資的差距進一步縮小。

今年以來,中國品牌乘用車市場延續了快速增長的勢頭,市場份額不斷增加。

6月份,中國品牌乘用車共銷售99.4萬輛,環比增長24.5%,同比增長43.1%,占乘用車銷售總量的44.8%,份額比去年同期提高0.6個百分點。

具體來看,中國品牌轎車、SUV和MPV的市場份額分別為35.8%、51.7%和59.0%,與上月相比出現了一定的下滑。與去年同期相比,中國品牌轎車的市場份額保持增長,而中國品牌SUV和MPV則有所下降。

上半年,中國品牌乘用車共銷售489.1萬輛,同比增長16.5%,占乘用車銷售總量的47.2%,同比增長5.3%。其中,中國品牌轎車、SUV和MPV的市場份額分別為37.6%、54.5%和58.1%。與去年同期相比,中國品牌轎車和SUV的市場份額有所增加,而MPV有所下降。

陳世華指出,中國品牌乘用車的上升趨勢主要源于三方面原因:一是在產業轉型之際,中國品牌乘用車企業抓住新的發展機遇,全面推進品牌向上發展戰略,進一步縮小與國外優勢汽車企業的差距;第二,在新能源汽車領域,中國品牌成為絕對主力。通過加速與智能網聯的融合,中國品牌乘用車企業也已領先,在一些技術領域甚至超越了合資品牌;再次,隨著對中國汽車消費市場的準確把握,中國品牌受到了更多年輕消費者的青睞,依托本土供應鏈優勢,中國品牌搶占了更多先機。

汽車行業運行仍存在四大困難,汽車市場年增長率由5%下調至3%

中汽協在看到汽車行業發展亮點的同時,也指出了汽車行業運行中的幾大難點。

第一,芯片短缺會影響下半年企業的生產節奏。供應鏈的穩定仍然是穩定增長的關鍵。2020年下半年以來,汽車級芯片供需緊張,采購價格大幅上漲。企業在多方尋找資源,還是滿足不了生產計劃的需求。目前,企業正在加快汽車生產和供應的步伐,但芯片短缺和不匹配的風險仍然存在。

二是新能源汽車生產成本壓力大。2022年2月以來,受動力電池原材料價格上漲影響,產業鏈成本壓力向下游傳導,迫使新能源汽車銷售價格上調。車企和消費者消化成本的壓力都很大,必然導致產品結構的調整。協會注意到,國內外鋰資源產能將陸續增加,未來動力電池和原材料價格將回歸理性。

第三,汽車消費政策需要持續發力。目前,中國宏觀經濟正在復蘇,但復蘇的基礎還不穩固。穩定經濟需要付出艱苦努力,汽車消費信心完全恢復也需要一個過程。此外,成品油價格快速上漲,新能源動力電池原材料價格居高不下,將對汽車消費市場造成不利影響。

此外,按照目前各地促進消費的政策來看,6月底前各省市地區將有30%左右的優惠措施結束,不利于下半年穩增長,政策需要繼續發力。

第四,商用車市場繼續承壓。上半年汽車行業整體產銷分別減少46.7萬輛和84.9萬輛,其中商用車產銷分別減少105.5萬輛和119.2萬輛。可見,商用車是行業負增長的主要原因之一。“從我們了解的一些公司來看,人們普遍預期乘用車需求較為積極,但考慮到商用車受多重因素影響,持續下行趨勢并未明顯改善,影響需求的不確定因素仍較多。”

基于當前發展形勢和未來面臨的主要困難,中汽協再次對全年汽車市場做出判斷,在年初2750萬輛預測的基礎上下調。預計2022年中國汽車銷量將達到2700萬輛,同比增長約3%(此前預計全年銷量同比增長5%)。其中,乘用車銷量預計2300萬輛,同比增長7%左右;預計商用車銷量為400萬輛,同比下降16%左右;新能源汽車銷量預計達到550萬輛,同比增長56%以上。

4因疫情延誤的產銷量在6月份補回來。中國汽車工業協會(以下簡稱“中汽協”)發布的最新產銷數據顯示,2022年6月,我國汽車產銷分別完成249.9萬輛和250.2萬輛,環比增長29.7%和34.4%,同比增長28.2%和23.8%。

中汽協指出,6月以來,受疫情影響的中國汽車行業供應鏈全面恢復,企業加快生產節奏彌補虧損;在國家購置稅減半政策和地方政府促進汽車消費政策的疊加下,6月份汽車批發量表現良好。終端市場也有明顯好轉,進店客戶數量明顯回升。

1-6月,全國汽車產銷分別完成1211.7萬輛和1205.7萬輛,同比分別下降3.7%和6.6%。整體來看,上半年我國汽車產銷總體呈現“U型”走勢:即1-2月開局良好,產銷平穩增長;3月中下旬受疫情影響,下滑較快,3-5月約損失100萬輛;6月全面復蘇,增長顯著,其中乘用車、新能源汽車、中國品牌乘用車、汽車出口成為四大增長亮點。

乘用車“淡季不淡”,6月產銷同比增長超40%。

6月份乘用車市場普遍呈現“淡季”特征,4、5月份因疫情而推遲的產銷也在6月份得到了補充。

數據顯示,6月乘用車產銷223.9萬輛和222.2萬輛,分別比上月增長31.6%和36.9%,比去年同期增長43.6%和41.2%,整體表現明顯好于預期。分車型看,與上月相比,乘用車四大類銷量均呈現快速增長,其中轎車和SUV增速較為明顯;與去年同期相比,交叉型乘用車銷量下降較快,其他品種增長較快,轎車增速更快。

從6月份乘用車產銷情況來看,購置稅減半政策和地方促進汽車消費政策實施效果明顯。根據國家稅務總局公布的數據,自乘用車車購稅減半政策實施一個月以來,全國共減免車購稅71億元,109.7萬輛,總體上取得了非常好的效果。

需要指出的是,6月份全國汽車購置稅僅減免71億元,但今年5月國務院常務會議提出,階段性減免部分乘用車購置稅總額為600億元。對此,中汽協副秘書長陳世華指出,購置稅減半政策惠及的車輛范圍很廣,不僅包括中國品牌,還包括國外品牌。但也要認識到,這個政策的背景比較特殊,疫情還是偶發性的,所以市場的恢復還需要一個過程。預計三季度政策開始發力,四季度翹尾效應顯現。

上半年,乘用車產銷分別完成1043.4萬輛和1035.5萬輛,同比分別增長6.0%和3.4%。結束后產銷量下降,一般恢復正常水平。

從上半年乘用車市場表現來看,消費需求受到疫情一定程度的抑制。自5月底以來,國家和地方政府相繼出臺了一系列強有力的刺激消費政策,為快速促進消費信心的恢復和提升提供了明顯的支撐。其中,高端品牌乘用車銷量回升明顯。6月份,國產高端品牌乘用車銷量達39.5萬輛,同比增長41.9%。但上半年受疫情影響,增購節奏放緩,上海及周邊地區終端市場不活躍。高端品牌乘用車銷量170.8萬輛,同比下降1.2%。

該協會指出,從中長期來看,我國汽車市場總體處于普及后期,居民對汽車的消費需求依然旺盛。此外,產業轉型和消費升級帶來的行業紅利,為乘用車市場未來保持穩定增長提供了充足保障。

新能源汽車產銷量再創新高,市場份額23.8%。

6月份,新能源汽車繼續保持高速增長態勢。當月完成產銷59萬輛和59.6萬輛,均同比增長1.3倍,再創新高,市場份額23.8%。

分大類看,新能源乘用車月度產銷分別完成56.3萬輛和56.9萬輛,同比分別增長1.4倍和1.3倍,新能源商用車產銷分別完成2.7萬輛和2.8萬輛,同比增長83.5%和88.4%。

動力類型方面,純電動汽車產銷分別完成46.6萬輛和47.6萬輛,同比均增長1.2倍;插電式混合動力汽車產銷分別完成12.3萬輛和12萬輛,同比增長1.8倍和1.7倍;燃料電池汽車產銷分別完成527輛和455輛,同比分別增長18.7%和67.3%。

上半年新能源汽車產銷分別完成266.1萬輛和260萬輛,同比均增長1.2倍,市場份額達到21.6%。其中,新能源乘用車銷量占乘用車總銷量的24.0%,中國品牌乘用車中新能源汽車占比已達39.8%。

乘聯會表示,雖然上半年新能源汽車產銷也受到疫情影響,但各企業對新能源汽車產品都非常重視,供應鏈資源優先考慮新能源汽車。從目前的發展趨勢來看,整體產銷完成情況超出預期。

出口屢創新高,海外訂單未受國際形勢影響。

6月份,汽車企業出口24.9萬輛,創歷史新高,環比增長1.8%,同比增長57.4%。分車型看,本月乘用車出口19.8萬輛,環比增長1.1%,同比增長65.6%;商用車出口5.1萬輛,環比增長4.7%,同比增長32.4%。

上半年,汽車企業出口汽車121.8萬輛,同比增長47.1%。分車型看,乘用車出口94.5萬輛,同比增長49.7%;商用車出口27.4萬輛,同比增長38.8%。此外,共出口新能源汽車20.2萬輛,同比增長1.3倍,占汽車出口總量的16.6%。

“雖然俄烏沖突影響了部分出口市場,但據我們向企業了解的情況,大部分企業的海外訂單情況良好,沒有回落的跡象。”陳世華說。

據該協會分析,近年來,隨著中國汽車產品綜合競爭力的不斷提升,中國品牌在國際市場上獲得了更多認可。與此同時,企業也積極抓住機遇,大力開拓國際市場,特別是新能源汽車成為當前出口亮點,部分企業成功進入歐洲等發達國家和地區市場。

中國品牌乘用車市場份額不斷增加,與外資的差距進一步縮小。

今年以來,中國品牌乘用車市場延續了快速增長的勢頭,市場份額不斷增加。

6月份,中國品牌乘用車共銷售99.4萬輛,環比增長24.5%,同比增長43.1%,占乘用車銷售總量的44.8%,份額比去年同期提高0.6個百分點。

具體來看,中國品牌轎車、SUV和MPV的市場份額分別為35.8%、51.7%和59.0%,與上月相比出現了一定的下滑。與去年同期相比,中國品牌轎車的市場份額保持增長,而中國品牌SUV和MPV則有所下降。

上半年,中國品牌乘用車共銷售489.1萬輛,同比增長16.5%,占乘用車銷售總量的47.2%,同比增長5.3%。其中,中國品牌轎車、SUV和MPV的市場份額分別為37.6%、54.5%和58.1%。與去年同期相比,中國品牌轎車和SUV的市場份額有所增加,而MPV有所下降。

陳世華指出,中國品牌乘用車的上升趨勢主要源于三方面原因:一是在產業轉型之際,中國品牌乘用車企業抓住新的發展機遇,全面推進品牌向上發展戰略,進一步縮小與國外優勢汽車企業的差距;第二,在新能源汽車領域,中國品牌成為絕對主力。通過加速與智能網聯的融合,中國品牌乘用車企業也已領先,在一些技術領域甚至超越了合資品牌;再次,隨著對中國汽車消費市場的準確把握,中國品牌受到了更多年輕消費者的青睞,依托本土供應鏈優勢,中國品牌搶占了更多先機。

汽車行業運行仍存在四大困難,汽車市場年增長率由5%下調至3%

中汽協在看到汽車行業發展亮點的同時,也指出了汽車行業運行中的幾大難點。

第一,芯片短缺會影響下半年企業的生產節奏。供應鏈的穩定仍然是穩定增長的關鍵。2020年下半年以來,汽車級芯片供需緊張,采購價格大幅上漲。企業在多方尋找資源,還是滿足不了生產計劃的需求。目前,企業正在加快汽車生產和供應的步伐,但芯片短缺和不匹配的風險仍然存在。

二是新能源汽車生產成本壓力大。2022年2月以來,受動力電池原材料價格上漲影響,產業鏈成本壓力向下游傳導,迫使新能源汽車銷售價格上調。車企和消費者消化成本的壓力都很大,必然導致產品結構的調整。協會注意到,國內外鋰資源產能將陸續增加,未來動力電池和原材料價格將回歸理性。

第三,汽車消費政策需要持續發力。目前,中國宏觀經濟正在復蘇,但復蘇的基礎還不穩固。穩定經濟需要付出艱苦努力,汽車消費信心完全恢復也需要一個過程。此外,成品油價格快速上漲,新能源動力電池原材料價格居高不下,將對汽車消費市場造成不利影響。

此外,按照目前各地促進消費的政策來看,6月底前各省市地區將有30%左右的優惠措施結束,不利于下半年穩增長,政策需要繼續發力。

第四,商用車市場繼續承壓。上半年汽車行業整體產銷分別減少46.7萬輛和84.9萬輛,其中商用車產銷分別減少105.5萬輛和119.2萬輛。可見,商用車是行業負增長的主要原因之一。“從我們了解的一些公司來看,人們普遍預期乘用車需求較為積極,但考慮到商用車受多重因素影響,持續下行趨勢并未明顯改善,影響需求的不確定因素仍較多。”

基于當前發展形勢和未來面臨的主要困難,中汽協再次對全年汽車市場做出判斷,在年初2750萬輛預測的基礎上下調。預計2022年中國汽車銷量將達到2700萬輛,同比增長約3%(此前預計全年銷量同比增長5%)。其中,乘用車銷量預計2300萬輛,同比增長7%左右;預計商用車銷量為400萬輛,同比下降16%左右;新能源汽車銷量預計達到550萬輛,同比增長56%以上。

標簽:

蓋世汽車訊據外媒報道,在7月10日發給馬斯克的一封信中,推特指責馬斯克“故意”違反了收購推特的協議,并表示自己沒有違反收購協議中規定的義務。而幾天前,馬斯克試圖以此為由放棄收購推特。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,現代汽車與美國高速公路安全管理局(NHTSA)表示,該公司已經針對2017和2018款Ioniq插電式混合動力汽車(PHEV)發起了又一次召回。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,在連續生產了八年半的時間之后,寶馬i3和i3s正式停產,在此之前寶馬已經生產了25萬輛該款車型。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,一位知情人士在7月11日表示,韓國電池制造商LG新能源將為印度車企馬恒達的首款電動SUV供應電池。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,7月12日,現代汽車公司工會援引其領導人的話稱,該公司計劃建造其韓國首個電動汽車專用工廠,目標是在2025年前投產。

1900/1/1 0:00:00日前,中國汽車動力電池產業創新聯盟發布2022年6月動力電池月度數。6月,我國動力電池裝車量270GWh,同比增長1433,環比增長455。

1900/1/1 0:00:00