最終,中國汽車市場強勁回升,消費者信心被激活。救市政策的強大拉動效應在6月份表現得淋漓盡致,狹義乘用車同比增長42.3%就是最好的詮釋。這不僅僅是國家和地方政府層面的政策推動,1-5月遭受重創的車企也在積極自救。

處于疫情中心的上海和吉林的汽車制造商終于可以松一口氣了。6月上汽大眾銷量同比增長93.9%,特斯拉同比增長138%。一汽大眾增長75.9%,一汽豐田增長36.4%。總共有10家車企漲幅超過100%,共同推動車市。

當然,也有一些車企在這樣的喧囂中沒落了。比如長城、紅旗、現代、起亞、馬自達都沒能抓住紅利,原因也差不多。長城和紅旗下半年可能還有機會,但部分車企可能很難翻身。

6月可能是今年車市的分水嶺,之前表現不錯的車企還會繼續增長。但是,即使是共同發展的汽車公司也必須決定增長率。這種壓力比以往任何時候都大,車企將不再有時間躺平求勝。

沒有一個位置是安全的。

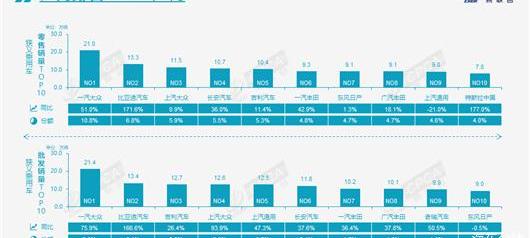

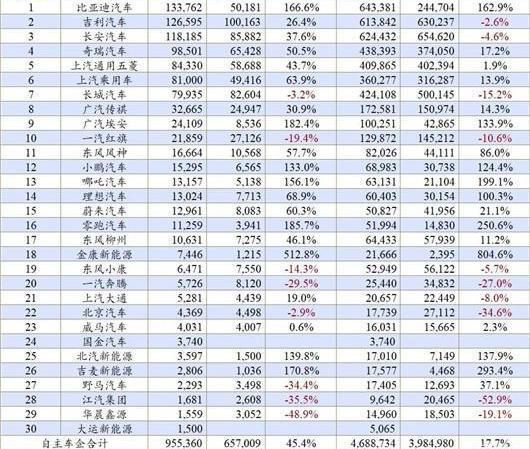

與5月相比,6月前10名車企排名繼續變化。除了前四的位置不變,上汽通用在加速復產方面超越了廣汽豐田。5月排名第14位的一汽豐田攀升至第7位,東風日產在前10名中上升3位。

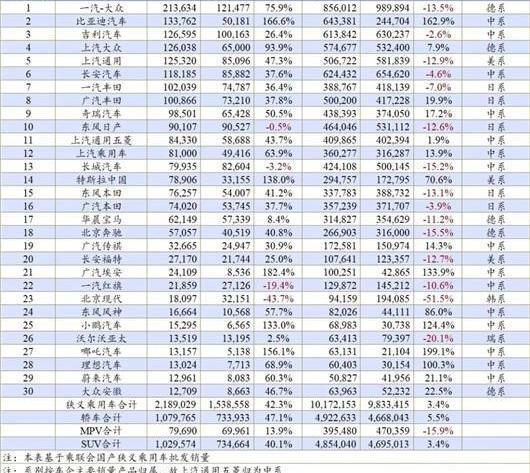

上半年累計銷量中,除了一汽-大眾近86萬輛,比亞迪、長安、吉利汽車在60萬輛+的較量中相對吃緊,最大銷量相差僅3萬輛。而長城汽車只有42.4萬輛,遠遠落后于前三的車企,自主新三強的局面已經形成。

事實上,經歷過疫情沖擊的上汽大眾并沒有想象中那么脆弱。1-6月,上汽大眾累計銷量同比增長7.9%,旗下多款新車已經上市。如果我們在下半年調整策略和節奏,我們仍然可以成為強有力的競爭對手。

今年業績最穩定的傳統車企無疑是廣汽豐田。在日系“兩田一產”中遙遙領先,單品牌50萬輛,直逼上汽通用。東風日產近幾個月也快速發力,借助軒逸和天籟的強勢回歸,繼續保持主流合資品牌的地位。

接下來的坑戰,奇瑞汽車以1.4萬輛的優勢略高于長城,而長城僅以1.5萬輛的優勢略高于五菱。去年上半年,這三家車企的排名完全相反。在市場體量上,奇瑞并沒有太多的熱門話題,但卻表現出很強的韌性。

最大的不同來自BBA所處的高端市場。去年,BBA也有三朵花,每張桌子一朵。今年上半年,特斯拉的“鯰魚效應”終于顯現。1-6月,特斯拉中國銷售近29.5萬輛,在品牌和產品方面已經深入BBA腹地,成為BBA最大的競爭對手。

在其他傳統自主品牌中,SAIC乘用車、廣汽傳祺、東風沈峰今年上半年也表現不俗,均實現兩位數增長。這些不斷壯大的自主品牌頂住了前幾年合資品牌帶來的壓力,完成了自我轉型,讓越來越多的消費者看到了自主品牌的進步。

同樣突出的是新的汽車制造商,小鵬,哪吒,理想和蔚來,以及許多其他電動汽車公司。一個月賣一萬多輛會成為常規操作。Th……將推動自主品牌汽車在不同細分市場的份額達到46%、48%,甚至50%,推動中國汽車產業做大做強。

德國和美國的增長率最快

雖然自主品牌份額有望迎來新的突破,新能源汽車在自主品牌中的滲透率已經達到50.1%,但分部門來看,6月自主車企增速仍略低于美系的66.6%和德系的60.2%,但高于日系的23.7%。

6月美國車企銷量占比10.9%,遠高于上月,其中特斯拉和江鈴福特貢獻最大。上個月,特斯拉中國銷售了32,165輛新車,本月飆升至78,906輛。僅依靠Model 3和Model Y兩大主力車型的特斯拉,其能量不可小覷。

令人驚訝的是,江鈴福特整體銷量并不大,但6月份卻貢獻了128.3%的增長,上個月品牌還處于下滑狀態。江鈴福特的增長主要來自于江鈴福特科技有限公司成立的第一款產品凌銳,這款SUV迅速拿下了5000臺的訂單,為整個福特品牌做出了貢獻。

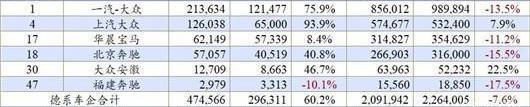

德系車企的復蘇離不開“南北”大眾的強勢復蘇。如果說5月份的市場還處于觀望期,那么隨著疫情的緩解和政策的刺激,消費者掏腰包的時候,還是瞄準了大眾品牌。從大眾品牌的一貫做法來看,下半年將是他們的沖刺期。

當然,一度短暫停滯的奢侈品牌市場也迎來了小高潮。與包括BBA在內的奢侈品牌相比,德國品牌有著天然的競爭優勢。在豪華品牌領域,雖然特斯拉和中國造車新勢力半路殺出,但大部分消費者還是選擇傳統豪華品牌。

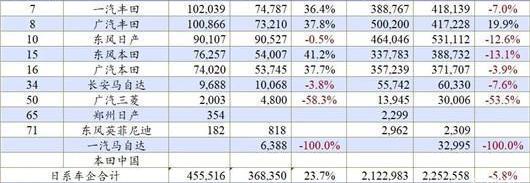

看日系品牌在中國市場的興衰,要看“兩田一產”的走向。6月份,除東風日產微降0.5%外,“兩田”增速均超過35%。事實上,喜憂參半的“南北”豐田的銷量超過了一汽大眾,兩家本田的總銷量也超過了SAIC大眾。

德系未來會不會對日作戰?在傳統燃油車領域可能比較難,機會可能出現在純電動細分市場。目前,日本電動汽車在中國市場起步較晚,即使新推出的電動汽車亮點不足。大眾品牌電動車推出較早,有降價促銷的勢頭,更容易占領消費者心智。

但是電動車領域的機會更多的掌握在自主品牌手中。今年3月正式“禁燒”的比亞迪,憑借純電動和插電式混動車型,在半年內成為新的獨立一哥,成為繼一汽-大眾之后的第二家車企。

雖然長安與吉利、比亞迪的銷量差距并不大,但從勢頭來看,比亞迪繼續以每月100%以上的速度增長,很有可能被兩家車企大幅拋棄。但這些自主品牌在插電式混動純電動市場也在不斷推出新的品牌和車型,第一名的爭奪遠未結束。

上半年中國汽車行業的經歷,讓所有汽車企業進入下半年后不得不緊張。市場的不確定性和消費者的偏好已經變得越來越難以捉摸,不確定性已經成為未來唯一的確定性。在這個過程中,新一輪的分化正在到來。最終,中國汽車市場強勁回升,消費者信心被激活。救市政策的強大拉動效應在6月份得到了淋漓盡致的體現,2010年乘用車同比增長42.3%……箭感就是最好的詮釋。這不僅僅是國家和地方政府層面的政策推動,1-5月遭受重創的車企也在積極自救。

處于疫情中心的上海和吉林的汽車制造商終于可以松一口氣了。6月上汽大眾銷量同比增長93.9%,特斯拉同比增長138%。一汽大眾增長75.9%,一汽豐田增長36.4%。總共有10家車企漲幅超過100%,共同推動車市。

當然,也有一些車企在這樣的喧囂中沒落了。比如長城、紅旗、現代、起亞、馬自達都沒能抓住紅利,原因也差不多。長城和紅旗下半年可能還有機會,但部分車企可能很難翻身。

6月可能是今年車市的分水嶺,之前表現不錯的車企還會繼續增長。但是,即使是共同發展的汽車公司也必須決定增長率。這種壓力比以往任何時候都大,車企將不再有時間躺平求勝。

沒有一個位置是安全的。

與5月相比,6月前10名車企排名繼續變化。除了前四的位置不變,上汽通用在加速復產方面超越了廣汽豐田。5月排名第14位的一汽豐田攀升至第7位,東風日產在前10名中上升3位。

上半年累計銷量中,除了一汽-大眾近86萬輛,比亞迪、長安、吉利汽車在60萬輛+的較量中相對吃緊,最大銷量相差僅3萬輛。而長城汽車只有42.4萬輛,遠遠落后于前三的車企,自主新三強的局面已經形成。

事實上,經歷過疫情沖擊的上汽大眾并沒有想象中那么脆弱。1-6月,上汽大眾累計銷量同比增長7.9%,旗下多款新車已經上市。如果我們在下半年調整策略和節奏,我們仍然可以成為強有力的競爭對手。

今年業績最穩定的傳統車企無疑是廣汽豐田。在日系“兩田一產”中遙遙領先,單品牌50萬輛,直逼上汽通用。東風日產近幾個月也快速發力,借助軒逸和天籟的強勢回歸,繼續保持主流合資品牌的地位。

接下來的坑戰,奇瑞汽車以1.4萬輛的優勢略高于長城,而長城僅以1.5萬輛的優勢略高于五菱。去年上半年,這三家車企的排名完全相反。在市場體量上,奇瑞并沒有太多的熱門話題,但卻表現出很強的韌性。

最大的不同來自BBA所處的高端市場。去年,BBA也有三朵花,每張桌子一朵。今年上半年,特斯拉的“鯰魚效應”終于顯現。1-6月,特斯拉中國銷售近29.5萬輛,在品牌和產品方面已經深入BBA腹地,成為BBA最大的競爭對手。

在其他傳統自主品牌中,SAIC乘用車、廣汽傳祺、東風沈峰今年上半年也表現不俗,均實現兩位數增長。這些不斷壯大的自主品牌頂住了前幾年合資品牌帶來的壓力,完成了自我轉型,讓越來越多的消費者看到了自主品牌的進步。

同樣突出的是新的汽車制造商,小鵬,哪吒,理想和蔚來,以及許多其他電動汽車公司。一個月賣一萬多輛會成為常規操作。他們將推動自主品牌汽車在不同細分市場的份額達到46%、48%,甚至50%,推動中國汽車產業做大做強。

德國和美國擁有最快的g……增長率

雖然自主品牌份額有望迎來新的突破,新能源汽車在自主品牌中的滲透率已經達到50.1%,但分部門來看,6月份自主車企增速仍略低于美系的66.6%和德系的60.2%,但高于日系的23.7%。

6月美國車企銷量占比10.9%,遠高于上月,其中特斯拉和江鈴福特貢獻最大。上個月,特斯拉中國銷售了32,165輛新車,本月飆升至78,906輛。僅依靠Model 3和Model Y兩大主力車型的特斯拉,其能量不可小覷。

令人驚訝的是,江鈴福特整體銷量并不大,但6月份卻貢獻了128.3%的增長,上個月品牌還處于下滑狀態。江鈴福特的增長主要來自于江鈴福特科技有限公司成立的第一款產品凌銳,這款SUV迅速拿下了5000臺的訂單,為整個福特品牌做出了貢獻。

德系車企的復蘇離不開“南北”大眾的強勢復蘇。如果說5月份的市場還處于觀望期,那么隨著疫情的緩解和政策的刺激,消費者掏腰包的時候,還是瞄準了大眾品牌。從大眾品牌的一貫做法來看,下半年將是他們的沖刺期。

當然,一度短暫停滯的奢侈品牌市場也迎來了小高潮。與包括BBA在內的奢侈品牌相比,德國品牌有著天然的競爭優勢。在豪華品牌領域,雖然特斯拉和中國造車新勢力半路殺出,但大部分消費者還是選擇傳統豪華品牌。

看日系品牌在中國市場的興衰,要看“兩田一產”的走向。6月份,除東風日產微降0.5%外,“兩田”增速均超過35%。事實上,喜憂參半的“南北”豐田的銷量超過了一汽大眾,兩家本田的總銷量也超過了SAIC大眾。

德系未來會不會對日作戰?在傳統燃油車領域可能比較難,機會可能出現在純電動細分市場。目前,日本電動汽車在中國市場起步較晚,即使新推出的電動汽車亮點不足。大眾品牌電動車推出較早,有降價促銷的勢頭,更容易占領消費者心智。

但是電動車領域的機會更多的掌握在自主品牌手中。今年3月正式“禁燒”的比亞迪,憑借純電動和插電式混動車型,在半年內成為新的獨立一哥,成為繼一汽-大眾之后的第二家車企。

雖然長安與吉利、比亞迪的銷量差距并不大,但從勢頭來看,比亞迪繼續以每月100%以上的速度增長,很有可能被兩家車企大幅拋棄。但這些自主品牌在插電式混動純電動市場也在不斷推出新的品牌和車型,第一名的爭奪遠未結束。

上半年中國汽車行業的經歷,讓所有汽車企業進入下半年后不得不緊張。市場的不確定性和消費者的偏好已經變得越來越難以捉摸,不確定性已經成為未來唯一的確定性。在這個過程中,新一輪的分化正在到來。

蓋世汽車訊據外媒報道,通用和旅游運營商Pilot在7月14日宣布,雙方將在Pilot的旅游中心建設一個由2000個電動汽車充電樁組成的全國性網絡,以方便電動汽車車主在高速公路附近充電。

1900/1/1 0:00:00近日,搭載著哈爾濱電氣集團佳木斯電機股份有限公司(簡稱“佳電股份”)首臺新能源汽車16英寸輪轂電機的東風風神E70參數詢價車型樣車在東風汽車集團有限公司正式下線。

1900/1/1 0:00:00大陸集團正在向長城汽車提供以駕駛員為中心的V型儀表中控雙聯屏,首款搭載車型為哈弗神獸。

1900/1/1 0:00:00近日,長安汽車在一則公告中披露,長安將在重慶市渝北區投資63億元建設新能源工廠,主要負責生產新能源汽車,預計在2024年建成,占地1200畝,待項目建成后可形成年產28萬輛的新能源汽車綜合產能。

1900/1/1 0:00:00歐洲媒體報道,考慮到芯片供應持續短缺,博世計劃到2026年前加碼30億美元,用于半導體業務的進一步強化。

1900/1/1 0:00:00不久前,吉利官宣了將基于CMA架構推出一款全新的A級SUV產品FX11,并放出了正面和側面兩張官方黑棚圖,可以看到新車采用了全新的設計風格,是“VisionStarburst”概念車的量產車。

1900/1/1 0:00:00