3月26日,中國汽車零部件分銷行業互聯網高峰論壇在北京舉行。論壇由中國汽車摩托車零部件及用品工商協會主辦,Xi中云平臺主辦。論壇首次發布了《2019中國汽車零部件分銷行業互聯網發展研究報告》(以下簡稱《報告》)。該報告對汽車后市場的發展進行了深入總結,并概述了近年來汽車后市場互聯網轉型的發展。報告指出,基于汽車零部件供應商之間信息、物流和資金的互聯互通的工業互聯網將是未來汽車后市場的發展方向。

來自全國各地的各種零部件供應商、汽車修理廠、汽車銷售店和汽車金融服務提供商的數百名專業人士參加了論壇。在論壇上,Xi與陜西萬事達、重慶萬有尊達、北京北方華鵬、北京青長風、北京北方新興等五家全國汽車產業百強集團公司簽署了戰略合作協議。他還與西安、哈爾濱、沈陽、長春、重慶、昆明等六個有興趣探索Xi中云平臺運營模式的城市合作伙伴簽署了合作協議。他們將在Xi中云平臺上共享行業資源,連接客戶、庫存、物流、資金等信息,共同推動汽車后市場產業互聯網化。

后市場將成為未來車主的戰場。報告稱,2017年中國汽車保有量達到2.17億輛,同比增長超過10%,預計到2020年將超過美國(約3億輛)。同時,2016年中國汽車平均車齡約為4.6年,2019年中國汽車的平均車齡預計將超過5年。根據發達國家的發展史,一旦車齡超過5年,車輛將進入維修高峰期,售后市場將迎來增長的轉折點。

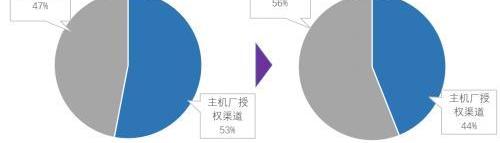

根據羅蘭貝格的研究,2011年至2016年,中國汽車零部件后市場規模以20%的年均增長率擴張,從2011年的1900億元增長到2016年的4804億元。受保有量、車齡、市場驅動力等因素影響,2022年汽車零部件后市場規模預計將超過8000億元。報告指出,代工授權制度在汽車零部件零售中的比例呈下降趨勢,自獨立以來市場份額逐年增加。獨立后,市場份額從2011年的47%增加到2016年的56%。2011/2016年中國汽車零部件終端零售結構演變趨勢

新康眾首席運營官李毅在論壇上表示,“中國的汽車后市場仍處于早期階段,正在蓬勃發展。與過去只在4S店做維修相比,車主現在更喜歡在家附近做維修。統計數據顯示,車主平均每次愿意花270元做汽車維修。”據不完全統計,目前,中國約有40萬汽車零部件經銷商。從零售角度來看,中國有60多萬家各類維修店,其中4S店2.8萬家,均屬于獨立的汽車后市場。在獨立后的市場中,夫妻店和獨立維修店占據了主要份額。2017年,中國汽車零部件制造業從業人員約為400萬人,保持穩定增長趨勢。汽車零部件流通領域的企業規模相對較小,平均員工人數在10人左右。此外,零部件制造業從業人員近400萬人,汽車零部件生產和流通從業人員總數……

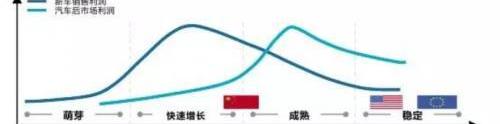

1000萬第納爾,就業人口的貢獻不容低估。中華全國工商聯汽車經銷商協會秘書長朱孔遠認為,“4S店仍然是未來汽車售后服務的主流渠道,但4S店也應該放下自己的位置,與工業互聯網融合。”從2010年到2017年,中國汽車零部件制造業的員工人數是虛假的。2017年,中國汽車零部件制造業資產規模近3萬億元,行業利潤約3000億元。中國汽車零部件制造業的資產回報率和銷售利潤率保持相對穩定。資產回報率為9-10%,銷售利潤率為7-8%。中國汽車市場正在從賣方市場轉向買方市場,供需失衡。新車的批發和零售價格發生了逆轉,導致利潤大幅下降。售后市場正在逐漸取代新車銷售成為利潤的主要貢獻者,汽車零部件成為整個售后市場的主要利潤來源。汽車市場利潤發展周期示意圖

汽車售后市場發展的四個歷史階段《中國汽車零部件流通行業互聯網發展研究報告》是中國第一份關于汽車售后市場的工業互聯網研究報告。報告將中國汽車后市場的發展分為四個階段。第一階段(1953年至1998年):計劃經濟是主要重點,國有企業是主要業務。車標是一個將汽車銷售和維護分開的系統。現階段,國有企業各級批發,制造商直接供應專用維修站,私營汽車零部件公司發揮補充作用。第二階段(1998-2014):以4S店體系為主,隨著民營企業的崛起,走上轉型升級之路。國內首家汽車4S店——廣汽本田授權銷售服務店——于1998年開業,就是一個象征。現階段,國有企業破產或轉型,制造商直接供應4S店并壟斷零部件,私營汽車零部件公司持續增長,導致汽車零部件城市的崛起。第三階段(2014-2018年):互聯網引入汽車零部件行業,打破制造商和4S店壟斷格局,以《九部委關于促進汽車維修業轉型升級、互聯網++大眾創業創新的指導意見》為標志。第四階段(2018-):汽車零部件行業互聯網模式興起,進入高質量發展階段。汽車零部件行業與互聯網深度融合,從數量發展轉向質量升級,融入汽車全產業鏈。從消費者互聯網到工業互聯網,《中國汽車零部件流通行業工業互聯網發展研究報告》總結了2014年以來互聯網+汽車后市場的成功因素。報告指出,以下四個要素之一可以證明行業競爭力和盈利能力。這四個要素是“整合上游供應商,增加下游零售商的粘性,建立綜合配件數據平臺,提供額外的增值服務”。基于這四個要素,報告將汽車售后市場+互聯網模式分類如下:要素1,整合了上游供應商模式:如豆豆汽車零部件、智能零部件和凱思。要素2:增加下游零售商的粘性模式:連鎖汽車零部件、垂直電子商務、B2B和上市后供應鏈金融。如中馳車服、新康眾、康眾、汽車超人、途虎、淘奇云秀等。要素三:建立綜合配件數據平臺:自建大型倉庫,吸引汽車零部件供應商入駐,利用匯集的資源為維修工廠提供下游服務。如巴圖魯、三頭六臂、車通云、汽車零部件商圈等要素四,提供附加增值服務。就像上海溧陽。許多初創公司可以歸納為兩類:面向終端二手車消費者的B2C平臺,以及面向獨立售后配件和服務提供商的B2B平臺。是……

Xi首席運營官小剛表示,“汽車零部件經銷商的服務價值在整個產業鏈中不可或缺。”傳統消費互聯網的B2C模式是一種去中間化(去汽車零部件經銷商)模式,過去幾年已被證明是汽車后市場不可逾越的道路。“報告指出了汽車零部件流通行業運營商面臨的四大痛點:庫存積壓、品種稀缺、效率低下和資金壓力。從業者迫切需要找到解決方案。工業互聯網平臺的出現給從業者帶來了希望,幫助他們解決了行業問題:1。緩解庫存積壓,2。增加單店品種,3。減少資本積壓,4。降低人員成本,5。減少對員工技術和經驗的高度依賴,以及6。減少店鋪規模。京東汽車售后市場POP管理部總監張勇發現了一個趨勢,即互聯網電子商務正在從消費互聯網慢慢過渡到工業互聯網。互聯網與行業的融合為發展提供了更大的機遇。中國汽車流通協會有形市場分會秘書長王洪昌表示, “以前,人們常說互聯網應該取代你,去中介,而不是制造價格差異。說這些話的人實際上是制造價格差異的中間商。今天,我們看到了一個新的起點,Xi給我們帶來了春天的感覺。工業和互聯網的結合將促進汽車零部件的快速發展市場當制造業企業共同鏈接到工業互聯網,形成信息流、物流和資金流的融合時,工業互聯網將重塑整個汽車后市場。盛京集團合伙人嚴艷春對汽車后市場行業的互聯網化非常有信心。他說:“互聯網的陽光還沒有照射到汽車行業的每一個角落。在未來十年,所有行業都值得再次這樣做

隨著社會的高速發展,城市中人們的生活節奏越來越快,精神始終處于緊繃的狀態,因此每當假期來臨時,很多人都希望可以逃離都市的喧囂,來一場說走就走的旅行,換換心情,疏解一下壓力。

1900/1/1 0:00:00“2019年輪胎技術博覽會”于3月5日7日在德國漢諾威舉辦,其中,在“輪胎技術國際創新卓越獎頒獎典禮”上,

1900/1/1 0:00:00近日,據一份來自遼寧省環境規劃院的《華晨寶馬汽車有限公司產品升級項目環境影響報告書》顯示,華晨寶馬大東新廠區將新增土地面積91

1900/1/1 0:00:00“國貨當自強”喊了這么多年,現在也可以光明正大的說,我們的國貨已經有自己的品牌和優勢。

1900/1/1 0:00:00SUV車型可以說是國內消費者最青睞的車型之一,很多網友問過我,在眾多SUV車型中,哪些車更值得購買?哪些車的性價比更高?近年來,隨著國內SUV市場發展更加迅猛,細分車型也越來越豐富,

1900/1/1 0:00:00提起MPV,很多人喜歡和商務車以及面包車掛鉤。其實不然,嚴格來講MPV應該是集旅行車的寬大空間、轎車的舒適性、以及面包車的載物功能于一體的多功能汽車。而家用MPV則更傾向于大空間和高舒適性。

1900/1/1 0:00:00