9月15日-16日,由Gaspar主辦的“2022第五屆自動駕駛與人機共駕論壇”在上海綠地公館會議中心成功舉辦。本次大會,眾多毫米波雷達公司出席,并獲得“自動駕駛毫米波雷達優質供應商”稱號,被列入2022蓋世汽車優質供應商名單。

圖片來源:蓋世汽車

從全球市場來看,車載毫米波雷達的市場份額大多被博世、大陸、安博福、海拉、韋納、電裝等巨頭瓜分,留給國內廠商的市場空間有限,競爭對手眾多。雖然森斯泰克、華宇汽車、大華股份、德賽四維、穆宗科技等少數優秀廠商實現了量產,但國內毫米波雷達廠商仍然很少,國產替代之路才剛剛開始。

圖表1車載毫米波雷達市場份額

來源:蓋世汽車研究院

基于這樣的背景,Gaspar推出了2022版毫米波雷達供應鏈報告,希望能給大家帶來更多關于毫米波雷達行業的信息。

(掃描碼末海報免費獲取報告)

毫米波雷達產業鏈全景

毫米波雷達經過多年的發展,集成度越來越高,產業鏈已經非常成熟。上游是軟件算法和硬件零部件企業,其中以射頻前端MMIC、信號處理芯片和高頻PCB(微帶貼片天線)為核心部件,中游是各大毫米波雷達生產集成廠商,下游是國內外各大汽車廠商和造車新勢力。

近年來,由于TI芯片開發門檻低,國內誕生了一批中游毫米波雷達初創企業。上游零部件廠商主要是芯片和高頻PCB供應商。目前國內廠商很少,仍以國外為主。

圖表2毫米波雷達產業鏈示意圖

(以上是毫米波雷達產業鏈中的一些優秀企業。)

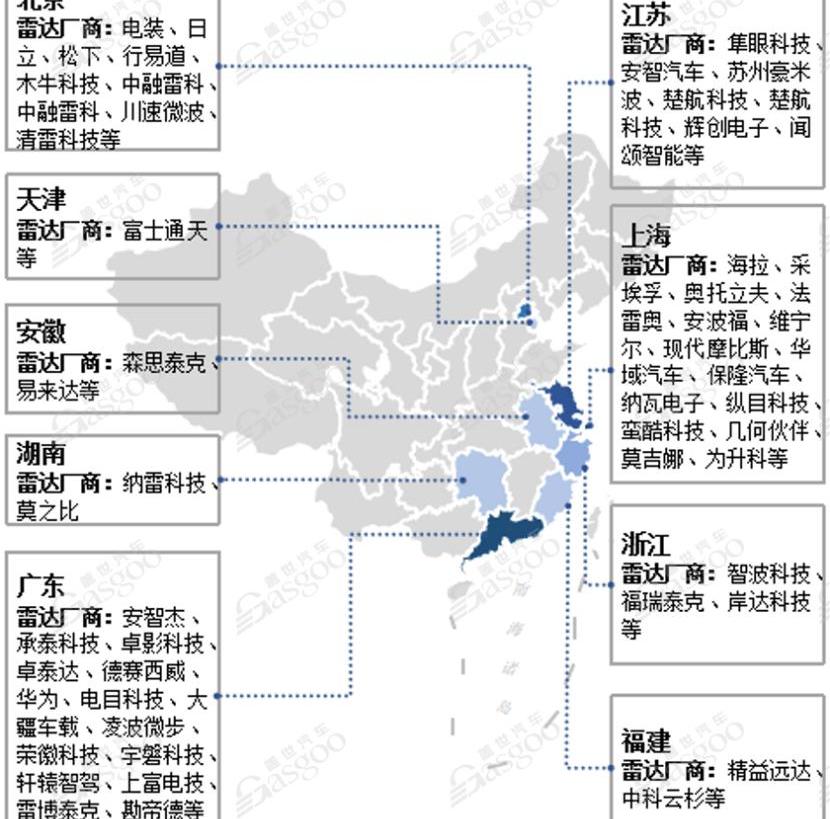

隨著國內大量毫米波雷達初創企業的出現,國內外市場已經有了大量的市場參與者;從地域分布來看,北京、上海、廣東的毫米波雷達企業最多,以自己為中心向周邊擴散;其中,上海聚集了大量外國制造商的中國分支機構,如海拉、ZF、法雷奧、安博福、威寧格和現代莫比烏斯。廣東有很多創業型企業,如電木科技、凌波微步、潘宇科技、雷博德等。

圖表3各地區車載毫米波雷達部分代表性企業

此外,毫米波雷達在當今市場上已經得到了廣泛的應用。從配置方案來看,主要有以下幾種選擇:1前置雷達、1前置雷達+2角雷達、1前置雷達+4角雷達、2前置雷達+2角雷達、2前置雷達+4角雷達。從目前市場上裝載的型號來看,車載毫米波雷達的普及率目前比較高,但市場仍然被國外巨頭壟斷。雖然國內雷達廠商很多,但是在上車進度慢,人手不夠的情況下,國產毫米波雷達怎么破?

圖表3 2022年上半年OEM車型毫米波雷達搭載情況表

(以上是2022年上半年部分毫米波雷達裝載型號。)

筆者認為,國產毫米波雷達要想實現國產替代,不僅要從中游的雷達廠商做起,還需要上游企業的共同努力。從供應鏈的角度來看,國內上游企業較弱,尤其是在算法、芯片、高頻PCB方面。所以毫米波雷達的國產換代不僅僅是雷達廠商的換代,而是整個毫米波雷達供應鏈的換代。接下來,我們將繼續分析毫米波雷達的成本構成和行業發展趨勢,從而探索毫米波雷達的國產替代方向。

毫米波雷達的成本構成

圖表4毫米波雷達成本分析

毫米波雷達的成本由軟件和硬件組成。其中,國產雷達算法的測量精度和范圍都有一定的局限性,而國外算法受專利保護,非常昂貴,約占成本的50%。硬件由射頻前端MMIC(25%)、信號處理芯片(10%)和高頻PCB(10%)組成。總的來說,芯片算法的成本占毫米波雷達總成本的四分之三以上,體現了毫米波雷達芯片高度集成化的趨勢。

在車載毫米波雷達中,MMIC芯片、信號處理芯片、軟件算法等關鍵部件仍由國外企業掌控,而博世、恩智浦等公司具有軟硬件雙重優勢,各MMIC、DSP、FPGA、CMOS廠商的芯片產品也以優異的品質成為行業首選。

目前國內急需能夠在軟件算法上有所突破的供應商,而芯片供應商已經開始積累,比如中電科、加特蘭德、建大科技等CMOS供應商。除了CMOS芯片,國內也有廠商涉足SoC芯片,如文志微電子、盛德威、思衛玠等。他們擁有經驗豐富的R&D團隊,正在為芯片的本地化做出貢獻。

國際市場上合格的高頻PCB板供應商很少,如Rogers、Isola、Schweizer等,國內產品仍需從國外進口。國內廠商滬電股份收購施韋策19.74%股權,期望未來填補國內毫米波雷達天線PCB空白。

毫米波雷達產業的發展趨勢

未來,毫米波雷達總體上將向更高頻段、更多芯片集成度和4D毫米波雷達方向發展。同時,多傳感器融合和冗余設計將成為未來的主流趨勢。

基于頻段,車載毫米波雷達將逐步淘汰24GHz,逐步用77GHz、79GHz甚至81GHz取代。目前77GHz和79GHz已經成為典型產品。

從芯片的角度來看,車載……毫米波雷達芯片將更加集成化,主要體現在多芯片向多通道單芯片發展,全集成SoC和天線芯片集成;在芯片工藝方面,與砷化鎵、鍺硅相比,CMOS工藝具有集成度高、尺寸更小、成本更低等明顯優勢,將成為未來毫米波雷達射頻芯片的主流技術。

此外,4D毫米波雷達正在被業界采用。由于其具有可測量高度、點云質量相當于16線激光雷達但成本僅為激光雷達十分之一、靜態障礙物目標分類、探測距離遠等優點,有望成為未來激光雷達的“替代”雷達和惡劣天氣條件下的主力雷達。然而,4D毫米波雷達目前的成本約為150-200美元,遠遠高于普通毫米波雷達70-80美元的價格,還需要進一步降低。

圖表7部分4D毫米波雷達制造商和產品

標簽

基于以上分析,我們可以發現國產毫米波雷達可以在以下三個方向發力:芯片算法、高頻PCB、4D毫米波雷達。立足現在,展望未來,國產毫米波雷達供應鏈上中下游應共同努力,提升上游芯片算法和高頻PCB的R&D和供應能力。與此同時,4D毫米波雷達方興未艾,國內許多廠商已經開始研發并取得了一定的成果。未來有望在下一階段的行業發展中搶占先機,實現彎道超車,最終實現國產替代。

9月15日-16日,由Gaspar主辦的“2022第五屆自動駕駛與人機共駕論壇”在上海綠地公館會議中心成功舉辦。本次大會,眾多毫米波雷達公司出席,并獲得“自動駕駛毫米波雷達優質供應商”稱號,被列入2022蓋世汽車優質供應商名單。

圖片來源:蓋世汽車

從全球市場來看,車載毫米波雷達的市場份額大多被博世、大陸、安博福、海拉、韋納、電裝等巨頭瓜分,留給國內廠商的市場空間有限,競爭對手眾多。雖然森斯泰克、華宇汽車、大華股份、德賽四維、穆宗科技等少數優秀廠商實現了量產,但國內毫米波雷達廠商仍然很少,國產替代之路才剛剛開始。

圖表1車載毫米波雷達市場份額

來源:蓋世汽車研究院

基于這樣的背景,Gaspar推出了2022版毫米波雷達供應鏈報告,希望能給大家帶來更多關于毫米波雷達行業的信息。

(掃描碼末海報免費獲取報告)

毫米波雷達產業鏈全景

毫米波雷達經過多年的發展,集成度越來越高,產業鏈已經非常成熟。上游是軟件算法和硬件零部件企業,其中以射頻前端MMIC、信號處理芯片和高頻PCB(微帶貼片天線)為核心部件,中游是各大毫米波雷達生產集成廠商,下游是國內外各大汽車廠商和造車新勢力。

近年來,由于TI芯片開發門檻低,國內誕生了一批中游毫米波雷達初創企業。上游零部件廠商主要是芯片和高頻PCB供應商。目前國內廠商很少,仍以國外為主。

圖表2毫米波雷達產業鏈示意圖

(以上是毫米波雷達產業鏈中的一些優秀企業。)

隨著國內大量毫米波雷達初創企業的出現,已經有大量的市場參與者……國內外市場的螞蟻;從地域分布來看,北京、上海、廣東的毫米波雷達企業最多,以自己為中心向周邊擴散;其中,上海聚集了大量外國制造商的中國分支機構,如海拉、ZF、法雷奧、安博福、威寧格和現代莫比烏斯。廣東有很多創業型企業,如電木科技、凌波微步、潘宇科技、雷博德等。

圖表3各地區車載毫米波雷達部分代表性企業

此外,毫米波雷達在當今市場上已經得到了廣泛的應用。從配置方案來看,主要有以下幾種選擇:1前置雷達、1前置雷達+2角雷達、1前置雷達+4角雷達、2前置雷達+2角雷達、2前置雷達+4角雷達。從目前市場上裝載的型號來看,車載毫米波雷達的普及率目前比較高,但市場仍然被國外巨頭壟斷。雖然國內雷達廠商很多,但是在上車進度慢,人手不夠的情況下,國產毫米波雷達怎么破?

圖表3 2022年上半年OEM車型毫米波雷達搭載情況表

(以上是2022年上半年部分毫米波雷達裝載型號。)

筆者認為,國產毫米波雷達要想實現國產替代,不僅要從中游的雷達廠商做起,還需要上游企業的共同努力。從供應鏈的角度來看,國內上游企業較弱,尤其是在算法、芯片、高頻PCB方面。所以毫米波雷達的國產換代不僅僅是雷達廠商的換代,而是整個毫米波雷達供應鏈的換代。接下來,我們將繼續分析毫米波雷達的成本構成和行業發展趨勢,從而探索毫米波雷達的國產替代方向。

毫米波雷達的成本構成

圖表4毫米波雷達成本分析

毫米波雷達的成本由軟件和硬件組成。其中,國產雷達算法的測量精度和范圍都有一定的局限性,而國外算法受專利保護,非常昂貴,約占成本的50%。硬件由射頻前端MMIC(25%)、信號處理芯片(10%)和高頻PCB(10%)組成。總的來說,芯片算法的成本占毫米波雷達總成本的四分之三以上,體現了毫米波雷達芯片高度集成化的趨勢。

在車載毫米波雷達中,MMIC芯片、信號處理芯片、軟件算法等關鍵部件仍由國外企業掌控,而博世、恩智浦等公司具有軟硬件雙重優勢,各MMIC、DSP、FPGA、CMOS廠商的芯片產品也以優異的品質成為行業首選。

目前國內急需能夠在軟件算法上有所突破的供應商,而芯片供應商已經開始積累,比如中電科、加特蘭德、建大科技等CMOS供應商。除了CMOS芯片,國內也有廠商涉足SoC芯片,如文志微電子、盛德威、思衛玠等。他們擁有經驗豐富的R&D團隊,正在為芯片的本地化做出貢獻。

國際市場上合格的高頻PCB板供應商很少,如Rogers、Isola、Schweizer等,國內產品仍需從國外進口。國內廠商滬電股份收購施韋策19.74%股權,期望未來填補國內毫米波雷達天線PCB空白。

毫米波雷達產業的發展趨勢

未來,毫米波雷達總體上將向更高頻段、更多芯片集成度和4D毫米波雷達方向發展。同時,多傳感器融合和冗余設計將成為未來的主流趨勢。

基于頻段,車載毫米波雷達將逐步淘汰24GHz,逐步用77GHz、79GHz甚至81GHz取代。目前77GHz和79GHz已經成為典型產品。

從芯片的角度來看,車載……毫米波雷達芯片將更加集成化,主要體現在多芯片向多通道單芯片發展,全集成SoC和天線芯片集成;在芯片工藝方面,與砷化鎵、鍺硅相比,CMOS工藝具有集成度高、尺寸更小、成本更低等明顯優勢,將成為未來毫米波雷達射頻芯片的主流技術。

此外,4D毫米波雷達正在被業界采用。由于其具有可測量高度、點云質量相當于16線激光雷達但成本僅為激光雷達十分之一、靜態障礙物目標分類、探測距離遠等優點,有望成為未來激光雷達的“替代”雷達和惡劣天氣條件下的主力雷達。然而,4D毫米波雷達目前的成本約為150-200美元,遠遠高于普通毫米波雷達70-80美元的價格,還需要進一步降低。

圖表7部分4D毫米波雷達制造商和產品

標簽

基于以上分析,我們可以發現國產毫米波雷達可以在以下三個方向發力:芯片算法、高頻PCB、4D毫米波雷達。立足現在,展望未來,國產毫米波雷達供應鏈上中下游應共同努力,提升上游芯片算法和高頻PCB的R&D和供應能力。與此同時,4D毫米波雷達方興未艾,國內許多廠商已經開始研發并取得了一定的成果。未來有望在下一階段的行業發展中搶占先機,實現彎道超車,最終實現國產替代。

9月26日晚,贛鋒鋰業(002460)公告,公司擬對全資子公司贛鋒國際增資962億美元。公告顯示,贛鋒鋰業本次增資是為了擴大贛鋒國際的規模,確保贛鋒國際對外投資的資金需求。

1900/1/1 0:00:00圖片來源:投資遂寧9月25日上午,四川遂寧高新區與銅陵市華創新材料有限公司(簡稱:華創新材)舉行鋰電項目線上簽約儀式。

1900/1/1 0:00:00日前,廣東省住建廳印發了貫徹落實《國家發展改革委等部門關于進一步提升電動汽車充電基礎設施服務保障能力的實施意見》重點任務分工方案的通知。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,法國財政部長BrunoLeMaire表示,在美國僅對北美產電動汽車提供補貼支持后,歐盟應該考慮對在歐盟生產的汽車提供電動汽車補貼。

1900/1/1 0:00:00近日,沙龍汽車設計專場Workshop在沙龍汽車北京總部舉行。

1900/1/1 0:00:00分享在AIONY銷量持續破萬后,埃安期望AIONYPlus能進一步突破銷量。9月27日,埃安YPlus正式上市。

1900/1/1 0:00:00