1月份,自主品牌確實有不錯的復蘇。從乘聯會發布的批發數據可以看出,吉利和長安擠進了車企前三,市場份額從過去的7%以下躍升至7.7%和7.5%,其中長城、奇瑞、紅旗、蔚來等品牌銷量同比激增,直接推動自主品牌批發市場份額達到41.2%的高度,實現了市場。

從中汽協的數據也可以看出,1月份中國品牌乘用車市場份額達到42.4%,連續4個月保持在40%。中國品牌的市場份額超過了過去三年的年度水平。

沒錯,在2017年達到近10年來43.9%的峰值后,中國品牌的市場份額一路下滑,2020年收于38.4%,成為近15年來的最低份額水平(與2014年相同)。可以說中國品牌進入了最艱難的時刻,所以很多人開始唱衰中國品牌,以為中國品牌經過這么多年的努力,只會,依然,翻車。

份額跌破40%,這對中國品牌來說真是一場災難。擁有最大的細分市場,最多的品牌,最豐富的矩陣,最貼近消費者的直接需求,在智能互聯領域超越國外品牌,按理說中國品牌應該更受中國消費者的歡迎。

其實沒有!縱觀60-70個中國品牌,大部分中后方企業基本只是市場跑者。從去年的銷量數據來看,月銷量10萬輛的本土品牌不到10個,自主車企中排名前10的車企市場份額達到85.8%,品牌集中度遠遠高于排名前10的車企60%的集中度,這充分說明自主品牌的趨勢只是少數車企在拉動市場前進。

毫無疑問,在中國汽車工業基礎薄弱、核心技術實力薄弱的背景下,中國品牌的整體情況不容樂觀。如果以10萬輛作為一家車企正常運營的門檻,那就意味著60家自主車企中有80%的自主品牌會受到威脅。更何況競爭殘酷的時候,越能聽到有人破產了...

獨立的情況那么糟糕,但為什么中國品牌能重新奪回40%以上的份額?分析原因,可以發現兩個方向。

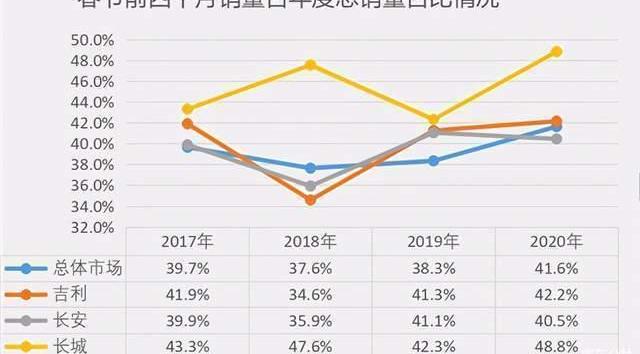

第一,10月到次年1月結束的一年,是自主品牌走向的重要契機。其實從公交協會和中汽協的數據可以看出,農歷新年前的四個月基本上是自主品牌銷量的黃金期,直接推動了四個月自主品牌份額的上升。最近幾個月,其市場份額基本保持在40%以上,即使在最差的一年也是如此。

更值得一提的是,這四個月很多自主車企的銷量基本都占到了企業全年銷量的40%以上。有些車企,比如長城,這四個月占全年銷量的比例接近50%,而這四個月占整個市場的比例一般在37%-39%之間(2020年疫情特殊,2、3月份銷量暴跌),基本很難突破40%。不過這里需要說明的是,2018年的吉利和長安都比較特殊。前者當年月銷量相對平衡,后者處于低迷調整期,市場表現不積極。

這足以說明年底前的幾個月是一個重要的沖動時刻,這與自主品牌所在的中低端和縣域消費市場密切相關。這類消費者在年底獲得全年收入,汽車成為家庭最重要的年貨。買車回家過年,成了這個消費市場最重要的規律。對于本土品牌來說,固守最低端市場是一個很難打破的局面。唯一需要做的就是把品牌推上去,突破10萬元的瓶頸。

其次,主要是因為上述規律,自主車企在生產調度和庫存安排上自然要比外資和合資品牌靈活得多,所以我們可以看到,今年1月,吉利和長安占據了批發銷量的第二和第三位,而上汽通用和SAIC大眾則排在第四和第八位。但從零售排名來看,大眾和上汽通用兩家仍保持前三,長安、吉利和長城排名4-8位,保持在10萬輛+的高度,與過去一年的市場表現和排名基本相當,而自主品牌零售份額仍只有38.7%。自主品牌需要繼續打破這種格局。

自主品牌份額的漲跌,而1月零售市場份額仍在40%以下,這與弱勢自主品牌的淘汰分不開,即使是吉利、長安、長城、紅旗等強勢本土品牌的份額也一直在上升。回過頭來,我們看看為什么2014 -2017年獨立份額連漲三年,2017 -2020年連跌三年。背后的主要因素還是得歸功于SUV市場。

2014年后,SUV細分市場啟動,在國內備受消費者追捧。自主品牌迅速推出……產品以其快速的反應能力,推動了品牌在中國的份額持續上升。而那些之前找不到方向或者已經一蹶不振的中后部本土車企,也開始尋找新的機會。在SUV產品火熱,可供選擇的產品不多的情況下,獵豹、江淮、華晨、東南等品牌推出的SUV產品也能達到月銷1萬輛甚至2萬輛的水平。

很明顯,好日子只有三年左右,可以看做是自主SUV的一個周期。一方面,中后部的本土品牌技術實力不強,產品質量不好。新車使用幾年后頻繁出現的質量問題,將會把更多的消費者拒之門外。另一方面,合資品牌在SUV市場卷土重來,推出更耐用的產品。

同時,強勢自主品牌有更新SUV產品的能力,弱勢品牌最多只是對SUV產品進行小修小補,SUV市場的消費者自然向本土品牌和合資品牌轉移,以SUV為主要比例的自主品牌市場份額下滑成為必然現象。從上表可以看出,SUV市場的跌幅在放緩,但自主SUV的跌幅遠高于大盤。好在有長城、長安等強大的一線SUV在拉著前進,延緩了自主SUV下滑的持續擴大。

38.4%的份額是中國品牌的最低點嗎?個人認為,可能不是。2020年市場會更加嚴峻,那些弱勢的中國品牌會繼續被淘汰。吉利收購力帆等兼并重組仍將繼續,或有更多在燃油車方面支撐不佳的本土品牌尋求在新能源市場發力。隱約可以看出,本土品牌的品牌數量和銷售占比大概會進一步下降。

但這并不是中國品牌的終結。至少在一兩年內,自主品牌份額的反彈將成為必然現象。長安、吉利、長城、比亞迪、紅旗、蔚來等的市場表現和成交量。說明未來中國會有幾個強勢品牌。這些品牌的技術和產品實力可以說是領先行業的,比如吉利的結構,長安的發動機,長城的變速箱,比亞迪的電氣化技術,紅旗的品牌形象,蔚來的口碑等等。,這將成為產品和品牌的有力支撐。

所以兩年后本土品牌的市場份額應該可以長期保持在40%以上,中長期達到50%左右。這是更多“弱雞”品牌淡出后,強勢中國品牌應該承擔的責任和義務。更重要的是,弱勢中國品牌的消亡,更有利于中國品牌整體實力的進步。

試想一下,德系品牌在中國的強勢依賴于大眾和ABB的支持。本田和豐田這兩年在提振日系方面發揮了絕對的作用。所以,如果中國品牌只剩下10個左右,那么中國品牌將占據40%以上的市場份額,誕生一家中國本土車企,市場份額為10%。屆時,中國品牌在中國人心目中的地位將與今天的華為、格力平起平坐。

相信很多人都在期待著那一天!文/杜新于

-

[微信搜索“汽車公社”和“一句話點評”關注微信微信官方賬號,或登陸《每日汽車》新聞網了解更多行業資訊。]1月份,自主品牌確實有不錯的復蘇。從乘聯會發布的批發數據可以看出,吉利和長安擠進了車企前三,市場份額從過去的7%以下躍升至7.7%和7.5%,其中長城、奇瑞、紅旗、蔚來等品牌銷量同比激增,直接推動自主品牌批發市場份額達到41.2%的高度,實現了市場。

從中汽協的數據也可以看出,1月份中國品牌乘用車市場份額達到42.4%,連續4個月保持在40%。中國品牌的市場份額超過了過去三年的年度水平。

沒錯,在2017年達到近10年來43.9%的峰值后,中國品牌的市場份額一路下滑,2020年收于38.4%,成為近15年來的最低份額水平(與2014年相同)。可以說中國品牌進入了最艱難的時刻,所以很多人開始唱衰中國品牌,以為中國品牌經過這么多年的努力,只會,依然,翻車。

份額跌破40%,這對中國品牌來說真是一場災難。擁有最大的細分市場,最多的品牌,最豐富的矩陣,最貼近消費者的直接需求,在智能互聯領域超越國外品牌,按理說中國品牌應該更受中國消費者的歡迎。

其實沒有!縱觀60-70個中國品牌,大部分中后方企業基本只是市場跑者。從去年的銷量數據來看,月銷量10萬輛的本土品牌不到10個,自主車企中排名前10的車企市場份額達到85.8%,品牌集中度遠遠高于排名前10的車企60%的集中度,這充分說明自主品牌的趨勢只是少數車企在拉動市場前進。

毫無疑問,在中國汽車工業基礎薄弱、核心技術實力薄弱的背景下,中國品牌的整體情況不容樂觀。如果以10萬輛作為一家車企正常運營的門檻,那就意味著60家自主車企中有80%的自主品牌會受到威脅。更何況競爭殘酷的時候,越能聽到有人破產了...

獨立的情況那么糟糕,但為什么中國品牌能重新奪回40%以上的份額?分析原因,可以發現兩個方向。

第一,10月到次年1月結束的一年,是自主品牌走向的重要契機。其實從公交協會和中汽協的數據可以看出,農歷新年前的四個月基本上是自主品牌銷量的黃金期,直接推動了四個月自主品牌份額的上升。最近幾個月,其市場份額基本保持在40%以上,即使在最差的一年也是如此。

更值得一提的是,這四個月很多自主車企的銷量基本都占到了企業全年銷量的40%以上。有些車企,比如長城,這四個月占全年銷量的比例接近50%,而這四個月占整個市場的比例一般在37%-39%之間(2020年疫情特殊,2、3月份銷量暴跌),基本很難突破40%。不過這里需要說明的是,2018年的吉利和長安都比較特殊。前者當年月銷量相對平衡,后者處于低迷調整期,市場表現不積極。

這足以說明年底前的幾個月是一個重要的沖動時刻,這與自主品牌所在的中低端和縣域消費市場密切相關。這類消費者在年底獲得全年收入,汽車成為家庭最重要的年貨。買車回家過年,成了這個消費市場最重要的規律。對于本土品牌來說,固守最低端市場是一個很難打破的局面。唯一需要做的就是把品牌推上去,突破10萬元的瓶頸。

其次,主要是因為上述規律,自主車企在生產調度和庫存安排上自然要比外資和合資品牌靈活得多,所以我們可以看到,今年1月,吉利和長安占據了批發銷量的第二和第三位,而上汽通用和SAIC大眾則排在第四和第八位。但從零售排名來看,大眾和上汽通用兩家仍保持前三,長安、吉利和長城排名4-8位,保持在10萬輛+的高度,與過去一年的市場表現和排名基本相當,而自主品牌零售份額仍只有38.7%。自主品牌需要繼續打破這種格局。

自主品牌份額的漲跌,而1月零售市場份額仍在40%以下,這與弱勢自主品牌的淘汰分不開,即使是吉利、長安、長城、紅旗等強勢本土品牌的份額也一直在上升。回過頭來,我們看看為什么2014 -2017年獨立份額連漲三年,2017 -2020年連跌三年。背后的主要因素還是得歸功于SUV市場。

2014年后,SUV細分市場啟動,在國內備受消費者追捧。自主品牌迅速推出……產品以其快速的反應能力,推動了品牌在中國的份額持續上升。而那些之前找不到方向或者已經一蹶不振的中后部本土車企,也開始尋找新的機會。在SUV產品火熱,可供選擇的產品不多的情況下,獵豹、江淮、華晨、東南等品牌推出的SUV產品也能達到月銷1萬輛甚至2萬輛的水平。

很明顯,好日子只有三年左右,可以看做是自主SUV的一個周期。一方面,中后部的本土品牌技術實力不強,產品質量不好。新車使用幾年后頻繁出現的質量問題,將會把更多的消費者拒之門外。另一方面,合資品牌在SUV市場卷土重來,推出更耐用的產品。

同時,強勢自主品牌有更新SUV產品的能力,弱勢品牌最多只是對SUV產品進行小修小補,SUV市場的消費者自然向本土品牌和合資品牌轉移,以SUV為主要比例的自主品牌市場份額下滑成為必然現象。從上表可以看出,SUV市場的跌幅在放緩,但自主SUV的跌幅遠高于大盤。好在有長城、長安等強大的一線SUV在拉著前進,延緩了自主SUV下滑的持續擴大。

38.4%的份額是中國品牌的最低點嗎?個人認為,可能不是。2020年市場會更加嚴峻,那些弱勢的中國品牌會繼續被淘汰。吉利收購力帆等兼并重組仍將繼續,或有更多在燃油車方面支撐不佳的本土品牌尋求在新能源市場發力。隱約可以看出,本土品牌的品牌數量和銷售占比大概會進一步下降。

但這并不是中國品牌的終結。至少在一兩年內,自主品牌份額的反彈將成為必然現象。長安、吉利、長城、比亞迪、紅旗、蔚來等的市場表現和成交量。說明未來中國會有幾個強勢品牌。這些品牌的技術和產品實力可以說是領先行業的,比如吉利的結構,長安的發動機,長城變速箱,比亞迪的電氣化技術,紅旗的品牌形象,蔚來的口碑等等。,這將成為產品和品牌的有力支撐。

所以兩年后本土品牌的市場份額應該可以長期保持在40%以上,中長期達到50%左右。這是更多“弱雞”品牌淡出后,強勢中國品牌應該承擔的責任和義務。更重要的是,弱勢中國品牌的消亡,更有利于中國品牌整體實力的進步。

試想一下,德系品牌在中國的強勢依賴于大眾和ABB的支持。本田和豐田這兩年在提振日系方面發揮了絕對的作用。所以,如果中國品牌只剩下10個左右,那么中國品牌將占據40%以上的市場份額,誕生一家中國本土車企,市場份額為10%。屆時,中國品牌在中國人心目中的地位將與今天的華為、格力平起平坐。

相信很多人都在期待著那一天!

文/杜新于

-

[微信搜索“汽車公社”和“一句話點評”關注微信微信官方賬號,或登陸《每日汽車》新聞網了解更多行業資訊。]

綜合外網消息,大眾汽車正計劃擴大和微軟在云技術方面的合作,以加速自動駕駛領域的研發。

1900/1/1 0:00:002月18日,戴姆勒股份公司(股票代碼DAI)發布了截至2020年12月31日的2020財年業績。

1900/1/1 0:00:002月18日(今日),我們從相關渠道獲悉,百度今日舉行財報會,發布2020年第四季度財務業績,與此同時百度CEO李彥宏表示,已確定與吉利的電動汽車合資企業的首席執行官和品牌。

1900/1/1 0:00:00作者張一編輯王妍回想起2020年的車市,中國汽車流通協會會長沈進軍感覺印象深刻。“2020年,對于汽車流通行業來說是壓力陡增的一年。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,2月18日,福特汽車正召回153000輛較老式的卡車,這些卡車可能在高田公司召回完成后又在碰撞和防盜竊維修中安裝了老式的高田氣囊。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,特斯拉官網顯示,該公司已經在美國調低了Model3轎車和ModelYSUV基本版車型的價格,同時調高了其高性能版車型的價格。

1900/1/1 0:00:00