5月2日,工信部公布了295批公告,同時發布了《新能源汽車推廣應用推薦車型目錄》(2017年第四批),其中96家企業的453款車型,其中93家企業的407款純電動產品,17家企業的44款插電式混合動力產品和2家企業的2款燃料電池產品。

自2017年以來,工信部共發布了4批推薦車型,其中105家企業的1473款車型。這也非常值得分析,反映了新能源汽車的發展趨勢以及企業的布局和運營情況。純電動汽車主流車型的動力性、經濟性、安全性和舒適性都有了很大的提升,這也是目錄中體現的產品進步。

2017年1月和2月,中國的新能源汽車銷量被美國超越,這也是初期的一個特殊現象。新能源汽車的發展帶動了上下游產業的投資,并滲透到了基礎材料、關鍵零部件、制造設備等產業鏈的關鍵環節。該目錄數據中反映的電池等指標有了顯著改善,他們也更有資格獲得補貼。

1.第三批目錄在公告發布后正常發布。

這份295批次的目錄是2017年的第四批目錄,基本符合每年1月必須有一批的汽車企業和整車產品目錄的出版慣例。隨著新能源汽車推廣目錄與產品公告目錄一起發布,產品公告目錄的發布意義更加顯著。畢竟,新能源要想獲得補貼,就需要進入推廣目錄。

2017年新能源推廣目錄的發布應該是比較引人注目的。《新能源汽車推廣應用推薦車型目錄》(2016年第1-5批)原車型已全部重新審定,自2017年1月1日起不再作為新能源汽車宣傳應用財政補貼的依據。因此,17年1-4個批次的目錄是今年汽車企業生產和銷售的基本產品資源基礎。

原來的補貼目錄一般在月初發布,17年的目錄基本在月底發布,審核相對更加公開和嚴格。

2.第1-4批次的車輛數量相對較多。

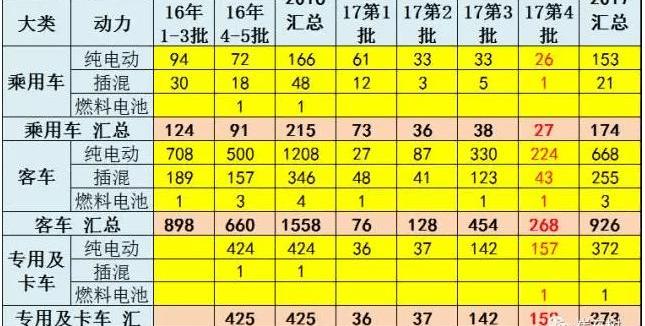

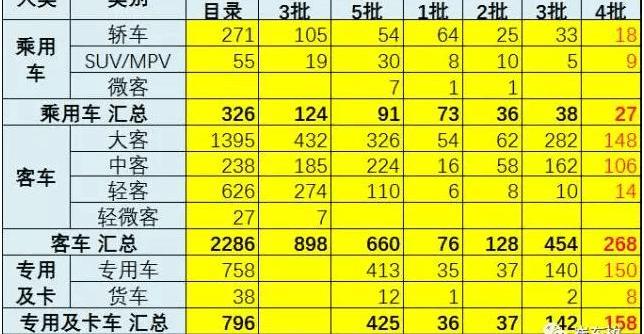

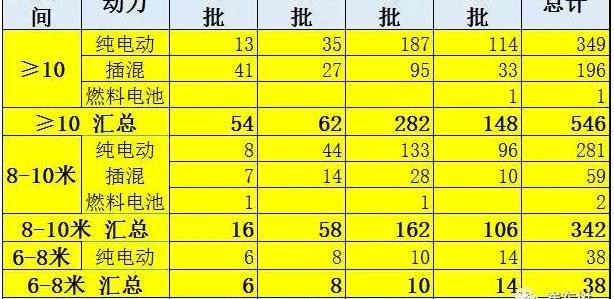

在前兩批平均200個目錄的情況下,第三批目錄數量迅速達到634個,第四批目錄數量為453個,超過了前兩批的總和。其中,公交車目錄的數量和結構較為豐富。目錄中的第四批專用車保持了爆炸式增長的特點。

電池在新能源汽車中的性能非常突出。

3、17年目錄結構不斷調整。

《新能源汽車推廣應用推薦車輛目錄》(第三批),其中小型乘用車未進入,乘用車中的小型乘用車產品近期基本退出。形成相對規范的新趨勢。

微型面包車電動汽車大多是物流,進入乘用車的順序也有助于提升其地位。如果微型面包車未來也能享受乘用車的新能源整合政策,這將對微型車企業大有裨益,也有利于乘用車交叉產品的可持續發展。特種車輛的未來發展意義不大,畢竟進入乘用車也是一條很好的出路。

4、17年新能源汽車目錄基本上是新的。

ng,日產,北京,世紀“src=”/eeig/jndp/ig/20230304020439105236/5.jpg“/>

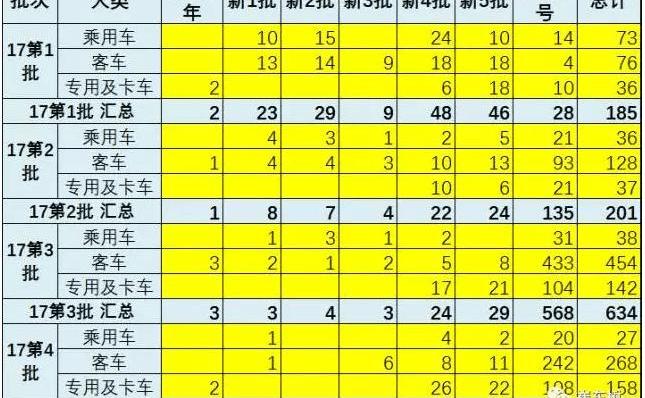

第三批車輛目錄的連續性弱于前兩批。16年最后兩批的許多車輛成為17年第一批的主力軍。然而,在第二批201款車型中,有135款是新申報的新能源汽車。第三批共有568輛新車,其中新車在乘用車中的比例非常高。第四批共有370輛新車,其中新車在乘用車中的比例非常高。

2009-15年之前的目錄型號已經重新進入了17年。第一批只有2個型號,第二批只有1個型號。17年第一批目錄有155個型號,成為17年第一批次補貼目錄的絕對主力軍。16年第二批1-5個批次共有65款車型,新車成為17年前兩批補貼目錄的絕對主力。然而,第三批目錄中的新產品數量相對較多,達到568款,而舊型號只有66款。

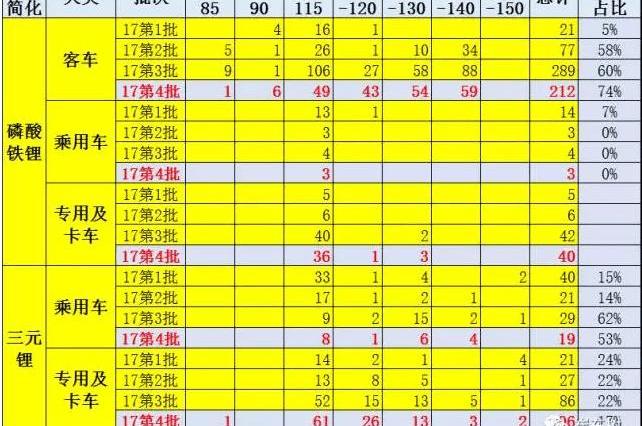

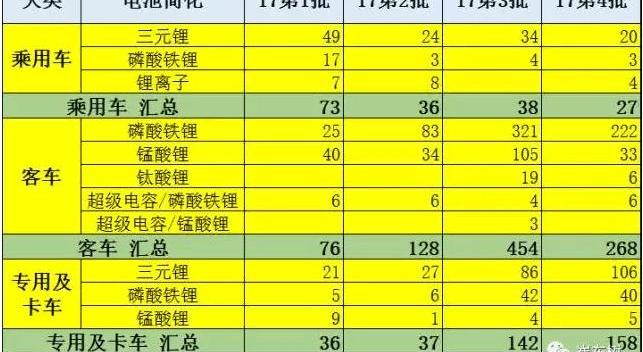

5.電池系統的三元鋰趨勢

新能源汽車電池系統的三元化趨勢仍在繼續,只有乘用車發展緩慢。第四批新能源汽車的電池變化不大。鈦酸鋰的產品沒有顯著增加。

6.乘用車產品輸入特性

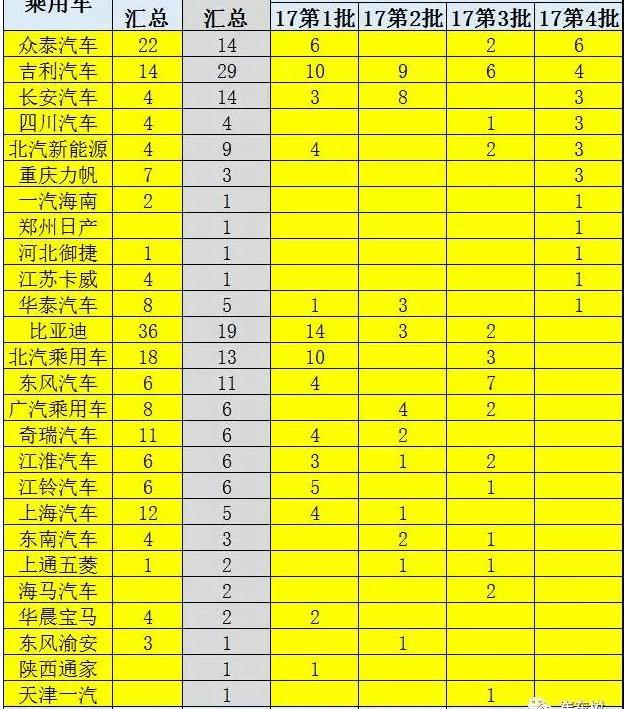

17年來,第四批目錄中有11家公司的產品,少于第三批的19家。其中,它在16年后才進入,鄭州日產在17年后才開始進入。在過去的17年里,眾泰、吉利汽車、比亞迪、北汽和長安在目錄中表現強勁。

重慶力帆、河北宇捷和江蘇卡威汽車17年來首次獲準進入。這也是新能源產品準入和自由化的良好體現。

7、主要產品分析

新能源汽車產品往往是中大型產品,而不是市場是否有需求。無論如何,每個企業都有一輛車,新能源汽車已經進入了混亂的產品堆疊階段。

8、客車市場新能源全面加速發展。

乘用車補貼力度較大,但新能源汽車申報開發熱情依然高漲,插電式混合動力純電動汽車正在全面發展。在大乘客的發展得到充分發展后,用于輕乘客的純電動汽車數量也持續大幅增加。

9、乘用車新能源目錄特點

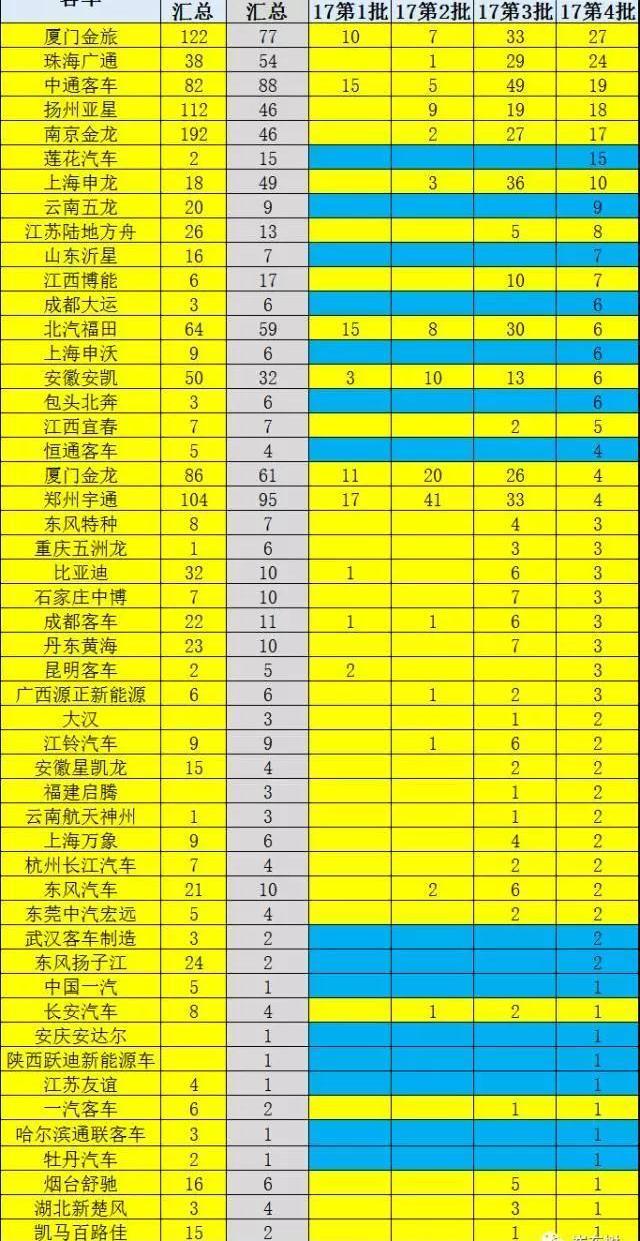

首批公交公司進入76個目錄,其中吉利商用車首次進入目錄,是吉利全方位戰略發展的最新成功體現。這一次,昆明公交也是進入主營公交企業序列的體現。

在17年的時間里,來自20家企業的第二批128種產品進入,所有這些產品都在目錄中存在了16年。

第三批目錄包括首次進入17年目錄的江蘇博能、中國重汽和黃海汽車,促進了公交企業的增量。

第四批有更多的老企業進入,形成了更多的產品資源,有利于新能源汽車市場的不斷增加。

但蘇州金龍、江蘇長龍等原目錄較多的公交公司尚未進入新能源公交車目錄。尤其是蘇州金龍、奇瑞萬達等早期造假企業進入速度仍然較慢,國家管控依然嚴格。

10.特種車輛目錄特征

0

特殊用途車輛的目錄主要是……

n輛運輸車輛,占絕對比例。而其他真正的特殊交通工具,如衛生和郵政服務,實際上更少。在17年的時間里,推出了大量的第3-4批專用車目錄,這對新能源汽車來說是一個有利因素。

1

2

專用車市場是一個亟待開發的寶藏,也是近期的熱點。東風、依維柯和比亞迪是專用車的主要制造商。早期的主要制造商逐漸被邊緣化。

新能源制造商非常有活力。首批新制造商是安慶昂達爾、吉利商用車、陜西悅霞新能源汽車,其中大部分都是新勢力,有利于專用車市場的進一步發展。第二批企業中沒有16年未進入的企業。

第三批目錄中有許多特殊用途汽車企業。北汽銀翔、蕪湖寶騎和山東極海17年來首次進入專用車目錄。湖南世紀中遠也在時隔16年和17年后首次進入目錄。

第四批進入者是蓮花汽車、鄭州日產、江西宜春和四川新竹。

目前,未進入17年目錄的有江蘇澳新銀行、中聯重科、北京華林、天津清遠和國宏汽車。

總的來說,17年來前四批補貼目錄的出臺解決了新能源汽車目錄的基本問題,4月底出臺的免征購置稅目錄形成了良好的政策組合效應。這表明政府對新能源汽車的支持力度很大。

我預測17年新能源汽車的銷量為75萬輛。我覺得新能源汽車發展的政策和環境比預期的要好。5月2日,工信部公布了295批公告,同時發布了《新能源汽車推廣應用推薦車型目錄》(2017年第四批),其中96家企業的453款車型,其中93家企業的407款純電動產品,17家企業的44款插電式混合動力產品和2家企業的2款燃料電池產品。

自2017年以來,工信部共發布了4批推薦車型,其中105家企業的1473款車型。這也非常值得分析,反映了新能源汽車的發展趨勢以及企業的布局和運營情況。純電動汽車主流車型的動力性、經濟性、安全性和舒適性都有了很大的提升,這也是目錄中體現的產品進步。

2017年1月和2月,中國的新能源汽車銷量被美國超越,這也是初期的一個特殊現象。新能源汽車的發展帶動了上下游產業的投資,并滲透到了基礎材料、關鍵零部件、制造設備等產業鏈的關鍵環節。該目錄數據中反映的電池等指標有了顯著改善,他們也更有資格獲得補貼。

1.第三批目錄在公告發布后正常發布。

這份295批次的目錄是2017年的第四批目錄,基本符合每年1月必須有一批的汽車企業和整車產品目錄的出版慣例。隨著新能源汽車推廣目錄與產品公告目錄一起發布,產品公告目錄的發布意義更加顯著。畢竟,新能源要想獲得補貼,就需要進入推廣目錄。

2017年新能源推廣目錄的發布應該是比較引人注目的。《新能源汽車推廣應用推薦車型目錄》(2016年第1-5批)原車型已全部重新審定,不再作為新能源汽車宣傳應用財政補貼的依據……

自2017年1月1日起。因此,17年1-4個批次的目錄是今年汽車企業生產和銷售的基本產品資源基礎。

原來的補貼目錄一般在月初發布,17年的目錄基本在月底發布,審核相對更加公開和嚴格。

2.第1-4批次的車輛數量相對較多。

在前兩批平均200個目錄的情況下,第三批目錄數量迅速達到634個,第四批目錄數量為453個,超過了前兩批的總和。其中,公交車目錄的數量和結構較為豐富。目錄中的第四批專用車保持了爆炸式增長的特點。

電池在新能源汽車中的性能非常突出。

3、17年目錄結構不斷調整。

《新能源汽車推廣應用推薦車輛目錄》(第三批),其中小型乘用車未進入,乘用車中的小型乘用車產品近期基本退出。形成相對規范的新趨勢。

微型面包車電動汽車大多是物流,進入乘用車的順序也有助于提升其地位。如果微型面包車未來也能享受乘用車的新能源整合政策,這將對微型車企業大有裨益,也有利于乘用車交叉產品的可持續發展。特種車輛的未來發展意義不大,畢竟進入乘用車也是一條很好的出路。

4、17年新能源汽車目錄基本上是新的。

第三批車輛目錄的連續性弱于前兩批。16年最后兩批的許多車輛成為17年第一批的主力軍。然而,在第二批201款車型中,有135款是新申報的新能源汽車。第三批共有568輛新車,其中新車在乘用車中的比例非常高。第四批共有370輛新車,其中新車在乘用車中的比例非常高。

2009-15年之前的目錄型號已經重新進入了17年。第一批只有2個型號,第二批只有1個型號。17年第一批目錄有155個型號,成為17年第一批次補貼目錄的絕對主力軍。16年第二批1-5個批次共有65款車型,新車成為17年前兩批補貼目錄的絕對主力。然而,第三批目錄中的新產品數量相對較多,達到568款,而舊型號只有66款。

5.電池系統的三元鋰趨勢

新能源汽車電池系統的三元化趨勢仍在繼續,只有乘用車發展緩慢。第四批新能源汽車的電池變化不大。鈦酸鋰的產品沒有顯著增加。

6.乘用車產品輸入特性

17年來,第四批目錄中有11家公司的產品,少于第三批的19家。其中,它在16年后才進入,鄭州日產在17年后才開始進入。在過去的17年里,眾泰、吉利汽車、比亞迪、北汽和長安在目錄中表現強勁。

重慶力帆、河北宇捷和江蘇卡威汽車17年來首次獲準進入。這也是新能源產品準入和自由化的良好體現。

7、主要產品分析

新能源汽車產品趨向于中大型,n……

市場是否有需求。無論如何,每個企業都有一輛車,新能源汽車已經進入了混亂的產品堆疊階段。

8、客車市場新能源全面加速發展。

乘用車補貼力度較大,但新能源汽車申報開發熱情依然高漲,插電式混合動力純電動汽車正在全面發展。在大乘客的發展得到充分發展后,用于輕乘客的純電動汽車數量也持續大幅增加。

9、乘用車新能源目錄特點

首批公交公司進入76個目錄,其中吉利商用車首次進入目錄,是吉利全方位戰略發展的最新成功體現。這一次,昆明公交也是進入主營公交企業序列的體現。

在17年的時間里,來自20家企業的第二批128種產品進入,所有這些產品都在目錄中存在了16年。

第三批目錄包括首次進入17年目錄的江蘇博能、中國重汽和黃海汽車,促進了公交企業的增量。

第四批有更多的老企業進入,形成了更多的產品資源,有利于新能源汽車市場的不斷增加。

但蘇州金龍、江蘇長龍等原目錄較多的公交公司尚未進入新能源公交車目錄。尤其是蘇州金龍、奇瑞萬達等早期造假企業進入速度仍然較慢,國家管控依然嚴格。

10.特種車輛目錄特征

0

特殊用途車輛目錄以廂式運輸車輛為主,占絕對比例。而其他真正的特殊交通工具,如衛生和郵政服務,實際上更少。在17年的時間里,推出了大量的第3-4批專用車目錄,這對新能源汽車來說是一個有利因素。

1

2

專用車市場是一個亟待開發的寶藏,也是近期的熱點。東風、依維柯和比亞迪是專用車的主要制造商。早期的主要制造商逐漸被邊緣化。

新能源制造商非常有活力。首批新制造商是安慶昂達爾、吉利商用車、陜西悅霞新能源汽車,其中大部分都是新勢力,有利于專用車市場的進一步發展。第二批企業中沒有16年未進入的企業。

第三批目錄中有許多特殊用途汽車企業。北汽銀翔、蕪湖寶騎和山東極海17年來首次進入專用車目錄。湖南世紀中遠也在時隔16年和17年后首次進入目錄。

第四批進入者是蓮花汽車、鄭州日產、江西宜春和四川新竹。

目前,未進入17年目錄的有江蘇澳新銀行、中聯重科、北京華林、天津清遠和國宏汽車。

總的來說,17年來前四批補貼目錄的出臺解決了新能源汽車目錄的基本問題,4月底出臺的免征購置稅目錄形成了良好的政策組合效應。這表明政府對新能源汽車的支持力度很大。

我預測17年新能源汽車的銷量為75萬輛。我覺得新能源汽車發展的政策和環境比預期的要好。

5月4日,湖南省公示2015年度新能源汽車推廣應用省補資金的省外產車輛情況,涉及49家企業,4651款車輛符合條件,另有問題車輛1185輛其中終端客戶閑置問題車輛195輛,

1900/1/1 0:00:00近年來,汽車電動化潮流持續推進,已席卷至行業內外各大上下游產業鏈。5月4日,京東CEO劉強東在微博表示,目前京東已經列裝一百多輛電動貨車。

1900/1/1 0:00:004月26日,北京新能源汽車市場再次釋放10672個指標,剩余14253個等待配置指標,可能到2018年才能釋放。

1900/1/1 0:00:00電動汽車們已在路上跑起來了,它們不限行、不限購,它們經濟省錢,它們既節能也減排,第一批吃螃蟹的車主,對于他們所駕駛的電動車,估計有太多的話想說,或褒獎,或報怨,或分享。

1900/1/1 0:00:00日前,國家電網公司發布了《關于開展充電樁新國標改造升級的通知》以下簡稱“通知”。

1900/1/1 0:00:002017年5月2日,工信部公布了最新一批的《新能源汽車推廣應用推薦車型目錄》第四批,從推薦車型目錄來看,北汽新能源、華泰新能源、長安新能源、眾泰、吉利、力帆、野馬等品牌車型入選。

1900/1/1 0:00:00