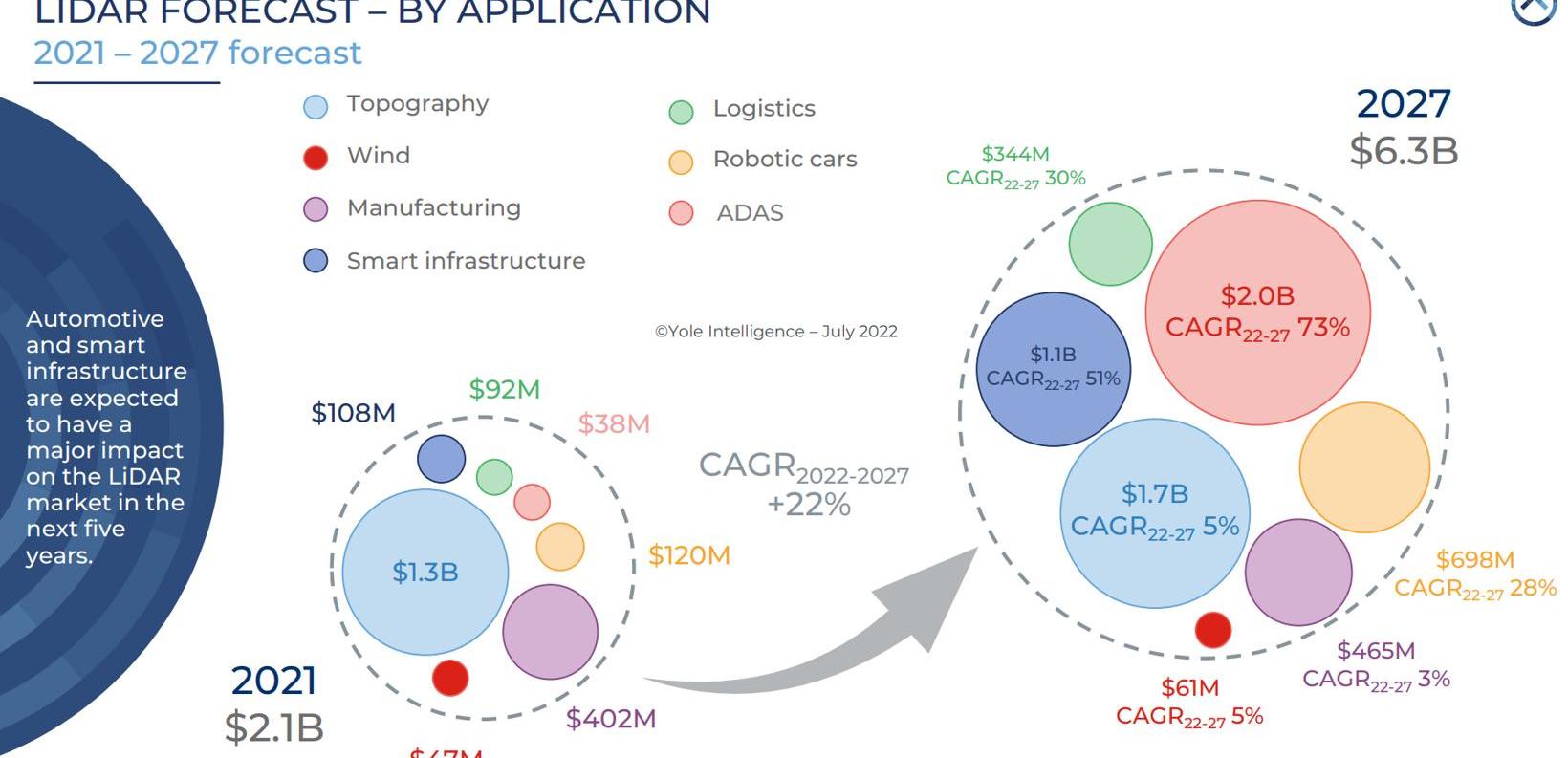

日前,全球知名市場研究和戰略咨詢公司Yole Group旗下的Yole Intelligence發布了《2022年激光雷達在汽車和工業中的應用報告》(以下簡稱《報告》)。報告稱,未來五年,激光雷達整體市場將延續強勁增長勢頭,或以22%的復合年增長率(CAGR)增長,到2027年市場規模將達到63億美元。

激光雷達產業勢頭強勁,汽車市場將是主要推動力。

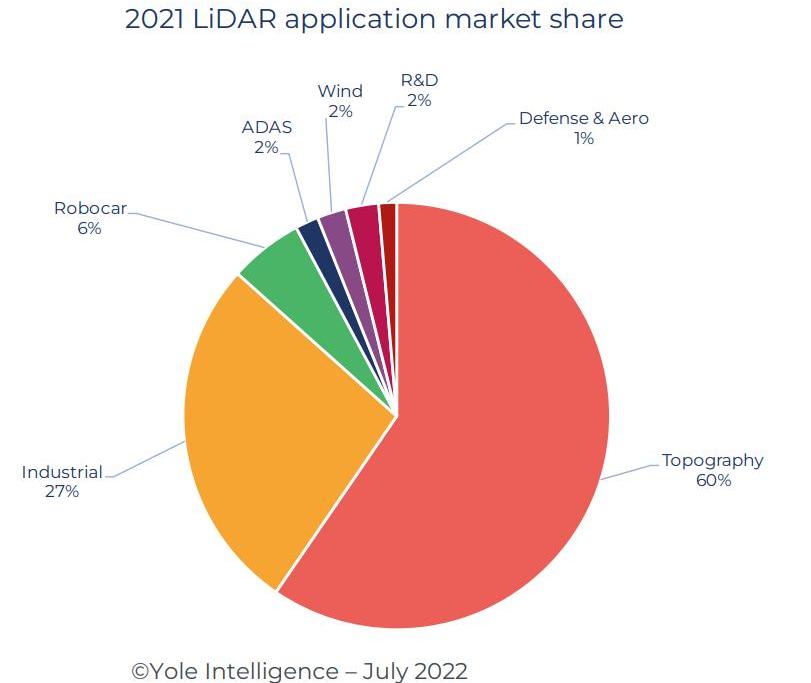

2021年,用于汽車和工業領域的激光雷達全球出貨量有望達到30萬臺,市場規模將達到21億美元,較2020年增長18%。其中,地形測繪仍是激光雷達最大的應用領域,占60%的市場份額;其次是工業部門,占27%的份額;無人駕駛出租車、ADAS(高級駕駛輔助系統)、風能和國防占剩下的13%。

但隨著汽車智能化變革的推進,以及高水平自動駕駛技術的發展,這種情況很快就會改變。首先,在乘用車量產領域,激光雷達正在加速大規模“登機”。2018年,奧迪是唯一一家在其高端車輛上配備激光雷達的汽車制造商;然而,自2021年以來,其他車企,如Lucid,雷克薩斯和奔馳,已經集成了不同供應商的激光雷達,來自中國的新造車力量,如小鵬和蔚來,也不甘落后。毫無疑問,激光雷達的“上車”將極大推動其在汽車領域的應用。

此外,近年來,美國、中國和歐洲涌現了一批無人駕駛出租車項目,旨在將L4或L5自動駕駛用于移動出行和交通服務。這些項目要么由谷歌、亞馬遜和百度等科技巨頭支持,要么由優步等汽車和租賃服務公司實施。這些項目預計將在幾個大城市推廣,這將在未來五年內成倍增加激光雷達在無人駕駛出租車領域的應用。

Yole預測,汽車ADAS激光雷達市場將在未來五年內快速增長,年復合增長率為73%。到2027年,ADAS激光雷達的市場規模將從2021年的3800萬美元增長到2027年的20億美元,成為激光雷達行業最大的應用領域。與此同時,無人駕駛出租車市場也將以28%的年復合增長率增長。到2027年,市場規模將從2021年的1.2億美元增長到6.98億美元。

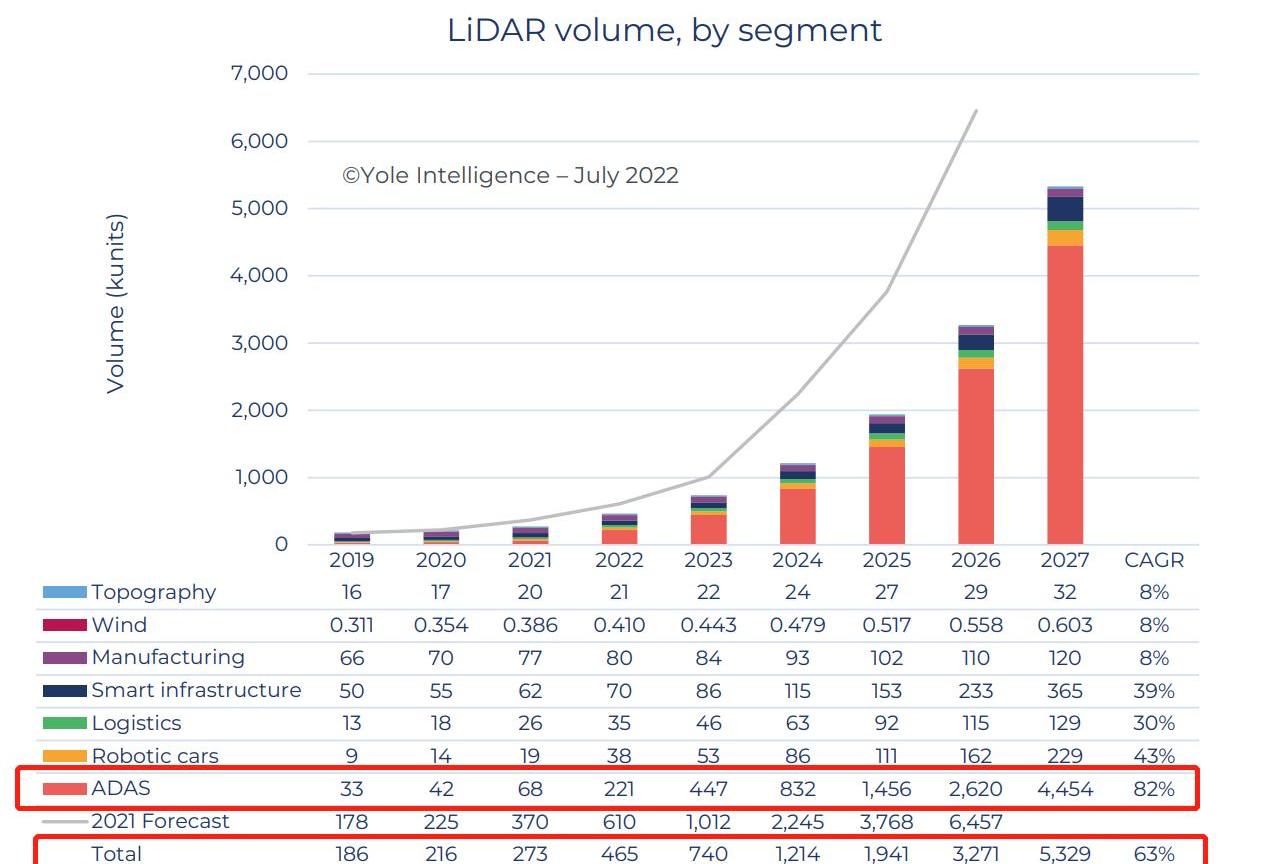

交付量方面,鑒于激光雷達僅用于中高端機型,預計到2024年激光雷達全球銷量將保持在100萬臺以下。到2027年,激光雷達的全球交付量預計將達到530萬臺,其中大部分(450萬臺)將服務于汽車市場。這也意味著,到2027年,汽車市場將成為激光雷達產業發展的主要驅動力。Yole預測,到2027年,3%的私家車將采用激光雷達技術,而2022年這一比例為0.18%。

中國制造商加速崛起,何塞科技引領突破。

在全球激光雷達產業鏈中,國外企業具有先發優勢。早在2017年,法雷奧就成為全球首家開始量產汽車用激光雷達的公司,其第一代產品SCALA被奧迪A8高端車等車型采用。數據顯示,2020年全球ADAS激光雷達市場由法雷奧主導,幾乎找不到競爭對手。2021年,盡管市場出現了一批新人,法雷奧仍然牢牢占據了75%的市場。

除了法雷奧,歐洲在激光雷達領域的主要玩家是mainland China和Ibeo,占全球ADAS預裝配量產的24%;美國在激光雷達領域的參與由Luminar主導,Luminar與沃爾沃和北極星建立了合作關系。

但隨著中國智能駕駛行業的強勢崛起,國內一批優秀企業逐漸超越國外公司,成為行業中流砥柱,這一點從Yole最新的行業報告中可以看出。今年的《報告》提到了15家位于中國的激光雷達公司,其中全球最大的兩家汽車激光雷達公司來自中國,分別是何塞科技和速騰聚創。

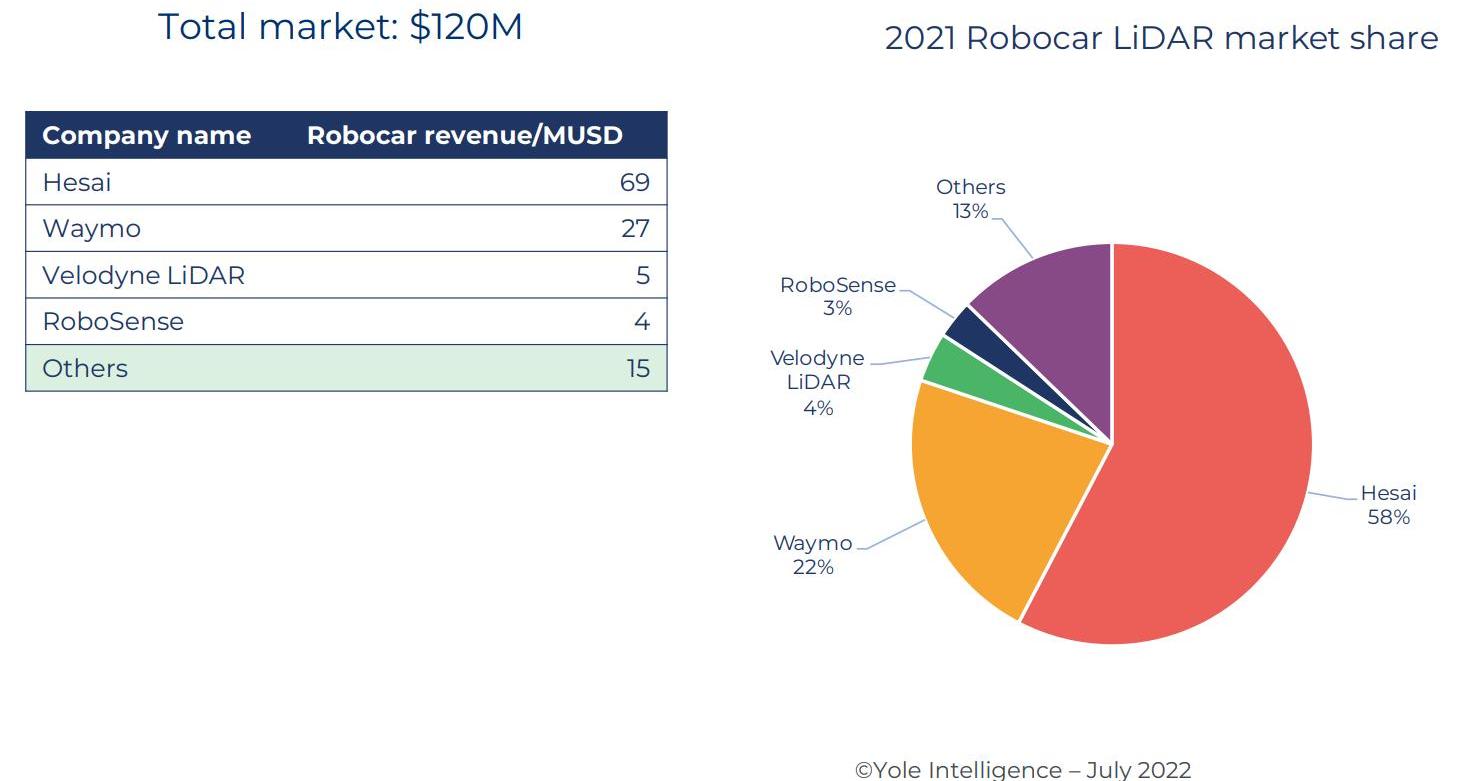

從營收排名來看,去年全球激光雷達市場的主要參與者仍然是那些工業和測量領域的供應商,總營收排名前五的公司都屬于這一領域。值得一提的是,在汽車領域,何塞科技的總收入排名全球第一。在自動駕駛出租車領域,何塞科技也以絕對優勢領先,以58%的營收位居全球第一,是第二名Waymo份額的兩倍多。過去,這一細分市場的領頭羊威力登跌至第三位。未來,預計何塞科技將成為自動駕駛出租車激光雷達市場最大的供應商。

何塞科技等中國供應商的增長勢頭如此強勁,這也導致了Lidar公司總收入排名的變化。其中,何塞科技從去年的第12位上升至第6位,速騰聚創從第13位上升至第10位。相比之下,威力登從第7位跌至第13位。

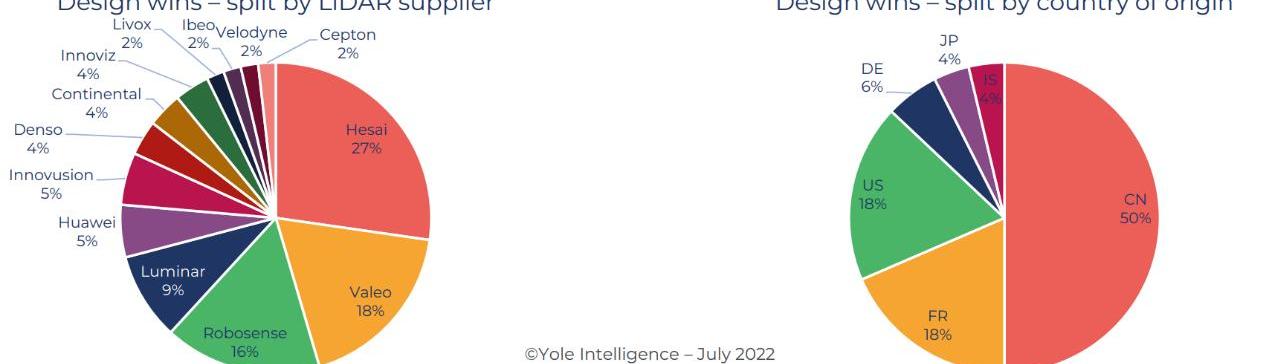

從ADAS預裝量產的定點數來看,2018年以來,全球官方公布的ADAS預裝定點數約為55個,其中中國激光雷達供應商占50%。何塞科技截至目前已攻占全球27%的預裝固定點數量,全球第一。速騰聚創以16%位居國內第二,全球第三。以何塞科技為首的中國供應商的強勢突破極大地改變了全球激光雷達行業的發展。

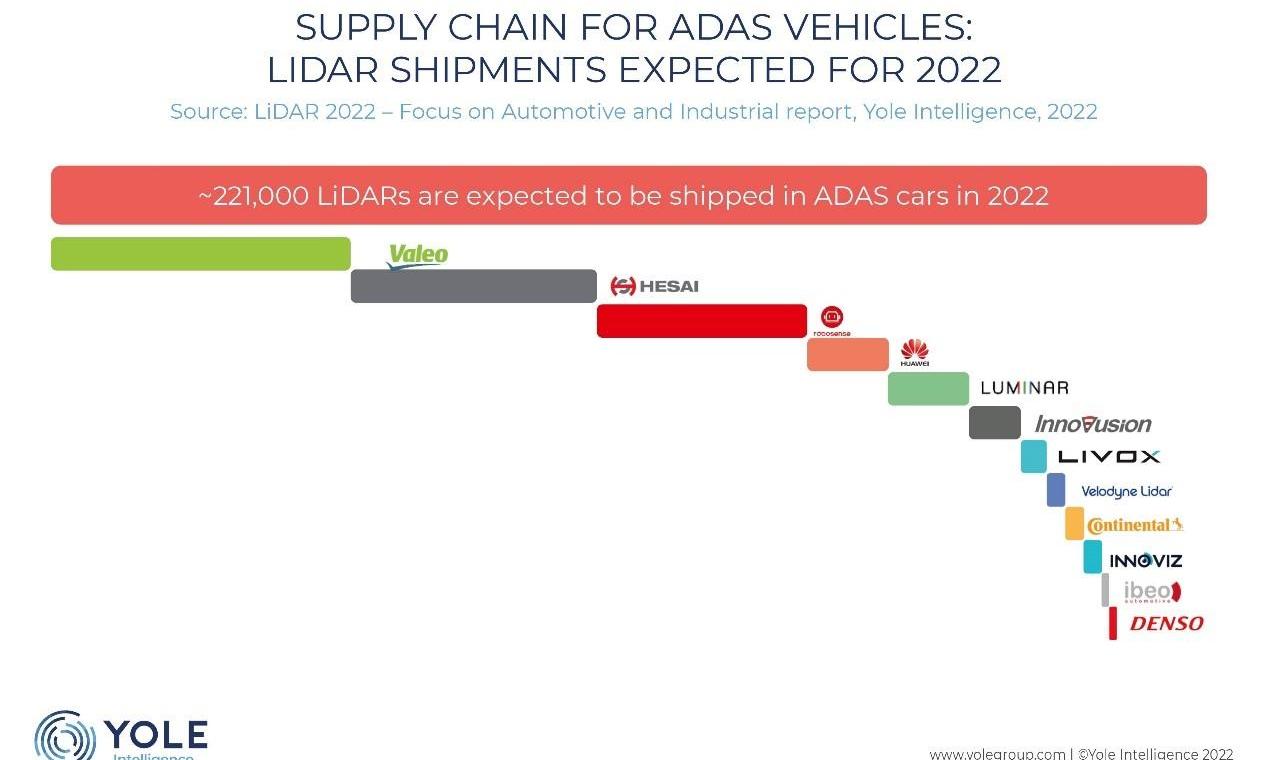

Yole預測,2022年將有超過20萬部激光雷達交付給列車,其中20%來自何塞技術,僅次于法雷奧(29%)。前五名(法雷奧、何塞科技、速騰聚創、華為和Luminar)將占2022年全球激光雷達出貨量的84%,其中三家將來自中國。

如果說前幾年的激光雷達“上車”只和歐洲的激光雷達廠商有關,那么未來幾年,中國的激光雷達廠商將占據主導地位。

我國已經形成車載激光雷達生態系統,產業鏈成熟度逐步提高。

今年以來,大部分官員都宣稱自己是中國生產純電動汽車的生力軍。他們使用的大多數激光雷達來自中國供應商,如何塞科技、DJI、藍沃和華為。約勒指出,中國發展了令人印象深刻的激光雷達產業,中國的激光雷達制造商和汽車制造商建立了密切的合作關系。

Yole Intelligence高級技術和市場分析師Pierrick Boulay也表示,“中國在激光雷達領域的努力并不局限于單一的激光雷達公司,而是形成了一個生態系統。”隨著激光雷達在中國汽車行業的普及率越來越高,中國的激光雷達產業鏈也在日益發展和完善。

車載激光雷達的產業鏈上游包括發射模塊(激光器)、接收模塊(探測器)、信息處理模塊(芯片)、掃描模塊等結構部件;中游是各種形式的車載激光雷達,包括機械式激光雷達、半固態激光雷達、固態激光雷達;下游是各大Tier1廠商和整車廠商,主要用于ADAS輔助駕駛系統和高級自動駕駛。

激光雷達產業鏈上下游涌現出一大批優秀的中國企業。比如上游的激光器有炬激光和理光激光,探測器和芯片有富士科技和芯視。中游激光雷達廠商有何塞科技、速騰聚創、圖大通、鐳智等小鵬、蔚來、長城和理想等下游汽車制造商已經開始在自己的車型中搭載激光雷達。2020年至今,中國OEM相關的預裝點有25個。

此外,中外激光雷達企業還有一個重要區別:國外激光雷達企業大多依靠外部制造,而國內激光雷達企業已經陸續建成了激光雷達生產線,具備了基本的量產能力,何塞科技甚至正在建設年產能過百萬的制造中心。在此帶動下,整個行業的制造能力逐漸成熟,在滿足市場需求方面擁有更多的控制權。

大規模投放能力已有保證,盈利問題仍待解決。一般來說,激光雷達的高昂價格會阻礙其大規模采用,如果降價太多,會削弱企業的盈利能力,甚至導致企業倒閉。為此,中國的激光雷達公司仍在努力開發自己的芯片技術,何塞科技就是其中之一。芯片技術解決了傳統高性能激光雷達體積大、成本高的問題,可以將激光雷達推向摩爾定律的軌道,未來還將繼續增加能量、降低成本。

總之,正如Yole在報告中指出的,可以確認的是,未來激光雷達的應用規模將繼續擴大,但目前市場上的激光雷達產品在性能和成本上仍有提升空間;不確定的是,隨著新玩家的涌入,未來的市場格局待定。對于已經入局的玩家來說,只有在不確定性中做某些事情,才能創造機會。

注:文中圖片均來自YOLE的《2022年激光雷達在汽車和工業中的應用報告》。日前,全球知名市場研究和戰略咨詢公司Yole Group旗下的Yole Intelligence發布了《2022年激光雷達在汽車和工業中的應用報告》(以下簡稱《報告》)。報告稱,未來五年,激光雷達整體市場將延續強勁增長勢頭,或以22%的復合年增長率(CAGR)增長,到2027年市場規模將達到63億美元。

激光雷達產業勢頭強勁,汽車市場將是主要推動力。

2021年,用于汽車和工業領域的激光雷達全球出貨量有望達到30萬臺,市場規模將達到21億美元,較2020年增長18%。其中,地形測繪仍是激光雷達最大的應用領域,占60%的市場份額;其次是工業部門,占27%的份額;無人駕駛出租車、ADAS(高級駕駛輔助系統)、風能和國防占剩下的13%。

但隨著汽車智能化變革的推進,以及高水平自動駕駛技術的發展,這種情況很快就會改變。首先,在乘用車量產領域,激光雷達正在加速大規模“登機”。2018年,奧迪是唯一一家在其高端車輛上配備激光雷達的汽車制造商;然而,自2021年以來,其他車企,如Lucid,雷克薩斯和奔馳,已經集成了不同供應商的激光雷達,來自中國的新造車力量,如小鵬和蔚來,也不甘落后。毫無疑問,激光雷達的“上車”將極大推動其在汽車領域的應用。

此外,近年來,美國、中國和歐洲涌現了一批無人駕駛出租車項目,旨在將L4或L5自動駕駛用于移動出行和交通服務。這些項目要么由谷歌、亞馬遜和百度等科技巨頭支持,要么由優步等汽車和租賃服務公司實施。這些項目預計將在幾個大城市推廣,這將在未來五年內成倍增加激光雷達在無人駕駛出租車領域的應用。

Yole預測,汽車ADAS激光雷達市場將在未來五年內快速增長,年復合增長率為73%。到2027年,ADAS激光雷達的市場規模將從2021年的3800萬美元增長到2027年的20億美元,成為激光雷達行業最大的應用領域。與此同時,無人駕駛出租車市場也將以28%的年復合增長率增長。到2027年,市場規模將從2021年的1.2億美元增長到6.98億美元。

交付量方面,鑒于激光雷達僅用于中高端機型,預計到2024年激光雷達全球銷量將保持在100萬臺以下。到2027年,激光雷達的全球交付量預計將達到530萬臺,其中大部分(450萬臺)將服務于汽車市場。這也意味著,到2027年,汽車市場將成為激光雷達產業發展的主要驅動力。Yole預測,到2027年,3%的私家車將采用激光雷達技術,而2022年這一比例為0.18%。

中國制造商加速崛起,何塞科技引領突破。

在全球激光雷達產業鏈中,國外企業具有先發優勢。早在2017年,法雷奧就成為全球首家開始量產汽車用激光雷達的公司,其第一代產品SCALA被奧迪A8高端車等車型采用。數據顯示,2020年全球ADAS激光雷達市場由法雷奧主導,幾乎找不到競爭對手。2021年,盡管市場出現了一批新人,法雷奧仍然牢牢占據了75%的市場。

除了法雷奧,歐洲在激光雷達領域的主要玩家是mainland China和Ibeo,占全球ADAS預裝配量產的24%;美國在激光雷達領域的參與由Luminar主導,Luminar與沃爾沃和北極星建立了合作關系。

但隨著中國智能駕駛行業的強勢崛起,國內一批優秀企業逐漸超越國外公司,成為行業中流砥柱,這一點從Yole最新的行業報告中可以看出。今年的《報告》提到了15家位于中國的激光雷達公司,其中全球最大的兩家汽車激光雷達公司來自中國,分別是何塞科技和速騰聚創。

從營收排名來看,去年全球激光雷達市場的主要參與者仍然是那些工業和測量領域的供應商,總營收排名前五的公司都屬于這一領域。值得一提的是,在汽車領域,何塞科技的總收入排名全球第一。在自動駕駛出租車領域,何塞科技也以絕對優勢領先,以58%的營收位居全球第一,是第二名Waymo份額的兩倍多。過去,這一細分市場的領頭羊威力登跌至第三位。未來,預計何塞科技將成為自動駕駛出租車激光雷達市場最大的供應商。

何塞科技等中國供應商的增長勢頭如此強勁,這也導致了Lidar公司總收入排名的變化。其中,何塞科技從去年的第12位上升至第6位,速騰聚創從第13位上升至第10位。相比之下,威力登從第7位跌至第13位。

從ADAS預裝量產的定點數來看,2018年以來,全球官方公布的ADAS預裝定點數約為55個,其中中國激光雷達供應商占50%。何塞科技截至目前已攻占全球27%的預裝固定點數量,全球第一。速騰聚創以16%位居國內第二,全球第三。以何塞科技為首的中國供應商的強勢突破極大地改變了全球激光雷達行業的發展。

Yole預測,2022年將有超過20萬部激光雷達交付給列車,其中20%來自何塞技術,僅次于法雷奧(29%)。前五名(法雷奧、何塞科技、速騰聚創、華為和Luminar)將占2022年全球激光雷達出貨量的84%,其中三家將來自中國。

如果說前幾年的激光雷達“上車”只和歐洲的激光雷達廠商有關,那么未來幾年,中國的激光雷達廠商將占據主導地位。

我國已經形成車載激光雷達生態系統,產業鏈成熟度逐步提高。

今年以來,大部分官員都宣稱自己是中國生產純電動汽車的生力軍。他們使用的大多數激光雷達來自中國供應商,如何塞科技、DJI、藍沃和華為。約勒指出,中國發展了令人印象深刻的激光雷達產業,中國的激光雷達制造商和汽車制造商建立了密切的合作關系。

Yole Intelligence高級技術和市場分析師Pierrick Boulay也表示,“中國在激光雷達領域的努力并不局限于單一的激光雷達公司,而是形成了一個生態系統。”隨著激光雷達在中國汽車行業的普及率越來越高,中國的激光雷達產業鏈也在日益發展和完善。

車載激光雷達的產業鏈上游包括發射模塊(激光器)、接收模塊(探測器)、信息處理模塊(芯片)、掃描模塊等結構部件;中游是各種形式的車載激光雷達,包括機械式激光雷達、半固態激光雷達、固態激光雷達;下游是各大Tier1廠商和整車廠商,主要用于ADAS輔助駕駛系統和高級自動駕駛。

激光雷達產業鏈上下游涌現出一大批優秀的中國企業。比如上游的激光器有炬激光和理光激光,探測器和芯片有富士科技和芯視。中游激光雷達廠商有何塞科技、速騰聚創、圖大通、鐳智等小鵬、蔚來、長城和理想等下游汽車制造商已經開始在自己的車型中搭載激光雷達。2020年至今,中國OEM相關的預裝點有25個。

此外,中外激光雷達企業還有一個重要區別:國外激光雷達企業大多依靠外部制造,而國內激光雷達企業已經陸續建成了激光雷達生產線,具備了基本的量產能力,何塞科技甚至正在建設年產能過百萬的制造中心。在此帶動下,整個行業的制造能力逐漸成熟,在滿足市場需求方面擁有更多的控制權。

大規模投放能力已有保證,盈利問題仍待解決。一般來說,激光雷達的高昂價格會阻礙其大規模采用,如果降價太多,會削弱企業的盈利能力,甚至導致企業倒閉。為此,中國的激光雷達公司仍在努力開發自己的芯片技術,何塞科技就是其中之一。芯片技術解決了傳統高性能激光雷達體積大、成本高的問題,可以將激光雷達推向摩爾定律的軌道,未來還將繼續增加能量、降低成本。

總之,正如Yole在報告中指出的,可以確認的是,未來激光雷達的應用規模將繼續擴大,但目前市場上的激光雷達產品在性能和成本上仍有提升空間;不確定的是,隨著新玩家的涌入,未來的市場格局待定。對于已經入局的玩家來說,只有在不確定性中做某些事情,才能創造機會。

注:文中圖片均來自YOLE的《2022年激光雷達在汽車和工業中的應用報告》。

日前,成都比亞迪半導體有限公司成立,法定代表人為陳剛,注冊資本1億元人民幣,經營范圍包含集成電路設計;集成電路制造;集成電路銷售;半導體分立器件制造;半導體分立器件銷售;

1900/1/1 0:00:00日前,寧德時代新能源科技股份有限公司(下簡稱“寧德時代”)與中國移動通信集團有限公司(下簡稱“中國移動”)簽署戰略合作框架協議。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,根據9月2日的一份文件,巴菲特旗下的投資公司伯克希爾哈撒韋(BerkshireHathawayInc)以4

1900/1/1 0:00:009月2日,在2022世界人工智能大會(WAIC)的AI領SHOW上,華人運通高合汽車全新科技平臺HiPhiDeveloper首發亮相。

1900/1/1 0:00:00目前的情況很微妙,新能源汽車市場的錢,似乎都被上游“挖礦的”賺走了。前有“打工人”車企,后有電池廠商“喊冤”,當上游原材料供應商也在叫著賺不到錢,那么肯定就是有人在說謊、耍賴。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,沙特阿拉伯基本工業股份公司(簡稱沙基工業,Sabic)推出兩款短玻璃纖維增強聚丙烯(PP)改性料G3430X與G3440X牌號,具有卓越的性能表現與加工特性,

1900/1/1 0:00:00