2022年上半年對動力電池企業來說肯定是一波三折,但也是一個可觀增長的時期。

一方面,疫情和局部沖突擾亂了整個環境,所有行業都蒙上了陰影。另一方面,芯片短缺,電池上游原材料價格飆升,產業鏈轉型的負面效應,使得整個動力電池行業動蕩不安。

好消息是,最新數據顯示,今年上半年動力電池市場依然穩中向好,向更高層次發展。

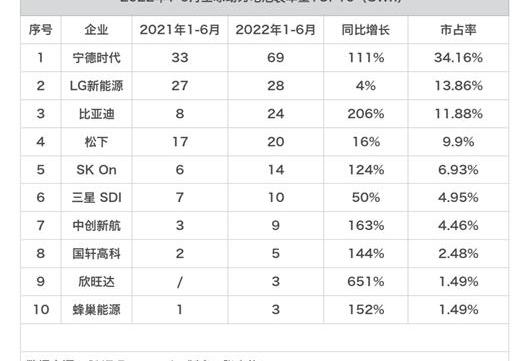

SNE研究數據顯示,2022年1-6月,全球動力電池裝機容量達到202GWh,較去年同期的115GWh大幅增長75.65%。

其中,6家產能TOP10的動力電池企業來自中國,市場份額為56%。當代安培科技有限公司排名第一;比亞迪雖然增長迅速,但仍略遜于LG新能源,排名第三;中創新航、郭萱高科、欣旺達、蜂巢能源分別位列第七、第八、第九、第十。

LG新能源是當之無愧的“千年老二”,但與上半年同期相比,同比增長4%的數據是真的。作為日本電池在TOP10中的獨生子,松下雖然占據了第四的位置,但同比增長16%,也說明松下電池無力應對。

那么,中國動力電池就這樣“無敵”了?某種意義上是,但不是。

除去中國市場,全球動力電池市場格局發生了微妙的變化。

原本排名第一的當代安培科技有限公司滑落至第三位;LG新能源和松下分別位列第一和第二;SKOn和三星SDI緊隨其后;來自中國AESC的前景排名第六。

更有意思的是,除中國以外的市場,前10名企業中有3家日本電池。他們是松下、豐田子公司PEVE和LEJ。

總的來說,在國際市場上,中國電力企業的優勢并沒有人們想象的那么大。甚至有可能在歐洲市場和北美市場的崛起下被日韓企業超越。

上半年,動蕩與增長并存。

今年上半年,俄烏沖突是最大的“黑天鵝”。歐洲能源斷供、交通癱瘓、電池上游原材料短缺等一系列問題給動力電池行業的發展帶來了極大的困擾。

其中,“妖鎳”事件尤其令人難忘。

3月7日,LME開盤后,倫敦鎳期貨價格一夜之間飆升88%,達到每噸5.5萬美元,創歷史新高。

3月8日,倫敦鎳再次上漲110%,價格一度突破每噸10萬美元大關。即使LME當天暫停交易,倫敦鎳期貨價格仍高達停牌前的每噸8萬美元。

這時市場消息傳來,青山控股持有近20萬噸空單。多渠道資本就像聞到肉腥味的貓。看準機會,開始了青山上史詩般的“逼空”,最終導致鎳價沖破天際。

按照當時倫敦的鎳期貨價格,青山控股只有兩條路可走,要么追加保證金,要么現貨交割。但短時間內拿出幾十億的存款是不現實的,更不可能拿出近20萬噸的鎳現貨。

事實上,倫敦鎳的交割現貨主要是高冰鎳,俄羅斯是高冰鎳最重要的出口國之一。

俄烏沖突期間,俄羅斯鎳出口受到影響,LME不承認俄羅斯鎳現貨。因此,一些資本巨頭看到了炒作的機會,在期貨交割日臨近的時候,大幅抬高鎳期貨價格,勢必將青山控股逼到絕境。

這次“妖鎳”事件的出現,直接導致了主流動力電池中三元鋰電池的成本飆升。加上其他上游電池原料,一漲再漲。就連鋰電池的基礎材料碳酸鋰也從每噸5萬元漲到了每噸50萬元。

當然,并不是說“妖鎳”事件就是所有動力電池原材料價格上漲的罪魁禍首,但絕對可以視為動力電池市場動蕩的導火索。

事實上,從各大動力電池公司的財報中可以看出,“增收不增利”已經成為行業普遍現象。

以LG新能源為例,其第二季度營業收入為5.071萬億韓元(約合人民幣260億元),比去年同期下降1.18%。凈利潤更難看。899億韓元(約合人民幣4.66億元)的成績,不僅比上一季度減少了60.4%,與去年同期相比也減少了85.7%。

簡單來說,大部分電池廠商的營收同比仍在上升或持平;但凈利潤方面,因為上游原材料成本高,產業鏈成本傳導不暢,利潤降低,甚至產生虧損。

下半年,保護主義抬頭。

總可以相信,電池的上游原材料不可能永遠居高不下。在其背后,不僅市場調節會發揮作用,政府部門也會發揮主觀作用,進行宏觀調控。

然而,除了上游的原材料,許多中國動力電池企業想要進一步開拓國際市場,還有一個障礙。

據相關數據顯示,中日韓三派的動力電池企業占據了全球80%以上的市場份額。與上文提到的“天下三分”格局不同,地方政府開始運用宏觀調控手段,為地方產業鏈搭建“防護罩”。

領頭的是歐洲市場和北美市場,它們自詡為自由經濟。

為了扶持本土電池產業鏈,歐洲市場在今年3月通過了歐盟關于電池和廢電池的法規。該法案要求所有進入歐盟市場的電池,包括在歐盟生產的電池,都必須符合新的電池法規。從2024年7月1日起,只有具有碳足跡聲明的可充電工業和電動汽車電池才能投放市場。

簡單來說,歐洲對國外動力電池企業設置了更高的門檻。雖然用的理由是“碳中和”,但其根本目的是把產業鏈控制在自己手里。

美國更直接。美國參議院8月7日通過的降低通脹法案要求,獲得7500美元補貼的新能源汽車必須在北美組裝制造,電池材料和“關鍵礦物”必須來自美國或與美國有自由貿易協定(FTA)的國家。

也直接說明了2023年以后,購買使用其他國家生產的電池的新能源汽車將不予補貼。矛頭所指,不言而喻。

市場上盛傳,當代Amperex Technology Co .,Limited北美工廠之所以遲遲不公布,一方面是“裴阿姨”四處奔走,導致中美關系緊張,另一方面是法案的提出帶來了更多的不確定性。

不難看出,美國之所以出臺該法案,和歐盟的目的是一樣的。也是為了支持當地的動力電池產業鏈,至少是支持在美國投資建廠的企業。

從發展的角度來看,互聯網時代的衰落,科技公司的疲軟,最終社會經濟增長的重擔都得落在汽車行業身上。然而,新能源汽車的兇猛到來,不僅讓很多人措手不及,也開始顛覆原有的零部件供應鏈。

作為新能源汽車成本的40% ~ 60%,動力電池必然成為最受關注的部件之一。圍繞動力電池構建的供應鏈和擴大的市場代表著新的利潤增長點。

雖然中日韓的動力電池企業已經“打夠了雞血”,但就目前的情況來看,歐美政府顯然不希望這塊屬于自己的蛋糕就這么簡單地落入別人的嘴里。

全球動力電池新格局也會因為歐美市場的“保護主義”而有新的變數。2022年上半年對動力電池企業來說肯定是一波三折,但也是一個可觀增長的時期。

一方面,疫情和局部沖突擾亂了整個環境,所有行業都蒙上了陰影。另一方面,芯片短缺,電池上游原材料價格飆升,產業鏈轉型的負面效應,使得整個動力電池行業動蕩不安。

好消息是,最新數據顯示,今年上半年動力電池市場依然穩中向好,向更高層次發展。

< img alt = "比亞迪,豐田"= "/ee img/{ HostI }/img/20230303183055295819/1 . jpg "/>

SNE研究數據顯示,2022年1-6月,全球動力電池裝機容量達到202GWh,較去年同期的115GWh大幅增長75.65%。

其中,6家產能TOP10的動力電池企業來自中國,市場份額為56%。當代安培科技有限公司排名第一;比亞迪雖然增長迅速,但仍略遜于LG新能源,排名第三;中創新航、郭萱高科、欣旺達、蜂巢能源分別位列第七、第八、第九、第十。

LG新能源是當之無愧的“千年老二”,但與上半年同期相比,同比增長4%的數據是真的。作為日本電池在TOP10中的獨生子,松下雖然占據了第四的位置,但同比增長16%,也說明松下電池無力應對。

那么,中國動力電池就這樣“無敵”了?某種意義上是,但不是。

除去中國市場,全球動力電池市場格局發生了微妙的變化。

原本排名第一的當代安培科技有限公司滑落至第三位;LG新能源和松下分別位列第一和第二;SKOn和三星SDI緊隨其后;來自中國AESC的前景排名第六。

更有意思的是,除中國以外的市場,前10名企業中有3家日本電池。他們是松下、豐田子公司PEVE和LEJ。

總的來說,在國際市場上,中國電力企業的優勢并沒有人們想象的那么大。甚至有可能在歐洲市場和北美市場的崛起下被日韓企業超越。

上半年,動蕩與增長并存。

今年上半年,俄烏沖突是最大的“黑天鵝”。歐洲能源斷供、交通癱瘓、電池上游原材料短缺等一系列問題給動力電池行業的發展帶來了極大的困擾。

其中,“妖鎳”事件尤其令人難忘。

3月7日,LME開盤后,倫敦鎳期貨價格一夜之間飆升88%,達到每噸5.5萬美元,創歷史新高。

3月8日,倫敦鎳再次上漲110%,價格一度突破每噸10萬美元大關。即使LME當天暫停交易,倫敦鎳期貨價格仍高達停牌前的每噸8萬美元。

這時市場消息傳來,青山控股持有近20萬噸空單。多渠道資本就像聞到肉腥味的貓。看準機會,開始了青山上史詩般的“逼空”,最終導致鎳價沖破天際。

按照當時倫敦的鎳期貨價格,青山控股只有兩條路可走,要么追加保證金,要么現貨交割。但短時間內拿出幾十億的存款是不現實的,更不可能拿出近20萬噸的鎳現貨。

事實上,倫敦鎳的交割現貨主要是高冰鎳,俄羅斯是高冰鎳最重要的出口國之一。

俄烏沖突期間,俄羅斯鎳出口受到影響,LME不承認俄羅斯鎳現貨。因此,一些資本巨頭看到了炒作的機會,在期貨交割日臨近的時候,大幅抬高鎳期貨價格,勢必將青山控股逼到絕境。

這次“妖鎳”事件的出現,直接導致了主流動力電池中三元鋰電池的成本飆升。加上其他上游電池原料,一漲再漲。就連鋰電池的基礎材料碳酸鋰也從每噸5萬元漲到了每噸50萬元。

當然,并不是說“妖鎳”事件就是所有動力電池原材料價格上漲的罪魁禍首,但絕對可以視為動力電池市場動蕩的導火索。

事實上,從各大動力電池公司的財報中可以看出,“增收不增利”已經成為行業普遍現象。

以LG新能源為例,其第二季度營業收入為5.071萬億韓元(約合人民幣260億元),比去年同期下降1.18%。凈利潤更難看。899億韓元(約合人民幣4.66億元)的成績,不僅比上一季度減少了60.4%,與去年同期相比也減少了85.7%。

簡單來說,大部分電池廠商的營收同比仍在上升或持平;但凈利潤方面,因為上游原材料成本高,產業鏈成本傳導不暢,利潤降低,甚至產生虧損。

下半年,保護主義抬頭。

總可以相信,電池的上游原材料不可能永遠居高不下。在其背后,不僅市場調節會發揮作用,政府部門也會發揮主觀作用,進行宏觀調控。

然而,除了上游的原材料,許多中國動力電池企業想要進一步開拓國際市場,還有一個障礙。

據相關數據顯示,中日韓三派的動力電池企業占據了全球80%以上的市場份額。與上文提到的“天下三分”格局不同,地方政府開始運用宏觀調控手段,為地方產業鏈搭建“防護罩”。

領頭的是歐洲市場和北美市場,它們自詡為自由經濟。

為了扶持本土電池產業鏈,歐洲市場在今年3月通過了歐盟關于電池和廢電池的法規。該法案要求所有進入歐盟市場的電池,包括在歐盟生產的電池,都必須符合新的電池法規。從2024年7月1日起,只有具有碳足跡聲明的可充電工業和電動汽車電池才能投放市場。

簡單來說,歐洲對國外動力電池企業設置了更高的門檻。雖然用的理由是“碳中和”,但其根本目的是把產業鏈控制在自己手里。

美國更直接。美國參議院8月7日通過的降低通脹法案要求,獲得7500美元補貼的新能源汽車必須在北美組裝制造,電池材料和“關鍵礦物”必須來自美國或與美國有自由貿易協定(FTA)的國家。

也直接說明了2023年以后,購買使用其他國家生產的電池的新能源汽車將不予補貼。矛頭所指,不言而喻。

市場上盛傳,當代Amperex Technology Co .,Limited北美工廠之所以遲遲不公布,一方面是“裴阿姨”四處奔走,導致中美關系緊張,另一方面是法案的提出帶來了更多的不確定性。

不難看出,美國之所以出臺該法案,和歐盟的目的是一樣的。也是為了支持當地的動力電池產業鏈,至少是支持在美國投資建廠的企業。

從發展的角度來看,互聯網時代的衰落,科技公司的疲軟,最終社會經濟增長的重擔都得落在汽車行業身上。然而,新能源汽車的兇猛到來,不僅讓很多人措手不及,也開始顛覆原有的零部件供應鏈。

作為新能源汽車成本的40% ~ 60%,動力電池必然成為最受關注的部件之一。圍繞動力電池構建的供應鏈和擴大的市場代表著新的利潤增長點。

雖然中日韓的動力電池企業已經“打夠了雞血”,但就目前的情況來看,歐美政府顯然不希望這塊屬于自己的蛋糕就這么簡單地落入別人的嘴里。

全球動力電池新格局也會因為歐美市場的“保護主義”而有新的變數。

逢“2”之年,華為似乎都很艱難。前幾天在家翻書,找到任正非過去三十年的一本內部演講合集。

1900/1/1 0:00:008月16日,長城控股集團與江蘇省錫山經濟技術開發區簽約戰略合作,

1900/1/1 0:00:0018月30日首發,斯柯達全新電動SUV概念車長這樣?8月16日,斯柯達官方發布VISION7S概念車的內飾預告圖,并宣布新車將在8月30日正式發布。

1900/1/1 0:00:008月18日,采埃孚集團亞太有限公司與張家港經濟技術開發區管理委員會簽署協議。根據協議,采埃孚計劃投資1億美元,擴建公司在張家港基地的現有業務。

1900/1/1 0:00:00據乘聯會提供的全國汽車產銷數據顯示,2022年7月份國內SUV市場累計批發銷量約104萬輛,環比微增1,同比上漲454。

1900/1/1 0:00:008月16日,長城控股集團與江蘇省錫山經濟技術開發區簽約戰略合作,

1900/1/1 0:00:00