不止一個老板說,以后可能只有3-4個中國品牌的車能活下來。相比吉利、長城等頭部,非頭部活下來的概率要小很多,他們之間的競爭也更加激烈和殘酷。

非頭部車企為了生存,如何努力?

非頭部車企正在探索“新生存”模式。小康股份徹底“綁死”華為,改名賽勒斯;海馬“賣房”自救,欲把握海南新能源政策發展趨勢;JAC押寶大眾(安徽)新能源汽車項目,利用“四號”交通優勢,發布四號乘用車品牌(涵蓋燃油和新能源產品)。

圖片來源:賽利斯汽車

對于非頭部車企來說,在生存面前,“面子”可以丟棄,話語權、決策權、自研能力也可以“靠邊站”。畢竟過不了眼前這一關就沒機會談未來了。

在探索新的生存模式的過程中,我在想誰會成功,誰會倒下?

生存是第一位的。

近幾年,“掉眼淚”的邊緣車企越來越多,眾泰、華泰、力帆、獵豹、一汽吉林、寶沃等都有幾十家。大部分還在活躍的非頭部生存狀態都在惡化。

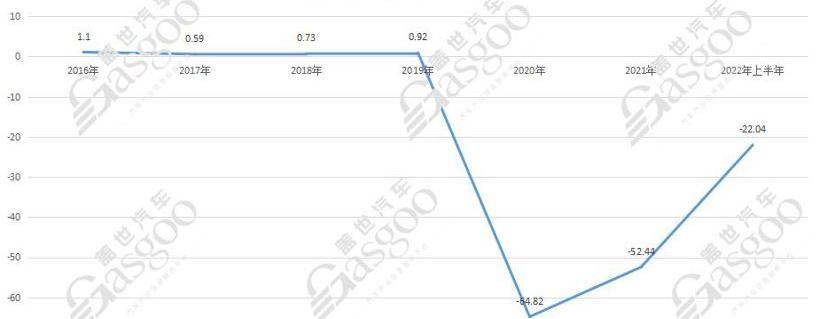

北汽藍谷應該是虧損最多的車企之一。從新能源汽車銷售到負債,用了不到四年的時間。失去B端市場后,向高端智能電氣化轉型的投入加大,但效果不佳。北汽藍谷近兩年虧損加大,兩年半虧損總額接近140億元。

為了維持正常運營,支撐智能電氣化領域的持續投入,北汽藍谷四年間增資近140億元。目前,北汽藍谷已將翻身的希望寄托在極狐品牌上,其中搭載華為全棧智能車載解決方案的極狐Alpha S HI版已被重點關注。該車已于7月中旬正式交付,但從市場反饋來看,極速福克斯Alpha S HI版的表現仍不盡如人意。

隨著與華為合作機型的增多,極狐Alpha S HI版的競爭力和關注度可能會進一步下降。如果沒有爆款上市或者資金鏈斷裂,北汽藍谷的生存狀況可能會受到威脅。

海馬雖然虧損沒有北汽藍谷嚴重,但從“V型”走勢可以看出,盈利堪憂。2019年至2021年三年間,海馬的收入主要來自非流動性資產處置和政府補貼,利潤總額近38億元。此外,2021年通過債務重組盈利7.34億元。

海馬靠“賣房”救市的話題也有人談。2019年,海馬通過處置非流動資產盈利超過8億元,凈利潤增至8500多萬元,去掉“*ST海馬”。從2019年到現在,因為汽車業務沒有起色,海馬也沒有擺脫“賣房”救市的窘境。

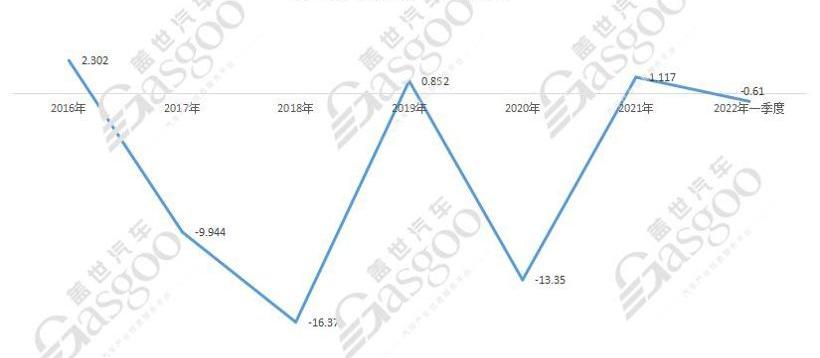

江淮也加入了今年上半年凈利潤虧損的行列,預計虧損7億元。對于虧損原因,江淮解釋是受疫情和芯片短缺影響,上半年汽車和底盤銷量下降17.47%,而芯片、電池等原材料價格上漲,導致成本較高。但實際上,從2017年開始,江淮就一直處于扣非凈利潤虧損狀態,五年多時間共虧損約65億元。如果不是政府持續大規模的“輸血”補貼(僅2021年政府補貼就高達20億元),江淮全年凈利潤可能已經為負。

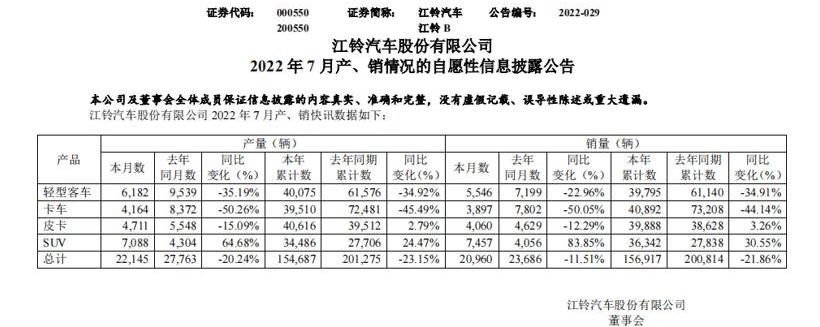

圖片來源:江鈴汽車產銷快報

除了上述三家車企,江鈴、一汽奔騰、東風沈峰等車企市場表現平平。其中,江鈴今年前7個月累計銷量下滑超過20%,扣非凈利潤也由正轉負(虧損1.08億元)。而一汽奔騰、東風風光等在市場上逐漸邊緣化,高之路更加艱難。

中國品牌汽車之間的分水嶺越來越明顯。非頭是為“……而戰rvival”,而腦袋已經在為“抓住彎道超車的短暫窗口”而糾結了。

探索“新生存”模式

以前的粗放式發展模式已經不適用于今天的汽車市場,非頭部已經無法通過“山寨”和低端路線實現收入和銷量的增長。非頭部車企急需探索新的生存法則。目前小康、海馬、江淮似乎都找到了一些經驗。

小康股份首創互聯網公司深度“綁定”造車,與華為共同打造高端智能汽車AITO品牌。這次合作的不同之處在于,華為控制了從產品定義到設計再到銷售渠道建設的主導地位,小康股份承擔整車生產的角色,相當于一個資深的“代工廠”。在業內人士看來,合作是雙贏的,至少小康股份現階段避免了破產。與華為合作以來,小康股份的市場關注度和曝光度激增;M5交割后,小康股份銷量飆升,新能源月銷量迅速過萬。

求M7上市,圖片來源:AITO汽車。

事實也是如此。小康股份董事長張興海日前公開表示,“我會堅定不移地與華為跨界合作。”為此,小康股份(601127。SH)第三次更名,8月2日正式更名為“Sailis”,與華為的綁定越來越深。

海馬將聚焦海南新能源政策。海南計劃到2035年基本建成“清潔能源島”,提出“以電力和天然氣體制改革為重點”,其中天然氣制氫。海馬作為省內唯一整車生產企業,也參與了海南自由貿易港推進全產業鏈零碳綠色汽車生態圈建設,并將探索氫能全產業鏈。有業內人士認為,“如果海南省提供優惠政策,可能會帶動海馬的新能源汽車保有量”。

圖片來源:海馬汽車

江淮是與國外車企合作尋求轉型“出路”的代表。或許由于缺乏強大的新能源技術積累,品牌力和影響力明顯弱于大眾等。,江淮讓出合資公司大眾(安徽)的主導權(大眾中國持有合資公司75%股份)。有業內人士認為,雙方的合作讓江淮有機會近距離學習大眾生存和制造的經驗,提高產品質量和品牌知名度,有助于擺脫“生存危機”。

思豪乘用車品牌,圖片來源:姜奇集團

另外,頭部車企接手邊緣車企,重組業務,也算是給非頭部車找到了一條出路。比如吉利科技接手力帆汽車后,將后者打造成電動車制造業務的唯一上市平臺,并發布了銳藍品牌。但對于這樣的結果,非團長可能無法接受。畢竟相當于徹底“換芯”。

“抱大腿”靠譜嗎?

塞萊斯、江淮等現階段探索的新生存模式,幾乎都是“抱大腿”。縱觀汽車市場的發展歷史,失去“大腿”的車企并沒有一個美好的結局。比如華泰沒有想到R&D因為過度依賴現代而破產,華晨過于依賴寶馬而陷入危機。抱大腿不抱腦袋只能解決一時的危機,無法從根本上打破“生存”困境。

圖片來源:AITO汽車

天界現在能在新能源汽車市場站穩腳跟,是因為用戶認為“買下全球就是買下華為”。但隨著華為的不斷擴張,可能會出現第二個、第三個賽勒斯,賽勒斯很可能會失去這種獨特的優勢。大眾在中國的合作伙伴不僅僅是江淮,還有一汽和SAIC。為了平衡資源配置,大眾(安徽)的長遠發展還有待商榷。對于海馬來說,即使押注氫能,利用海南的政策機遇,如果不開發出符合市場需求的優秀產品,也將岌岌可危。

圖片來源:海馬汽車

在現有生存危機的暫時解決之下,賽勒斯等人必須面對一個現實問題:如何在汽車行業立足?

或許專注細分市場,走個性化需求路線是一條出路。消費結構的升級催生了差異化、個性化等新的消費需求,使得汽車市場越來越細化,改裝車市場、女性市場、精英市場、旅行車市場。目前,大眾市場基本上被頭車公司所壟斷……,而且在細分市場格局未定之前,非頭車也有一戰之力。

圖片來源:姜奇集團

非頭部車企可以借鑒蔚來、小鵬、理想等新勢力的成長路徑。顯然基礎遠不如傳統車企,但能在短時間內穩住新能源車市場。新生力量依賴于差異化和個性化策略。新勢力通過提供優質服務滿足用戶的智能化需求,在精英用戶圈獲得青睞,并逐步輻射到大眾市場。

相比頭部車企,非頭部車企打造自己的品牌或產品并不容易,消費周期可能更長。但是,為了增加生存的概率,哪怕是成為團長的機會,總是值得的。不止一個老板說,以后可能只有3-4個中國品牌的車能活下來。相比吉利、長城等頭部,非頭部活下來的概率要小很多,他們之間的競爭也更加激烈和殘酷。

非頭部車企為了生存,如何努力?

非頭部車企正在探索“新生存”模式。小康股份徹底“綁死”華為,改名賽勒斯;海馬“賣房”自救,欲把握海南新能源政策發展趨勢;JAC押寶大眾(安徽)新能源汽車項目,利用“四號”交通優勢,發布四號乘用車品牌(涵蓋燃油和新能源產品)。

圖片來源:賽利斯汽車

對于非頭部車企來說,在生存面前,“面子”可以丟棄,話語權、決策權、自研能力也可以“靠邊站”。畢竟過不了眼前這一關就沒機會談未來了。

在探索新的生存模式的過程中,我在想誰會成功,誰會倒下?

生存是第一位的。

近幾年,“掉眼淚”的邊緣車企越來越多,眾泰、華泰、力帆、獵豹、一汽吉林、寶沃等都有幾十家。大部分還在活躍的非頭部生存狀態都在惡化。

北汽藍谷應該是虧損最多的車企之一。從新能源汽車銷售到負債,用了不到四年的時間。失去B端市場后,向高端智能電氣化轉型的投入加大,但效果不佳。北汽藍谷近兩年虧損加大,兩年半虧損總額接近140億元。

為了維持正常運營,支撐智能電氣化領域的持續投入,北汽藍谷四年間增資近140億元。目前,北汽藍谷已將翻身的希望寄托在極狐品牌上,其中搭載華為全棧智能車載解決方案的極狐Alpha S HI版已被重點關注。該車已于7月中旬正式交付,但從市場反饋來看,極速福克斯Alpha S HI版的表現仍不盡如人意。

隨著與華為合作機型的增多,極狐Alpha S HI版的競爭力和關注度可能會進一步下降。如果沒有爆款上市或者資金鏈斷裂,北汽藍谷的生存狀況可能會受到威脅。

海馬雖然虧損沒有北汽藍谷嚴重,但從“V型”走勢可以看出,盈利堪憂。2019年至2021年三年間,海馬的收入主要來自非流動性資產處置和政府補貼,利潤總額近38億元。此外,2021年通過債務重組盈利7.34億元。

海馬靠“賣房”救市的話題也有人談。2019年,海馬通過處置非流動資產盈利超過8億元,凈利潤增至8500多萬元,去掉“*ST海馬”。從2019年到現在,因為汽車業務沒有起色,海馬也沒有擺脫“賣房”救市的窘境。

江淮也加入了今年上半年凈利潤虧損的行列,預計虧損7億元。對于虧損原因,江淮解釋是受疫情和芯片短缺影響,上半年汽車和底盤銷量下降17.47%,而芯片、電池等原材料價格上漲,導致成本較高。但實際上,從2017年開始,江淮就一直處于扣非凈利潤虧損狀態,五年多時間共虧損約65億元。如果不是政府持續大規模的“輸血”補貼(僅2021年政府補貼就高達20億元),江淮全年凈利潤可能已經為負。

圖片來源:江鈴汽車產銷快報

除了上述三家車企,江鈴、一汽奔騰、東風沈峰等車企市場表現平平。其中,江鈴今年前7個月累計銷量下滑超過20%,扣非凈利潤也由正轉負(虧損1.08億元)。而一汽奔騰、東風風光等在市場上逐漸邊緣化,高之路更加艱難。

中國品牌汽車之間的分水嶺越來越明顯。非頭是為“……而戰rvival”,而腦袋已經在為“抓住彎道超車的短暫窗口”而糾結了。

探索“新生存”模式

以前的粗放式發展模式已經不適用于今天的汽車市場,非頭部已經無法通過“山寨”和低端路線實現收入和銷量的增長。非頭部車企急需探索新的生存法則。目前小康、海馬、江淮似乎都找到了一些經驗。

小康股份首創互聯網公司深度“綁定”造車,與華為共同打造高端智能汽車AITO品牌。這次合作的不同之處在于,華為控制了從產品定義到設計再到銷售渠道建設的主導地位,小康股份承擔整車生產的角色,相當于一個資深的“代工廠”。在業內人士看來,合作是雙贏的,至少小康股份現階段避免了破產。與華為合作以來,小康股份的市場關注度和曝光度激增;M5交割后,小康股份銷量飆升,新能源月銷量迅速過萬。

求M7上市,圖片來源:AITO汽車。

事實也是如此。小康股份董事長張興海日前公開表示,“我會堅定不移地與華為跨界合作。”為此,小康股份(601127。SH)第三次更名,8月2日正式更名為“Sailis”,與華為的綁定越來越深。

海馬將聚焦海南新能源政策。海南計劃到2035年基本建成“清潔能源島”,提出“以電力和天然氣體制改革為重點”,其中天然氣制氫。海馬作為省內唯一整車生產企業,也參與了海南自由貿易港推進全產業鏈零碳綠色汽車生態圈建設,并將探索氫能全產業鏈。有業內人士認為,“如果海南省提供優惠政策,可能會帶動海馬的新能源汽車保有量”。

圖片來源:海馬汽車

江淮是與國外車企合作尋求轉型“出路”的代表。或許由于缺乏強大的新能源技術積累,品牌力和影響力明顯弱于大眾等。,江淮讓出合資公司大眾(安徽)的主導權(大眾中國持有合資公司75%股份)。有業內人士認為,雙方的合作讓江淮有機會近距離學習大眾生存和制造的經驗,提高產品質量和品牌知名度,有助于擺脫“生存危機”。

思豪乘用車品牌,圖片來源:姜奇集團

另外,頭部車企接手邊緣車企,重組業務,也算是給非頭部車找到了一條出路。比如吉利科技接手力帆汽車后,將后者打造成電動車制造業務的唯一上市平臺,并發布了銳藍品牌。但對于這樣的結果,非團長可能無法接受。畢竟相當于徹底“換芯”。

“抱大腿”靠譜嗎?

塞萊斯、江淮等現階段探索的新生存模式,幾乎都是“抱大腿”。縱觀汽車市場的發展歷史,失去“大腿”的車企并沒有一個美好的結局。比如華泰沒有想到R&D因為過度依賴現代而破產,華晨過于依賴寶馬而陷入危機。抱大腿不抱腦袋只能解決一時的危機,無法從根本上打破“生存”困境。

圖片來源:AITO汽車

天界現在能在新能源汽車市場站穩腳跟,是因為用戶認為“買下全球就是買下華為”。但隨著華為的不斷擴張,可能會出現第二個、第三個賽勒斯,賽勒斯很可能會失去這種獨特的優勢。大眾在中國的合作伙伴不僅僅是江淮,還有一汽和SAIC。為了平衡資源配置,大眾(安徽)的長遠發展還有待商榷。對于海馬來說,即使押注氫能,利用海南的政策機遇,如果不開發出符合市場需求的優秀產品,也將岌岌可危。

圖片來源:海馬汽車

在現有生存危機的暫時解決之下,賽勒斯等人必須面對一個現實問題:如何在汽車行業立足?

或許專注細分市場,走個性化需求路線是一條出路。消費結構的升級催生了差異化、個性化等新的消費需求,使得汽車市場越來越細化,改裝車市場、女性市場、精英市場、旅行車市場。目前,大眾市場基本上被頭車公司所壟斷……,而且在細分市場格局未定之前,非頭車也有一戰之力。

圖片來源:姜奇集團

非頭部車企可以借鑒蔚來、小鵬、理想等新勢力的成長路徑。顯然基礎遠不如傳統車企,但能在短時間內穩住新能源車市場。新生力量依賴于差異化和個性化策略。新勢力通過提供優質服務滿足用戶的智能化需求,在精英用戶圈獲得青睞,并逐步輻射到大眾市場。

相比頭部車企,非頭部車企打造自己的品牌或產品并不容易,消費周期可能更長。但是,為了增加生存的概率,哪怕是成為團長的機會,總是值得的。

一場車禍,再次將輔助駕駛推上了輿論的風口浪尖。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,福特汽車首席執行官JimFarley向特斯拉首席執行官馬斯克叫陣,稱福特在電動皮卡領域已處于領先地位。

1900/1/1 0:00:00根據充電聯盟數據,2022年7月比6月公共充電樁增加47萬臺,7月同比增長657。截止2022年7月,全國充電基礎設施累計數量為3980萬臺,同比增加975。

1900/1/1 0:00:001ZEEKR009整車外觀圖發布,軸距超32米續航超700km8月9日,極氪發布ZEEKR009的整車外觀圖,新車采用極氪品牌的家族設計語言,并以“光”元素的創新詮釋,開啟美學新境。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,美國博伊西州立大學(BoiseStateUniversity)的研究人員開發了一種制造新型鋰離子電池材料的方法。

1900/1/1 0:00:00蓋世汽車訊目前,與人腦操作越來越像的計算機正成為一個現實,雖然還有很多尚未解決問題。最關鍵的問題之一是,什么材料才最適合釋放此種新型計算機的潛力。大多數傳統計算設備的黃金標準材料仍是硅。

1900/1/1 0:00:00