頭部圖片來源:蔚來官方

作者|武笑羽

編輯|李歡歡

“我最大的特長就是善于把自己從懸崖邊緣打撈上來。”蔚來汽車創始人李斌曾在接受央視《遇見大咖》專訪時這樣表示。

2019年第四季度財報公布后,李斌承認“蔚來的現金流維持不了12個月”。當時蔚來的現金及現金等價物只有9.9億元。一年后,李斌真的把自己和魏萊從懸崖上撈了回來。3月2日,蔚來發布的2020年第四季度和2020年未經審計的財務報告顯示,蔚來賬上的現金流增加了415.1億元,達到425億元。

不僅如此,營收和毛利率也在穩步提升。

2020年第四季度,蔚來實現總營收66.41億元,同比增長133.2%,環比增長46.7%,高于市場預期的65.29億元;綜合毛利率從2020年第一季度的-12.2%增長到第四季度的17.2%。2020年,蔚來實現營收162.579億元,同比增長107.8%;毛利率達到11.5%,2019年為-15.3%,告別了“賠錢賺吆喝”的窘境。

蔚來股價飆升速度驚人。如果以2019年1.19美元的最低價計算,過去一年蔚來股價上漲超過40倍。李斌自己也不禁感嘆,“2020年是蔚來劫后重生的一年。”

但是,蔚來遠沒有放松。財報顯示,第四季度,蔚來運營虧損9.314億元,同比收窄67.0%,環比收窄1.5%;2020年營業虧損46.076億元,同比下降58.4%。“我們還是一家創業公司,面臨著激烈的市場競爭和挑戰。”

毛利率創歷史新高,但仍“經營失血”

“2020年一季度虧損環比下降35%,二季度毛利率轉正,年底毛利率達到兩位數。”在一年前的財報電話會議上,李斌向投資者立下了“軍令狀”。

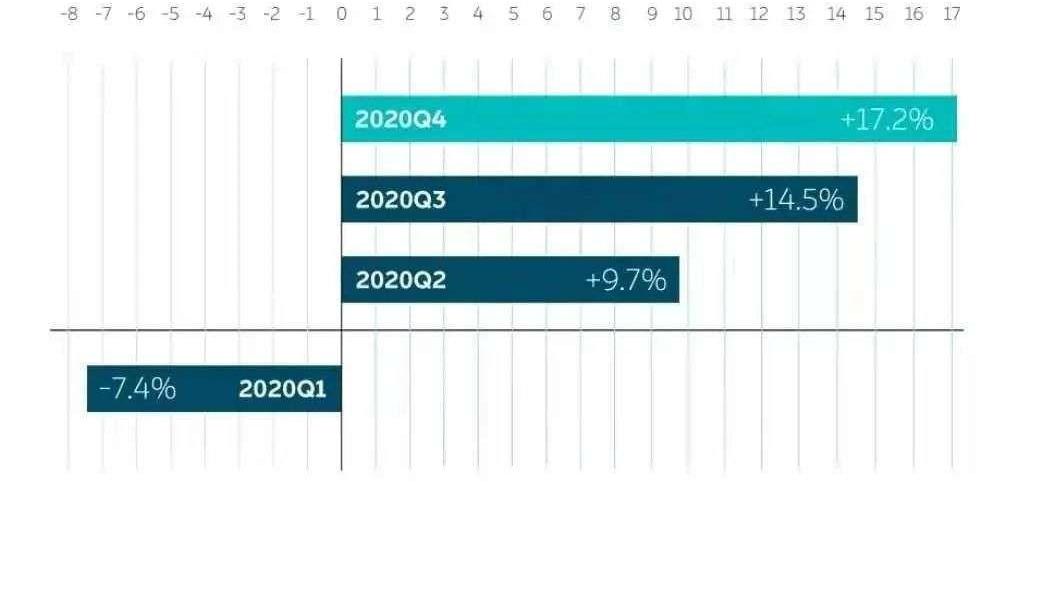

如今,蔚來已經一步步實現了自己的目標。2020年第二季度,蔚來首次實現正毛利率,第四季度綜合毛利率達到17.2%。這意味著蔚來實現了良性發展,告別了“造車賠錢”的命運。

2020年蔚來各季度毛利率變化圖形來源:蔚來

中信證券汽車分析師王晨宇對未來汽車日報(ID: auto-time)表示,2020財年,由于交付量創紀錄,以及規模效應下的成本降低,蔚來的毛利率得到提升。

官方數據顯示,2020年蔚來汽車銷量為43,728輛,同比增長112.6%。其中,第四季度蔚來共交付17,353輛,環比增長42.2%,同比增長111.0%。

在新造的三劍客中,蔚來的銷量一直遙遙領先。官方數據顯示,2020年,理想的總交付量為32,624輛,Xpeng Motors總交付量為27,041輛。

蔚來金融副總裁曲宇曾透露“蔚來ES8的毛利率大于蔚來ES6”。2020年4月,40萬元以上的全新ES8開始交付市場,在蔚來整體銷量中的占比持續上升。2020年第四季度,蔚來ES8交付4873輛,占總交付量的28.08%,2019年同期為17%。

王晨宇認為,蔚來ES8銷量的增加使得蔚來的銷售模式更加優化,平均銷售價格上漲,這也是推動蔚來毛利率的一大因素。

此外,李斌在3月2日的財報電話會議上解釋道,“BaaS(電池租賃服務)可能有助于提高毛利率,但影響不大。NOP是毛利率增長的重要原因之一。”據李斌介紹,起價1.5萬元的NOP(Navigate on Pilot)轉化率達到50%。100度電池組發布后,BaaS轉化率達到55%。

開源的同時,蔚來也在節流。

財報顯示,2020年第四季度,蔚來銷售及管理費用為12.068億元,同比下降21.9%。

研發支出方面,2020年第四季度,蔚來研發支出為8.294億元,同比下降19.2%,環比上升40.4%。蔚來表示,第四季度R&D費用同比下降主要是由于EC6(2020年9月開始量產)相關的R&D費用減少,以及公司整體成本節約和R&D效率提升。與2020年第三季度相比,研發費用的增加主要用于新車型和新技術的設計和研發。

雖然虧損有所收窄,毛利率創歷史新高,但蔚來與李、特斯拉相比仍有提升空間。

李財報顯示,2020年第四季度理想凈利潤1.075億元,首次季度盈利,全年毛利率達到16.4%。相比之下,蔚來依然處于虧損狀態,毛利率剛剛破兩位數,達到11.5%。特斯拉的毛利率讓蔚來“望塵莫及”。2020年第三季度,特斯拉的毛利率已經達到27.7%。

李首席財務官李鐵透露,第四季度凈利潤轉正主要是由于投資短期理財產品產生的收益。特斯拉毛利率的秘密是賣軟件技術。接近特斯拉的高級官員向36Kr透露,特斯拉FSD的硬件成本在1000美元左右,而其官方售價為7000美元。

三月二日,…在財報電話會議上,李斌認為NAD(NIO自動駕駛)和AD即服務一定是長期的收入來源。現有NOP服務方面,蔚來8.8萬用戶中約有1萬人尚未安裝,仍有盈利提升空間。

哪里有BBA,哪里就有蔚來。

在過去的一年里,蔚來挑戰了特斯拉。

今年元旦期間,Model Y正式上市,價格明顯低于預售價。吸引了眾多粉絲購車,特斯拉在一周內贏得了3萬到4萬輛Model Y的訂單。

“特斯拉經常搞這種新聞采集單。”3月2日,李斌在財報電話會議上表示“非常非常努力”。“Model Y降價確實會刺激短期需求,但蔚來不會降價。”蔚來著眼于長期需求,通過服務網絡和持續的長期用戶發展戰略,穩步提升蔚來在新能源市場的需求。

面對特斯拉的“全球戰役”,蔚來也規劃了相應的出海計劃。

去年8月,李斌表示,蔚來計劃在2021年下半年出海,第一站將是歐洲市場。2021年2月中旬,蔚來汽車在美國開設市場相關職位,或有意“去特斯拉老家”。

在這次財報電話會議中,李斌回應稱,蔚來很早以前就研究過進入美國市場的商業模式,“我們一定會進入美國市場”。至于歐洲市場,李斌透露,“蔚來正在組建團隊,準備產品,并布局銷售和服務網絡”。

不過,李斌在財報電話會議上重申,蔚來現階段的主要競爭對手是同價位的燃油車,并希望更多BBA等傳統燃油車的用戶選擇智能電動汽車。

“基本上,有BBA和雷克薩斯專賣店的城市肯定會被覆蓋。這是蔚來的基本策略。”李斌介紹,現在蔚來擁有23個蔚來中心和203個蔚來空間,覆蓋中國121個城市。2021年,蔚來計劃新增20個蔚來中心和120個蔚來空間。

“還有很長的路要走。”

進入下一階段,自動駕駛技術將是新造車企業新的“賽點”。

李斌在財報電話會議上表示,新產品和技術是蔚來長期發展的基石。“之后蔚來的每一輛車都將基于NT2.0平臺(自動駕駛技術平臺)打造,2021年的R&D投資有望翻倍,達到50億元左右。”

蔚來ET7未來汽車每日圖片

此外,今年的重點工作還包括充換電網絡、銷售服務網絡等基礎設施的完善。

李斌介紹,目前已建成191座蔚來電站,覆蓋76個城市。今年第二季度將逐步部署成本更低、體驗更好的二代換電站。“目標是在2021年將換電站的總數增加到500個。”同時,蔚來將加大過充網絡和目的地充電樁的建設。2021年計劃建設600個過充站和1.5萬個目的地充電樁。“蔚來在充電網絡方面會向偏遠地方傾斜,包括內蒙古、新疆、黑龍江。”

為了實現更好的服務體驗,蔚來將在2021年擴大售后服務網點布局,進一步完善售后服務體系。不過,蔚來汽車聯合創始人兼總裁秦坦言,最難的是讓用戶感受到優質的服務和情感的接觸。蔚來擴張很快,新員工很多,讓大家有了這樣的使命感。“這是最大的挑戰”。

另一方面,隨著銷量的增加,蔚來也遇到了產能緊張的問題。

蔚來內部人士向未來汽車日報(ID: auto-time)透露,“目前未來上市的ES8、ES6、EC6、ET7均在江淮蔚來工廠生產,該工廠規劃產能僅為10萬輛。目前產能確實緊張,現在正在解決工廠產能問題。”

在財報電話會議上,李斌介紹,由于電池供應的影響,1月份蔚來整個供應鏈產能為7500輛,預計到今年7月份整個供應鏈產能將會增加。計劃實現p……2021年底一班15萬輛,兩班30萬輛的生產能力,為ET7及后續產品做準備。

在接受央視采訪時,李斌預測,他計劃用5年時間在新能源汽車市場贏得5%-10%的市場份額,希望在與BBA競爭時,“三分之一的世界有一個”。然而,他也知道“我們還有很長的路要走。”

未來汽車日報

頭部圖片來源:蔚來官方

作者|武笑羽

編輯|李歡歡

“我最大的特長就是善于把自己從懸崖邊緣打撈上來。”蔚來汽車創始人李斌曾在接受央視《遇見大咖》專訪時這樣表示。

2019年第四季度財報公布后,李斌承認“蔚來的現金流維持不了12個月”。當時蔚來的現金及現金等價物只有9.9億元。一年后,李斌真的把自己和魏萊從懸崖上撈了回來。3月2日,蔚來發布的2020年第四季度和2020年未經審計的財務報告顯示,蔚來賬上的現金流增加了415.1億元,達到425億元。

不僅如此,營收和毛利率也在穩步提升。

2020年第四季度,蔚來實現總營收66.41億元,同比增長133.2%,環比增長46.7%,高于市場預期的65.29億元;綜合毛利率從2020年第一季度的-12.2%增長到第四季度的17.2%。2020年,蔚來實現營收162.579億元,同比增長107.8%;毛利率達到11.5%,2019年為-15.3%,告別了“賠錢賺吆喝”的窘境。

蔚來股價飆升速度驚人。如果以2019年1.19美元的最低價計算,過去一年蔚來股價上漲超過40倍。李斌自己也不禁感嘆,“2020年是蔚來劫后重生的一年。”

但是,蔚來遠沒有放松。財報顯示,第四季度,蔚來運營虧損9.314億元,同比收窄67.0%,環比收窄1.5%;2020年營業虧損46.076億元,同比下降58.4%。“我們還是一家創業公司,面臨著激烈的市場競爭和挑戰。”

毛利率創歷史新高,但仍“經營失血”

“2020年一季度虧損環比下降35%,二季度毛利率轉正,年底毛利率達到兩位數。”在一年前的財報電話會議上,李斌向投資者立下了“軍令狀”。

如今,蔚來已經一步步實現了自己的目標。2020年第二季度,蔚來首次實現正毛利率,第四季度綜合毛利率達到17.2%。這意味著蔚來實現了良性發展,告別了“造車賠錢”的命運。

2020年蔚來各季度毛利率變化圖形來源:蔚來

中信證券汽車分析師王晨宇對未來汽車日報(ID: auto-time)表示,2020財年,由于交付量創紀錄,以及規模效應下的成本降低,蔚來的毛利率得到提升。

官方數據顯示,2020年蔚來汽車銷量為43,728輛,同比增長112.6%。其中,第四季度蔚來共交付17,353輛,環比增長42.2%,同比增長111.0%。

在新造的三劍客中,蔚來的銷量一直遙遙領先。官方數據顯示,2020年,理想的總交付量為32,624輛,Xpeng Motors總交付量為27,041輛。

蔚來金融副總裁曲宇曾透露“蔚來ES8的毛利率大于蔚來ES6”。2020年4月,40萬元以上的全新ES8開始交付市場,在蔚來整體銷量中的占比持續上升。2020年第四季度,蔚來ES8交付4873輛,占總交付量的28.08%,2019年同期為17%。

王晨宇認為,蔚來ES8銷量的增加使得蔚來的銷售模式更加優化,平均銷售價格上漲,這也是推動蔚來毛利率的一大因素。

此外,李斌在3月2日的財報電話會議上解釋道,“BaaS(電池租賃服務)可能有助于提高毛利率,但影響不大。NOP是毛利率增長的重要原因之一。”據李斌介紹,起價1.5萬元的NOP(Navigate on Pilot)轉化率達到50%。100度電池組發布后,BaaS轉化率達到55%。

開源的同時,蔚來也在節流。

財報顯示,2020年第四季度,蔚來銷售及管理費用為12.068億元,同比下降21.9%。

研發支出方面,2020年第四季度,蔚來研發支出為8.294億元,同比下降19.2%,環比上升40.4%。蔚來表示,第四季度R&D費用同比下降主要是由于EC6(2020年9月開始量產)相關的R&D費用減少,以及公司整體成本節約和R&D效率提升。與2020年第三季度相比,研發費用的增加主要用于新車型和新技術的設計和研發。

雖然虧損有所收窄,毛利率創歷史新高,但蔚來與李、特斯拉相比仍有提升空間。

李財報顯示,2020年第四季度理想凈利潤1.075億元,首次季度盈利,全年毛利率達到16.4%。相比之下,蔚來依然處于虧損狀態,毛利率剛剛破兩位數,達到11.5%。特斯拉的毛利率讓蔚來“望塵莫及”。2020年第三季度,特斯拉的毛利率已經達到27.7%。

李首席財務官李鐵透露,第四季度凈利潤轉正主要是由于投資短期理財產品產生的收益。特斯拉毛利率的秘密是賣軟件技術。接近特斯拉的高級官員向36Kr透露,特斯拉FSD的硬件成本在1000美元左右,而其官方售價為7000美元。

三月二日,…在財報電話會議上,李斌認為NAD(NIO自動駕駛)和AD即服務一定是長期的收入來源。現有NOP服務方面,蔚來8.8萬用戶中約有1萬人尚未安裝,仍有盈利提升空間。

哪里有BBA,哪里就有蔚來。

在過去的一年里,蔚來挑戰了特斯拉。

今年元旦期間,Model Y正式上市,價格明顯低于預售價。吸引了眾多粉絲購車,特斯拉在一周內贏得了3萬到4萬輛Model Y的訂單。

“特斯拉經常搞這種新聞采集單。”3月2日,李斌在財報電話會議上表示“非常非常努力”。“Model Y降價確實會刺激短期需求,但蔚來不會降價。”蔚來著眼于長期需求,通過服務網絡和持續的長期用戶發展戰略,穩步提升蔚來在新能源市場的需求。

面對特斯拉的“全球戰役”,蔚來也規劃了相應的出海計劃。

去年8月,李斌表示,蔚來計劃在2021年下半年出海,第一站將是歐洲市場。2021年2月中旬,蔚來汽車在美國開設市場相關職位,或有意“去特斯拉老家”。

在這次財報電話會議中,李斌回應稱,蔚來很早以前就研究過進入美國市場的商業模式,“我們一定會進入美國市場”。至于歐洲市場,李斌透露,“蔚來正在組建團隊,準備產品,并布局銷售和服務網絡”。

不過,李斌在財報電話會議上重申,蔚來現階段的主要競爭對手是同價位的燃油車,并希望更多BBA等傳統燃油車的用戶選擇智能電動汽車。

“基本上,有BBA和雷克薩斯專賣店的城市肯定會被覆蓋。這是蔚來的基本策略。”李斌介紹,現在蔚來擁有23個蔚來中心和203個蔚來空間,覆蓋中國121個城市。2021年,蔚來計劃新增20個蔚來中心和120個蔚來空間。

“還有很長的路要走。”

進入下一階段,自動駕駛技術將是新造車企業新的“賽點”。

李斌在財報電話會議上表示,新產品和技術是蔚來長期發展的基石。“之后蔚來的每一輛車都將基于NT2.0平臺(自動駕駛技術平臺)打造,2021年的R&D投資有望翻倍,達到50億元左右。”

蔚來ET7未來汽車每日圖片

此外,今年的重點工作還包括充換電網絡、銷售服務網絡等基礎設施的完善。

李斌介紹,目前已建成191座蔚來電站,覆蓋76個城市。今年第二季度將逐步部署成本更低、體驗更好的二代換電站。“目標是在2021年將換電站的總數增加到500個。”同時,蔚來將加大過充網絡和目的地充電樁的建設。2021年計劃建設600個過充站和1.5萬個目的地充電樁。“蔚來在充電網絡方面會向偏遠地方傾斜,包括內蒙古、新疆、黑龍江。”

為了實現更好的服務體驗,蔚來將在2021年擴大售后服務網點布局,進一步完善售后服務體系。不過,蔚來汽車聯合創始人兼總裁秦坦言,最難的是讓用戶感受到優質的服務和情感的接觸。蔚來擴張很快,新員工很多,讓大家有了這樣的使命感。“這是最大的挑戰”。

另一方面,隨著銷量的增加,蔚來也遇到了產能緊張的問題。

蔚來內部人士向未來汽車日報(ID: auto-time)透露,“目前未來上市的ES8、ES6、EC6、ET7均在江淮蔚來工廠生產,該工廠規劃產能僅為10萬輛。目前產能確實緊張,現在正在解決工廠產能問題。”

在財報電話會議上,李斌介紹,由于電池供應的影響,1月份蔚來整個供應鏈產能為7500輛,預計到今年7月份整個供應鏈產能將會增加。計劃實現p……2021年底一班15萬輛,兩班30萬輛的生產能力,為ET7及后續產品做準備。

在接受央視采訪時,李斌預測,他計劃用5年時間在新能源汽車市場贏得5%-10%的市場份額,希望在與BBA競爭時,“三分之一的世界有一個”。然而,他也知道“我們還有很長的路要走。”

未來汽車日報

《科創板日報》(上海,研究員宋子喬)訊,政府引導,巨頭參與,韓國愈加重視扶持氫能源產業。

1900/1/1 0:00:00來源:Pixabay作者秦章勇編輯周游不知道從什么時候開始,搶購“日貨”的故事不再光鮮,以“工匠精神”聞名的日本汽車業也跌落神壇,

1900/1/1 0:00:00頭圖來源:蔚來官方作者吳曉宇編輯李歡歡“我最大的特長就是善于從懸崖邊把自己撈回來。”接受央視《遇見大咖》專訪時,蔚來汽車創始人李斌曾這樣說道。

1900/1/1 0:00:00日前,曹操出行表示將投入具備換電功能的楓葉80V參數詢價作為運營車輛,據悉,該車型60秒即可完成車輛換電。

1900/1/1 0:00:002021年3月2日,據天眼查App顯示,吉利與百度成立了全新的合資公司。該合資公司名為“集度汽車有限公司”,品牌釋義為“集百度AI能力之大成”。

1900/1/1 0:00:00為了使車輛能夠自動駕駛,他們必須借助傳感器來感知周圍環境:攝像頭,雷達,超聲波和LiDAR傳感器等。

1900/1/1 0:00:00