圖片來源@視覺中國在美團領投D輪融資的消息傳出后的第三周,李正式向美國證券交易委員會(SEC)提交招股書,計劃通過首次公開募股(IPO)融資至多1億美元。如果進展順利,李有望成為繼特斯拉(納斯達克代碼)和NIO(紐約證券交易所代碼:NIO)之后的又一家新的汽車制造企業。拋開“李為何此時上市”、“D輪融資后馬上提交IPO是不是高估值”、“李想和王興是兄弟情還是套現夢”的討論,本文想分析一下李自己的商業邏輯和“護城河”。畢竟這是一個企業是否真正具有投資價值的關鍵。更重要的是,李將涉足,擴大產能,開設零售店...IPO計劃籌集的1億美元夠用嗎?1.新勢力造車:科技股?制造業股票?子彈財經翻閱李的招股說明書,發現文件中的發行價區間、發行量等核心信息并未披露,因此其估值不明。但我們可以簡單地按照“Pre-IPO估值法”來衡量。公開資料顯示,在獲得5.5億美元D輪融資后,李的投后估值約為40.5億美元。通常Pre-IPO的價格要比IPO的價格低,所以在李IPO的估值差不多在50億美金以上。相對于蔚來166.5億美元的總市值,李的估值狀況引發了不少質疑:“血本上市”似乎是科技股的標配,但同樣是科技企業嗎?資本市場應該以科技行業還是制造業來判斷其業務屬性和估值?如果把它看作一個制造企業,那么李似乎并不具備重資產的實際價值?目前李只有一款車型“李ONE”,2018年10月發布,2019年12月首批交付。到2020年上半年,已交付超過10,400輛汽車,其中第二季度交付6,604輛。帶著以上問題,我們可以通過最能體現新能源汽車科技含量的幾大要素來驗證一下——傳感系統、計算平臺、性能參數等等。在感知系統方面,李ONE的配置遠低于谷歌、特斯拉、蔚來、等國內外新動力汽車廠商的水平。例如,李ONE有五個攝像頭,包括一個前置單目攝像頭和四個全景攝像頭,而谷歌Waymo的第五代系統有29個攝像頭,特斯拉有7個攝像頭。此外,李ONE擁有1部博世第五代前向毫米波雷達,蔚來擁有5部。不難看出,與同行業的造車新勢力相比,李在感知系統方面并沒有突出的表現。更尷尬的是,中信證券研報數據顯示,李ONE的感知系統也低于奔馳、奧迪等傳統車企的新能源汽車產品。

圖/中信證券研報在計算平臺方面,李ONE搭載了計算能力為2.5TOPS的MobileyeEyeQ4芯片,“一般來說,新能源汽車的芯片是實現車輛的狀態判斷、行為決策和車輛控制的關鍵。芯片的計算能力越高,性能越高。與英偉達的芯片和特斯拉自研芯片相比,Mobileye的整體芯片計算能力較低。”業內人士高明(化名)告訴子彈財經。所以李ONE的芯片計算能力為2.5TOPS,在市面現有芯片中處于“墊底”位置。中信證券數據顯示,目前新能源汽車計算能力排名為:李ONE(2.5 tops)<;特斯拉fsd 2.5(24托普)。

圖/中信證券研報在純續航、最高時速、百公里加速時間等性能參數方面,與目前市場上的幾款主流新能源車相比,李ONE的表現平平。“現在用戶在用腳投票。從銷量可以看出用戶更喜歡哪些品牌的新能源汽車,哪些車的基本參數性能在市場上的認可度更高。”高明對子彈財經說。據子彈財經統計,2020年1-6月,李交付9666輛,蔚來交付14169輛,全球新能源汽車霸主特斯拉交付17.9萬輛。可見李科技含量不足,目前在同行競爭中并不處于優勢地位。把李定位為“科技股”,可能說服力不夠。那么,擁有自己工廠的李燦能被稱為“制造企業”嗎?“自建車間”是汽車企業自己的整車工廠,是汽車企業實現車輛自主生產的基石,可以最大程度地保證供應鏈的完整性。“常州制造廠雖然是李自建工廠,但對產業鏈的控制力不強。”一位接近李的從業者告訴子彈財經。這一點在李的招股書中也說得很清楚,“我們常州工廠目前的年產能是10萬輛,我們計劃充分利用并增加產能...此外,我們依靠第三方供應商來提供和開發我們車輛中使用的許多關鍵部件和材料。如果(供應商)在為我們提供或開發必要部件時遇到任何困難,可能會延遲我們車輛的交付。”而國內其他新勢力如小鵬、威馬等都有生產資質和自建工廠,威馬擁有溫州工廠和黃岡工廠(工廠一期產能15萬臺),在效率控制、成本控制、質量控制等方面都有一定優勢。相比之下,李需要在產業鏈上多下功夫。綜上,不難看出,無論是將李定義為科技股還是制造業股,似乎都不適用。2“護城河”vs“商業化”,哪個更重要?除了上市,李更重要的是拓寬自己在該領域的護城河,而不是追求“商業化”。誠然,新能源汽車行業存在很多不確定性。李想認為,未來五年,至少有三個核心的“確定性”需要被“新勢力”改變,改變的程度越高,這個企業的價值就越大。他說的“三個核心”是汽車的充電問題、市場份額和自動駕駛計算平臺。而《子彈財經》結合業內人士的采訪和諸多觀察認為,目前的李產品在李想提出的三個核心點上并不占優勢。先說第一個充電問題。這是中美以外市場長期無法解決的問題。特斯拉用了10多年的時間建立了一條電池生產線,降低了電池制造成本,并在世界各地建立了超級充電網絡。蔚來建立了一個NIOPower系統,包括換電站、上門充電和移動充電汽車等解決方案。更重要的是,特斯拉和蔚來在開發車型的同時,可以同步甚至提前解決車輛使用過程中的基礎設施問題,不僅直接惠及消費者,也使得兩大企業的品牌價值和資本預期快速提升。李ONE的做法是結合產品本身做的一些處理,而不是從整個收費體系做布局。它采用了“增程技術”,即“增加續航里程的技術”,顯然是為了解決電動車的里程焦慮問題而開發的。它最大的缺點是當汽車的電池沒電時,就由汽油發電機使用。這種情況下,人的駕駛體驗比開純汽油車更差,能耗更浪費。李手術的利與弊將在文章后面詳細敘述。先說“市場份額”的問題。根據李想的想法,這是非常重要的……hicle銷售能夠進入10-50萬人的主流人群,這些人占銷售的80%。但由于入駐較晚,且已開發多日的產品受政策影響而中途“棄用”,理想市場份額仍較低。在促進銷量和增加市場份額上,蔚來選擇犧牲毛利率,做全服務體驗,讓消費者得到一個相對可以接受的價格。隨著科技投入和制造邊際成本的提高,蔚來創始人李斌表示,提高毛利率是蔚來今年的核心目標之一,他有信心在年底實現兩位數的毛利率。

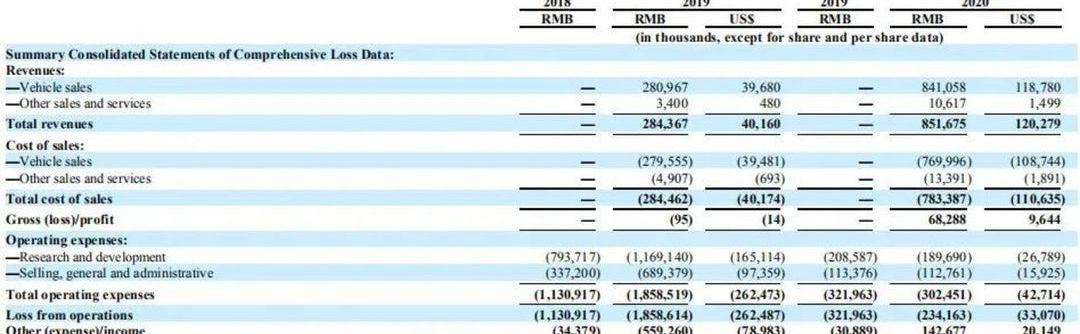

圖/中信證券研報最后說說自動駕駛計算平臺。在未來的迭代中,李想了想,傳統的一流供應商未必能滿足公司未來的技術發展,所以自動駕駛、計算平臺、智能駕駛艙都計劃自己研發。如果IPO最多融資1億美元,主要用于需要重金投入的研發和產能擴張,即使是以“死磕”著稱的李想,也不能保證這筆錢能用多久。理想很豐滿,現實很骨感。李想的自研計劃真的很值得贊。但是科研開發,產能提升,零售店和體驗店的擴張,到處都需要大量的投入。李燦支持這樣的“偉大理想”嗎?《子彈財經》從招股書上看到,李尚未盈利,2018年營業虧損11.31億元;2019年虧損進一步擴大至18.89億元人民幣(約合2.62億美元);2020年Q1虧損2.34億元人民幣(約合3310萬美元),較去年同期有所收窄。

不過,資本市場還需要的可持續發展能力,更重要的是,時間周期也考驗投資者的耐心和信心。這也符合股神巴菲特的投資邏輯。無論是投資工業股還是科技股,比起講故事、炒概念,巴菲特更看重企業真正的“護城河”。他對科技股一直持謹慎態度,后來投資蘋果,是因為看到了它強大的可持續消費屬性。所以,相比上市,李需要做的是找到自己的“護城河”,不斷拓寬河道。只有這樣,才能在以技術和產品研發為重點的消費市場和資本市場站穩腳跟。3.科技產品單一,想象空間被禁錮了?目前國內的新能源汽車主要是插電式混合動力和純電動汽車。李一中屬于第三派,即“擴展程序技術”。這項技術的主要原理上面也簡單提到了,即當車載電池充滿電后,動力電池驅動電機為車輛提供動力需求,發動機不參與工作;當電池電量不足時,發動機開始給動力電池充電。當電池電量充足時,發動機停止工作,切換回由動力電池驅動。李最初的目標是做國產SEV (mini電動車項目,有人評價為極簡版的“老年人代步車”),但由于監管政策的變化,項目推出兩年多后不得不終止,不得不重新融資做增程技術。據接近李的業內人士透露,在李要四處游說融資的時候,大部分投資人都表示非常看好電動汽車的方向,但一聽說是推廣方案,馬上就對行業的發展趨勢產生了質疑。更何況,早在多年前,傳統車企就已經涉足這項技術,并成功落地應用層面,比如寶馬的i3、通用的沃藍達。畢竟在公認的方向上,純電動模式是這個行業未來發展的終極模式,特斯拉、蔚來、小鵬都采用純電動模式。對于李只有一款增程式產品的現狀,平安證券也在相關研報中寫道,“從行業趨勢來看,增程式車并不是未來發展的主流。隨著電池成本的下降和基礎設施建設的完善,目前增程式車相比純電車的續航能力和成本優勢將不復存在,行業增長空間有限。”不僅如此,在子彈財經接觸到的內部人士看來,李應該會迅速調整電池型號。“理想確實需要探索更多元化的產品路線,擺脫對單一技術路線的依賴。”但是,換車道很容易。隨著2020年幾款競品的放量,理想可能陷入銷量的“肉搏戰”。以特斯拉為例。它今年已經多次降價,以推動人們的購買力。繼Model3不斷調價之后,特斯拉近日宣布最新車型ModelY價格下調3000美元,長續航版起步價折合人民幣34.98萬元。此消息一出,不少消費者向子彈財經表示:“同價位絕對首選特斯拉。”

同時,據最新消息,特斯拉全球副總裁陶林一行近日到訪重慶,并與兩江新區進行了會談。

圖片來源@視覺中國在美團領投D輪融資的消息傳出后的第三周,李正式向美國證券交易委員會(SEC)提交招股書,計劃通過首次公開募股(IPO)融資至多1億美元。如果進展順利,李有望成為繼特斯拉(納斯達克代碼)和NIO(紐約證券交易所代碼:NIO)之后的又一家新的汽車制造企業。拋開“李為何此時上市”、“D輪融資后馬上提交IPO是不是高估值”、“李想和王興是兄弟情還是套現夢”的討論,本文想分析一下李自己的商業邏輯和“護城河”。畢竟這是一個企業是否真正具有投資價值的關鍵。更重要的是,李將涉足,擴大產能,開設零售店...IPO計劃籌集的1億美元夠用嗎?1.新勢力造車:科技股?制造業股票?子彈財經翻閱李的招股說明書,發現文件中的發行價區間、發行量等核心信息并未披露,因此其估值不明。但我們可以簡單地按照“Pre-IPO估值法”來衡量。公開資料顯示,在獲得5.5億美元D輪融資后,李的投后估值約為40.5億美元。通常Pre-IPO的價格要比IPO的價格低,所以在李IPO的估值差不多在50億美金以上。相對于蔚來166.5億美元的總市值,李的估值狀況引發了不少質疑:“血本上市”似乎是科技股的標配,但同樣是科技企業嗎?資本市場應該根據技術行業還是制造業來判斷其業務屬性和價值……y?如果把它看作一個制造企業,那么李似乎并不具備重資產的實際價值?目前李只有一款車型“李ONE”,2018年10月發布,2019年12月首批交付。到2020年上半年,已交付超過10,400輛汽車,其中第二季度交付6,604輛。帶著以上問題,我們可以通過最能體現新能源汽車科技含量的幾大要素來驗證一下——傳感系統、計算平臺、性能參數等等。在感知系統方面,李ONE的配置遠低于谷歌、特斯拉、蔚來、等國內外新動力汽車廠商的水平。例如,李ONE有五個攝像頭,包括一個前置單目攝像頭和四個全景攝像頭,而谷歌Waymo的第五代系統有29個攝像頭,特斯拉有7個攝像頭。此外,李ONE擁有1部博世第五代前向毫米波雷達,蔚來擁有5部。不難看出,與同行業的造車新勢力相比,李在感知系統方面并沒有突出的表現。更尷尬的是,中信證券研報數據顯示,李ONE的感知系統也低于奔馳、奧迪等傳統車企的新能源汽車產品。

圖/中信證券研報在計算平臺方面,李ONE搭載了計算能力為2.5TOPS的MobileyeEyeQ4芯片,“一般來說,新能源汽車的芯片是實現車輛的狀態判斷、行為決策和車輛控制的關鍵。芯片的計算能力越高,性能越高。與英偉達的芯片和特斯拉自研芯片相比,Mobileye的整體芯片計算能力較低。”業內人士高明(化名)告訴子彈財經。所以李ONE的芯片計算能力為2.5TOPS,在市面現有芯片中處于“墊底”位置。中信證券數據顯示,目前新能源汽車計算能力排名為:李ONE(2.5 tops)<;特斯拉fsd 2.5(24托普)。

圖/中信證券研報在純續航、最高時速、百公里加速時間等性能參數方面,與目前市場上的幾款主流新能源車相比,李ONE的表現平平。“現在用戶在用腳投票。從銷量可以看出用戶更喜歡哪些品牌的新能源汽車,哪些車的基本參數性能在市場上的認可度更高。”高明對子彈財經說。據子彈財經統計,2020年1-6月,李交付9666輛,蔚來交付14169輛,全球新能源汽車霸主特斯拉交付17.9萬輛。可見李科技含量不足,目前在同行競爭中并不處于優勢地位。把李定位為“科技股”,可能說服力不夠。那么,擁有自己工廠的李燦能被稱為“制造企業”嗎?“自建車間”是汽車企業自己的整車工廠,是汽車企業實現車輛自主生產的基石,可以最大程度地保證供應鏈的完整性。“常州制造廠雖然是李自建工廠,但對產業鏈的控制力不強。”一位接近李的從業者告訴子彈財經。這一點在李的招股書中也說得很清楚,“我們常州工廠目前的年產能是10萬輛,我們計劃充分利用并增加產能...此外,我們依靠第三方供應商來提供和開發我們車輛中使用的許多關鍵部件和材料。如果(供應商)在為我們提供或開發必要部件時遇到任何困難,可能會延遲我們車輛的交付。”而國內其他新勢力如小鵬、威馬等都有生產資質和自建工廠,威馬擁有溫州工廠和黃岡工廠(工廠一期產能15萬臺),在效率控制、成本控制、質量控制等方面都有一定優勢。相比之下,李需要在產業鏈上多下功夫。綜上,不難看出,無論是將李定義為科技股還是制造業股,似乎都不適用。2“護城河”vs“商業化”,哪個更重要?除了上市,李更重要的是拓寬自己在該領域的護城河,而不是追求“商業化”。誠然,新能源汽車行業存在很多不確定性。李想認為,未來五年,至少有三個核心的“確定性”需要被“新勢力”改變,改變的程度越高,這個企業的價值就越大。他說的“三個核心”是汽車的充電問題、市場份額和自動駕駛計算平臺。而《子彈財經》結合業內人士的采訪和諸多觀察認為,目前的李產品在李想提出的三個核心點上并不占優勢。先說第一個充電問題。這是中美以外市場長期無法解決的問題。特斯拉用了10多年的時間建立了一條電池生產線,降低了電池制造成本,并在世界各地建立了超級充電網絡。蔚來建立了一個NIOPower系統,包括換電站、上門充電和移動充電汽車等解決方案。更重要的是,特斯拉和蔚來在開發車型的同時,可以同步甚至提前解決車輛使用過程中的基礎設施問題,不僅直接惠及消費者,也使得兩大企業的品牌價值和資本預期快速提升。李ONE的做法是結合產品本身做的一些處理,而不是從整個收費體系做布局。它采用了“增程技術”,即“增加續航里程的技術”,顯然是為了解決電動車的里程焦慮問題而開發的。它最大的缺點是當汽車的電池沒電時,就由汽油發電機使用。這種情況下,人的駕駛體驗比開純汽油車更差,能耗更浪費。李手術的利與弊將在文章后面詳細敘述。先說“市場份額”的問題。根據李想的想法,這是非常重要的……hicle銷售能夠進入10-50萬人的主流人群,這些人占銷售的80%。但由于入駐較晚,且已開發多日的產品受政策影響而中途“棄用”,理想市場份額仍較低。在促進銷量和增加市場份額上,蔚來選擇犧牲毛利率,做全服務體驗,讓消費者得到一個相對可以接受的價格。隨著科技投入和制造邊際成本的提高,蔚來創始人李斌表示,提高毛利率是蔚來今年的核心目標之一,他有信心在年底實現兩位數的毛利率。

圖/中信證券研報最后說說自動駕駛計算平臺。在未來的迭代中,李想了想,傳統的一流供應商未必能滿足公司未來的技術發展,所以自動駕駛、計算平臺、智能駕駛艙都計劃自己研發。如果IPO最多融資1億美元,主要用于需要重金投入的研發和產能擴張,即使是以“死磕”著稱的李想,也不能保證這筆錢能用多久。理想很豐滿,現實很骨感。李想的自研計劃真的很值得贊。但是科研開發,產能提升,零售店和體驗店的擴張,到處都需要大量的投入。李燦支持這樣的“偉大理想”嗎?《子彈財經》從招股書上看到,李尚未盈利,2018年營業虧損11.31億元;2019年虧損進一步擴大至18.89億元人民幣(約合2.62億美元);2020年Q1虧損2.34億元人民幣(約合3310萬美元),較去年同期有所收窄。

不過,資本市場還需要的可持續發展能力,更重要的是,時間周期也考驗投資者的耐心和信心。這也符合股神巴菲特的投資邏輯。無論是投資工業股還是科技股,比起講故事、炒概念,巴菲特更看重企業真正的“護城河”。他對科技股一直持謹慎態度,后來投資蘋果,是因為看到了它強大的可持續消費屬性。所以,相比上市,李需要做的是找到自己的“護城河”,不斷拓寬河道。只有這樣,才能在以技術和產品研發為重點的消費市場和資本市場站穩腳跟。3.科技產品單一,想象空間被禁錮了?目前國內的新能源汽車主要是插電式混合動力和純電動汽車。李一中屬于第三派,即“擴展程序技術”。這項技術的主要原理上面也簡單提到了,即當車載電池充滿電后,動力電池驅動電機為車輛提供動力需求,發動機不參與工作;當電池電量不足時,發動機開始給動力電池充電。當電池電量充足時,發動機停止工作,切換回由動力電池驅動。李最初的目標是做國產SEV (mini電動車項目,有人評價為極簡版的“老年人代步車”),但由于監管政策的變化,項目推出兩年多后不得不終止,不得不重新融資做增程技術。據接近李的業內人士透露,在李要四處游說融資的時候,大部分投資人都表示非常看好電動汽車的方向,但一聽說是推廣方案,馬上就對行業的發展趨勢產生了質疑。更何況,早在多年前,傳統車企就已經涉足這項技術,并成功落地應用層面,比如寶馬的i3、通用的沃藍達。畢竟在公認的方向上,純電動模式是這個行業未來發展的終極模式,特斯拉、蔚來、小鵬都采用純電動模式。對于李只有一款增程式產品的現狀,平安證券也在相關研報中寫道,“從行業趨勢來看,增程式車并不是未來發展的主流。隨著電池成本的下降和基礎設施建設的完善,目前增程式車相比純電車的續航能力和成本優勢將不復存在,行業增長空間有限。”不僅如此,在子彈財經接觸到的內部人士看來,李應該會迅速調整電池型號。“理想確實需要探索更多元化的產品路線,擺脫對單一技術路線的依賴。”但是,換車道很容易。隨著2020年幾款競品的放量,理想可能陷入銷量的“肉搏戰”。以特斯拉為例。它今年已經多次降價,以推動人們的購買力。繼Model3不斷調價之后,特斯拉近日宣布最新車型ModelY價格下調3000美元,長續航版起步價折合人民幣34.98萬元。此消息一出,不少消費者向子彈財經表示:“同價位絕對首選特斯拉。”

同時,據最新消息,特斯拉全球副總裁陶林一行近日到訪重慶,并與兩江新區進行了會談。據了解,特斯拉高層訪問重慶,受到兩江新區主要領導的親自接待,他們也是重慶市常委。最初接觸規格如此之高,很有可能特斯拉在中國的第二家超級工廠最終落戶重慶。無獨有偶,李去年8月宣布投資110億元在重慶兩江新區建設生產基地。如果特斯拉新超級工廠成功落戶重慶,新能源汽車企業之間的“暗戰”必將掀起更大的風暴。但是,必須強調的是,李在成本管理方面做得很好。在糟糕的宏觀環境下,“節流”變得和“開源”一樣重要。但我相信李想知道,錢不是省下來的,而是賺來的。資本市場對一家公司的市場預期,絕不會建立在公司會比同行“省錢”的基礎上,而是以實際的成長為支撐。如果增速高,那么市場對其“盈利”和“估值”的容忍度有望保持在較高水平,因為資本相信這個企業未來可以充滿業績。李是否有能力走出一波獨立行情,讓時間來給出答案。*本文標題來自:圖片網,基于VRF協議。據了解,特斯拉高層訪問重慶,受到兩江新區主要領導的親自接待,他們也是重慶市常委。最初接觸規格如此之高,很有可能特斯拉在中國的第二家超級工廠最終落戶重慶。無獨有偶,李去年8月宣布投資110億元在重慶兩江新區建設生產基地。如果特斯拉的新s……er工廠成功落戶重慶,新能源汽車企業之間的“暗戰”必將掀起更大的風暴。但是,必須強調的是,李在成本管理方面做得很好。在糟糕的宏觀環境下,“節流”變得和“開源”一樣重要。但我相信李想知道,錢不是省下來的,而是賺來的。資本市場對一家公司的市場預期,絕不會建立在公司會比同行“省錢”的基礎上,而是以實際的成長為支撐。如果增速高,那么市場對其“盈利”和“估值”的容忍度有望保持在較高水平,因為資本相信這個企業未來可以充滿業績。李是否有能力走出一波獨立行情,讓時間來給出答案。*本文標題來自:圖片網,基于VRF協議。

自從特斯拉在中國上海建廠以來,這家車企一直在不斷擴張其亞洲市場版圖,此前有媒體報道,特斯拉將在亞洲再建一座工廠。

1900/1/1 0:00:007月16日,三亞市印發《關于規范電動汽車用電價格及充換電服務收費有關問題的通知》(三發改價格202032號)對三亞市電動汽車充換電設施用電價格和充換電服務收費做出明確規定。

1900/1/1 0:00:00雖然最近幾個月銷量持續回暖,皮卡車型市占率接近50,哈弗H6參數詢價也依然位列SUV銷量冠軍,但長城汽車卻開始了深深的憂慮。

1900/1/1 0:00:00今年的315晚會推遲了整整4個月。昨晚(7月16日)除了食品安全、消費陷阱外,中國工業頭把交椅的汽車再次榮登315。寶駿一度被車主們稱為“神車”,這樣一款神車讓不少車主成為噩夢的開始。

1900/1/1 0:00:007月15日,長安汽車000625SZ放量跌停,報1187元股,全天成交15億元。龍虎榜數據顯示,該股當日遭機構資金、北向資金凈賣出。其中,四個機構席位合計賣出419億元。

1900/1/1 0:00:00華友作為新能源鋰電材料制造企業,在積極主動履行企業社會責任的同時,已建立多種渠道完成“城市礦山資源”的回收責任并構建再生資源供應保障體系。

1900/1/1 0:00:00