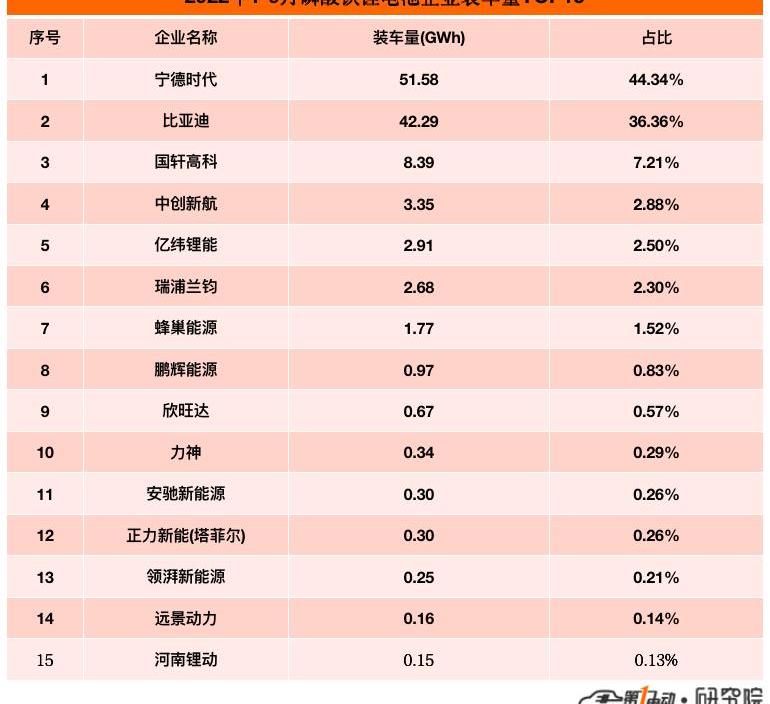

9月份,得益于國內新能源汽車銷量的大幅增長,國內動力電池的裝載量也有所增長。當代安培科技有限公司以15GWh的載重量和47.85%的市場份額遙遙領先,比亞迪和中創新航緊隨其后。得益于9月份特斯拉銷量激增,LG新能源重回前五,而由于奇瑞和長城汽車銷量下滑,衛玠動力排名跌至前十。

中國汽車動力電池產業創新聯盟(以下簡稱“電池聯盟”)發布的數據顯示,9月份,中國動力電池加載量為31.6GWh,同比增長101.6%,環比增長14.0%,創歷史新高。1-9月,全國動力電池累計裝載量193.7GWh,累計同比增長110.5%。得益于長安、吉利、文杰和特斯拉的熱銷,當代安培科技有限公司的冠軍LG新能源重返前五。當代安培科技有限公司的裝載量為15.12GWh,環比增長16.4%,市場份額上升1.1個百分點至47.85%,成為冠軍。比亞迪加載7.1GWh,環比增長16.8%,市場份額增長0.6個百分點至22.47%,奪得亞軍。受益于吉利、奇瑞、零跑、哪吒的熱銷,中創新航裝載1.95GWh,環比增長25%,市場份額提升至6.17%,蟬聯第三。

受益于特斯拉9月銷量激增,8月排名第11位的LG新能源加載量為0.94GWh,環比增長一倍多,占比1.5個百分點至2.97%,排名第五。8月份排名第五的欣旺達在9月份下降了一位,排名第六。億緯鋰能加載量0.74GWh,環比增長12.1%,市場份額提升至2.34%,超越蜂巢能源,排名第七。受長城汽車新能源品牌銷量下滑影響,蜂巢能源裝載量為0.66GWh,環比下降4.3%,市場份額下降0.41個百分點至2.09%。得益于一汽、吉利、長安、東風的熱銷,塔菲爾載重量為0.58GWh,環比增長一倍,排名上升兩位至第10位。受奇瑞和長城汽車銷量下滑影響,衛玠動力裝車量為0.31GWh,環比下降27.9%,排名下降兩位至第12位。由于奇瑞、五菱等車型銷量下滑,多氟裝載量為0.14GWh,環比下降30%,排名第13。今年8月首次上榜的華鼎國聯跌出榜單,而彭輝能源再次排名第15位。

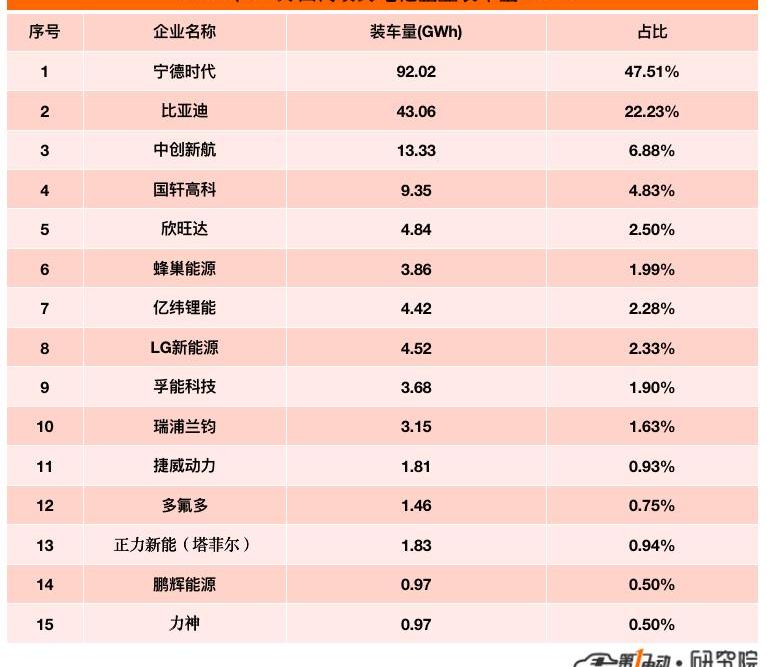

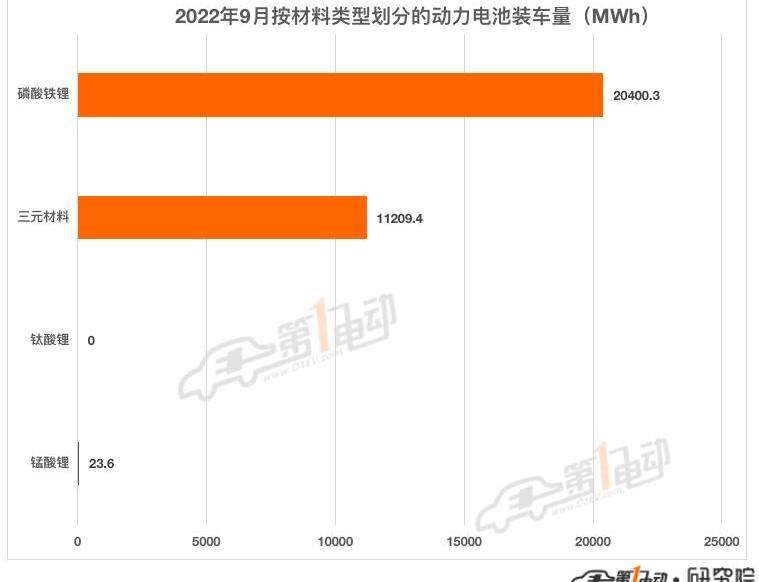

1-9月,當代Amperex科技有限公司加載量達92GWh,占市場47.51%,排名第一,無人能撼動冠軍;比亞迪加載43.06GWh,占比22.23%,排名第二,中創新航加載13.33GWh,排名第三,市場份額6.88%。前9月的排名與前8月相同,沒有變化。磷酸鐵鋰電池的負載能力遠高于三元電池。9月三元電池加載量11.2GWh,占全車35.4%,同比增長82.6%,環比增長6.5%。磷酸鐵鋰電池裝載容量20.4GWh,占整車64.5%,同比增長113.8%,環比增長18.5%。

1-9月,三元電池累計裝車量77.2GWh,占總組裝量的39.8%,累計同比增長63.9%;磷酸鐵鋰電池累計裝載量為116.3GWh,占整車裝載量的60.1%,累計同比增長159.8%。

三元電池領域,當代安培科技有限公司裝載量為5.85GWh,環比增長3.5%,市場份額下降1個百分點至52.23%,一家獨大。中創新航載重量1.25GWh,環比增長31.6%,占比11.16%,排名第二。LG新能源加載量為0.94GWh,環比增長123.8%,占比從8月份的4%躍升至9月份的8.39%,超越欣旺達、福能科技、蜂巢能源,獲得第三名。塔菲爾裝載量為0.4GWh,環比增長122.2%,市場份額上升2個百分點至3.75%,排名從8月的第11位上升至9月的第7位。華鼎國聯的裝載量為0.06GWh,環比下降72.7%,市場份額從2.1%下降到0.54%,排名第15位。星恒電源加載量為0.07GWh,占比0.63%,首次位列榜單第14位,而8月份排名第14位的瑞普藍駿則跌出榜單。

1-9月,三元電池領域仍以當代安培科技有限公司為主。塔菲爾超越多氟多和億緯鋰能排名,升至第八位。多氟裝載量為1.46GWh,占比比1.9%下降0.1個百分點,排名下降兩位至第10位。其他企業排名與前8月基本持平。

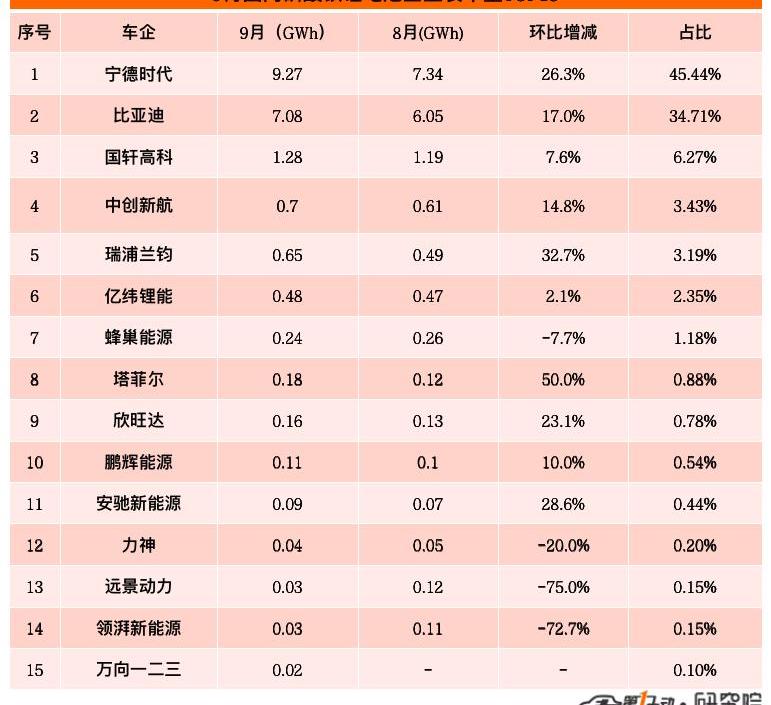

在磷酸鐵鋰電池領域,9月,當代安培科技有限公司以9.27GWh的加載量和45%的市場份額占據冠軍位置,比亞迪以7.08GWh的加載量和34.7%的市場份額獲得第二名,郭萱高科僅以6.27%的加載量1.28GWh獲得第三名。塔菲爾裝載量為0.18GWh,環比增長50%,超越欣旺達排名第八。彭輝能源的裝機容量為0.11GWh,環比增長10%,排名上升2位,位列第10。由于奔馳等車型銷量下滑,遠景動力的裝載量也環比下降超七成,排名降至第13位。受上汽通用五菱、江蘇麥基等車型銷量下滑影響,凌派新能源裝車量環比下降超七成,排名降至第14位。衛玠電力跌出榜單,取而代之的是萬向123。近年來,隨著大眾汽車的ID銷量逐漸增加。系列車型,最動力電池供應商萬向123的裝載量也增加了。

1-9月,磷酸鐵鋰電池市場依然是當代安普科技有限公司和比亞迪“二人競爭”的格局。當代安培科技有限公司、比亞迪和郭萱高科位列前三。今年前9個月的排名與去年8月相比沒有變化。排名第11位的凌派新能源跌至第13位,安馳新能源上升2位至第11位,8月份排名第12位的塔菲爾下降3位至第15位。總體來看,9月份國內動力電池市場仍以當代安培科技有限公司為主,比亞迪緊隨其后,市場份額上升1個百分點,二者市場份額為70.3%,較7月份下降2.1個百分點。這也說明其他動力電池企業在爭奪“老大老二”的市場份額上舉步維艱,尤其是9月份LG新能源的市場份額增長了1.5個百分點。2022年還剩不到三個月,可以預見2022年動力電池市場仍將是當代安培科技有限公司的“天下”。9月份,得益于國內新能源汽車銷量的大幅增長,國內動力電池的裝載量也有所增長。裝載量為15……h和47.85%的市場份額,當代安培科技有限公司遙遙領先,其次是比亞迪和中創新航。得益于9月份特斯拉銷量激增,LG新能源重回前五,而由于奇瑞和長城汽車銷量下滑,衛玠動力排名跌至前十。

中國汽車動力電池產業創新聯盟(以下簡稱“電池聯盟”)發布的數據顯示,9月份,中國動力電池加載量為31.6GWh,同比增長101.6%,環比增長14.0%,創歷史新高。1-9月,全國動力電池累計裝載量193.7GWh,累計同比增長110.5%。得益于長安、吉利、文杰和特斯拉的熱銷,當代安培科技有限公司的冠軍LG新能源重返前五。當代安培科技有限公司的裝載量為15.12GWh,環比增長16.4%,市場份額上升1.1個百分點至47.85%,成為冠軍。比亞迪加載7.1GWh,環比增長16.8%,市場份額增長0.6個百分點至22.47%,奪得亞軍。受益于吉利、奇瑞、零跑、哪吒的熱銷,中創新航裝載1.95GWh,環比增長25%,市場份額提升至6.17%,蟬聯第三。

受益于特斯拉9月銷量激增,8月排名第11位的LG新能源加載量為0.94GWh,環比增長一倍多,占比1.5個百分點至2.97%,排名第五。8月份排名第五的欣旺達在9月份下降了一位,排名第六。億緯鋰能加載量0.74GWh,環比增長12.1%,市場份額提升至2.34%,超越蜂巢能源,排名第七。受長城汽車新能源品牌銷量下滑影響,蜂巢能源裝載量為0.66GWh,環比下降4.3%,市場份額下降0.41個百分點至2.09%。得益于一汽、吉利、長安、東風的熱銷,塔菲爾載重量為0.58GWh,環比增長一倍,排名上升兩位至第10位。受奇瑞和長城汽車銷量下滑影響,衛玠動力裝車量為0.31GWh,環比下降27.9%,排名下降兩位至第12位。由于奇瑞、五菱等車型銷量下滑,多氟裝載量為0.14GWh,環比下降30%,排名第13。今年8月首次上榜的華鼎國聯跌出榜單,而彭輝能源再次排名第15位。

1-9月,當代Amperex科技有限公司加載量達92GWh,占市場47.51%,排名第一,無人能撼動冠軍;比亞迪加載43.06GWh,占比22.23%,排名第二,中創新航加載13.33GWh,排名第三,市場份額6.88%。前9月的排名與前8月相同,沒有變化。磷酸鐵鋰電池的負載能力遠高于三元電池。9月三元電池加載量11.2GWh,占全車35.4%,同比增長82.6%,環比增長6.5%。磷酸鐵鋰電池裝載容量20.4GWh,占整車64.5%,同比增長113.8%,環比增長18.5%。

1-9月,三元電池累計裝車量77.2GWh,占總組裝量的39.8%,累計同比增長63.9%;磷酸鐵鋰電池累計裝載量為116.3GWh,占整車裝載量的60.1%,累計同比增長159.8%。

三元電池領域,當代安培科技有限公司裝載量為5.85GWh,環比增長3.5%,市場份額下降1個百分點至52.23%,一家獨大。中創新航載重量1.25GWh,環比增長31.6%,占比11.16%,排名第二。LG新能源加載量為0.94GWh,環比增長123.8%,占比從8月的4%躍升至9月的8.39%,超越欣旺達、福能科技、蜂巢能源,獲得第三名。塔菲爾裝載量為0.4GWh,環比增長122.2%,市場份額上升2個百分點至3.75%,排名從8月的第11位上升至9月的第7位。華鼎國聯的裝載量為0.06GWh,環比下降72.7%,市場份額從2.1%下降到0.54%,排名第15位。星恒電源加載量為0.07GWh,占比0.63%,首次位列榜單第14位,而8月份排名第14位的瑞普藍駿則跌出榜單。

1-9月,三元電池領域仍以當代安培科技有限公司為主。塔菲爾超越多氟多和億緯鋰能排名,升至第八位。多氟裝載量為1.46GWh,占比比1.9%下降0.1個百分點,排名下降兩位至第10位。其他企業排名與前8月基本持平。

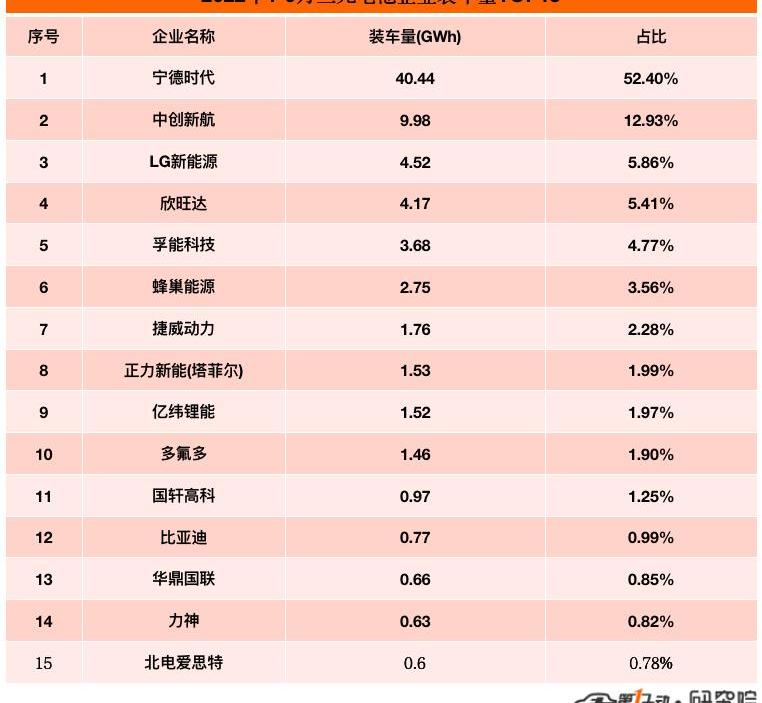

在磷酸鐵鋰電池領域,9月,當代安培科技有限公司以9.27GWh的加載量和45%的市場份額占據冠軍位置,比亞迪以7.08GWh的加載量和34.7%的市場份額獲得第二名,郭萱高科僅以6.27%的加載量1.28GWh獲得第三名。塔菲爾裝載量為0.18GWh,環比增長50%,超越欣旺達排名第八。彭輝能源的裝機容量為0.11GWh,環比增長10%,排名上升2位,位列第10。由于奔馳等車型銷量下滑,遠景動力的裝載量也環比下降超七成,排名降至第13位。受上汽通用五菱、江蘇麥基等車型銷量下滑影響,凌派新能源裝車量環比下降超七成,排名降至第14位。衛玠電力跌出榜單,取而代之的是萬向123。近年來,隨著大眾汽車的ID銷量逐漸增加。系列車型,最動力電池供應商萬向123的裝載量也增加了。

1-9月,磷酸鐵鋰電池市場依然是當代安普科技有限公司和比亞迪“二人競爭”的格局。當代安培科技有限公司、比亞迪和郭萱高科位列前三。今年前9個月的排名與去年8月相比沒有變化。排名第11位的凌派新能源跌至第13位,安馳新能源上升2位至第11位,8月份排名第12位的塔菲爾下降3位至第15位。總體來看,9月份國內動力電池市場仍以當代安培科技有限公司為主,比亞迪緊隨其后,市場份額上升1個百分點,二者市場份額為70.3%,較7月份下降2.1個百分點。這也說明其他動力電池企業在爭奪“老大老二”的市場份額上舉步維艱,尤其是9月份LG新能源的市場份額增長了1.5個百分點。2022年還剩不到三個月,可以預見2022年動力電池市場仍將是當代安培科技有限公司的“天下”。

2003年1月23日,當時中國最大的手機充電電池生產商比亞迪,收購了秦川汽車77的股份,此舉一度被一些基金經理視為“不務正業”、“好大喜功、盲目擴張的典型”,并引發了次日的“洗倉”,

1900/1/1 0:00:00日前我們從工信部獲悉,

1900/1/1 0:00:00蓋世汽車訊據外媒報道,Stellantis表示,受芯片短缺影響,該公司將取消位于密歇根州一座工廠的第三個生產班次,該工廠負責生產Jeep品牌Wagoneer和Ram皮卡。

1900/1/1 0:00:0010月14日,“百場萬企”之汽車行業智能工廠系列活動暨推進智能制造數字基礎新設施建設啟動會在聯合汽車電子公司召開。

1900/1/1 0:00:00“在世界日益割裂充滿不確定性的當下,蔚來選擇了一條難走的路,前方肯定滿是坎坷與泥濘,但往更遠方看,我們能看到希望與光明。

1900/1/1 0:00:00由中國交通運輸協會和勵展博覽集團共同主辦的2022年中國未來交通產業發展峰會,將于11月30日12月1日在深圳國際會展中心舉行,深圳市坪山區人民政府成為本次峰會的支持單位。

1900/1/1 0:00:00