在新能源市場蓬勃發展的當下,誰擁有動力電池資源,不僅是資本的寵兒,也是車企競爭合作的對象。

目前,當代Amperex科技有限公司一家獨大,擁有刀片電池加持的比亞迪,不僅成為車企動力電池采購合作的燈塔,也為其拿下中國車企銷量冠軍帶來了極大的幫助,因為電池背后的技術已經成為消費者認可品牌的最大觸點之一。

那么作為自主品牌的頭部企業,在“藍色吉利行動”政策的指引下,控股集團的幾個品牌都面臨著新能源對動力電池的強烈需求。吉利對動力電池不是應該有自己的規劃嗎?

比如像比亞迪一樣自己有刀片電池,或者像特斯拉一樣拿出4680電池,都不如長城。新能源的進程雖然沒有比亞迪和新勢力那么激進,但也有蜂巢能源作為動力電池的最后一道防線。

然而,吉利的路徑似乎與外界預期的有所不同。前不久吉利星月L Hi P申報圖發布,顯示將有搭載蜂巢能量電池的版本,純續航205km,這也是吉利首次采用長城蜂巢的電池。

另一個消息是,氪將是第一個搭載當代安培科技有限公司麒麟電池產品的汽車品牌,這將正式推動電動汽車量產進入1000 km續航時代。

可以看出,吉利的電池戰略基本屬于全行業,不僅僅是當代Amperex科技有限公司和即將采用的蜂巢能源。事實上,在過去的一兩年里,出現在吉利電池合作名單上的公司有郭萱高科、AVIC鋰電、欣旺達、億緯鋰能、蒙古利、李紳、星恒電源,包括簽約不動的LG,電池名單上的電池公司幾乎都是合作打造吉利的。

在動力電池領域,雖然吉利并沒有特別強的動力電池自供能力,但至少在朋友圈里,已經有10多家電池廠商建立了合作關系,電池策略也是外供為主,但吉利在電池制造投入上介入很深。

吉利自身體系內的錢江鋰電池、恒源新能源、姚寧新能源,成為吉利動力電池的又一次儲備和探索。雖然用的不多,但卻是吉利學習和掌握電池技術的重要平臺。

外界當然會疑惑,外供會受制于人嗎?包括最近提到的“主機廠給電池廠打工”的言論,吉利汽車集團規劃的2025年90萬輛的新能源銷售目標,吉利控股集團至少一百萬的新能源電池需求,真的可以通過外采供應嗎?

或許在吉利的認知里,在眾多可選的外包供應商面前做出選擇,已經有了一定的籌碼,更何況吉利是頭部車企;同時,浙商和李書福的“互利共贏”思維也不太可能把電池封在自己的體系里。畢竟電池技術的推廣和發展不是靠一家企業的努力,投入產出比存在很大的風險和不確定性。

但從李書福之子李星星掌管新電池乃至上游礦產的業務來看,吉利最終將走向一個“合作+自產+控制核心點”的汽車動力電池江湖。

1000億投資,吉利等飯。

是的,任何一個大的汽車集團,在新能源轉型面前,都面臨著最嚴峻的問題。如何準備配套資源?更何況電池作為新汽車時代的電池、電機、電控之一,應該是目前門檻最高的領域,投入大,科技含量高,也占了一輛車成本的大頭。

尤其是面對企業喊出百萬輛的新能源規劃,電池包是否準備好非常關鍵。而且從行業趨勢來看,過去芯片短缺導致很多OEM廠商產能有限,無法交付汽車。在電池原材料價格上漲,電池供應緊張的新能源發展背景下,上演了同樣的故事。

吉利作為新能源戰略的早期策劃者,其實很早就在動力電池的布局上有所動作。早期,吉利一方面通過集團旗下子公司成立了魏銳電動車科技(蘇州)有限公司和魏銳電動車科技(寧波)有限公司,主營三電系統和PACK業務。同時,2017年,吉利全資收購LG化學南京工廠所有生產設備和制造技術知識產權的使用權,推廣吉利的電池技術。

其次,依托宏橋集團旗下的浙江恒源新能源科技有限公司和山東恒源新能源科技有限公司,主要從事鋰離子電池的生產,早期用于郅都康迪的汽車產品;三是進入錢江摩托,利用控股子公司錢江鋰電向商用車電池領域延伸。

不過,無論是魏銳還是恒遠,其實這部分業務只是把吉利帶入動力電池的門檻,在吉利集團體系中用得并不多。但要造出一輛汽車,在電池的安全性、成本、性能、可靠性等方面達到行業領先地位,還需要付出很多努力,甚至很難。更何況,像很多人想的那樣,電池技術的迭代、投入和產出效率是否值得投入過去的資源和精力,這本身就是一個問號。

據行業調研,動力電池年產能至少需要20 GW才能盈利。要達到理想的運行效率,需要達到40GWh。要真正在市場上有競爭優勢,就要跨過100 gwh·h這個門檻,這個門檻對應的汽車數量在150萬輛左右,對于吉利來說并不是一個劃算的買賣。

所以搭快車,廣撒網,與所有電池供應商合作,是吉利的重要策略。除了海德當代安培科技有限公司這樣的企業,還是要講禮貌的。或許在吉利的商業邏輯中,更重要的是在不同的電池廠商之間斡旋投標訂單,尤其是在中后置電池企業的合作中,吉利能給他們帶來的價值要大于后者給吉利帶來的價值。

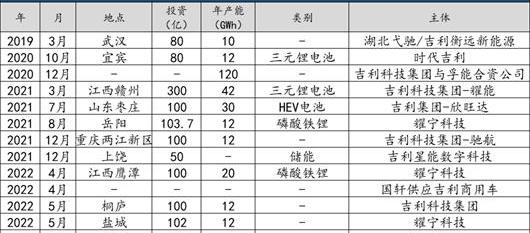

這兩年,吉利的電池項目動作頻頻。4月27日,吉利旗下浙江姚寧科技有限公司正式簽約落戶鷹潭高新區,年產20GWh磷酸鐵鋰電池,總投資100億元。今年2月,吉利科技集團將在贛州經濟開發區投資300億元,分期建設42GWh動力電池項目。

2021年11月,瑞普能源正式宣布,公司已正式獲得吉利控股集團旗下動力總成平臺產品的整車指定,將為旗下多個品牌車型提供配套動力鋰離子電池(包括高端自主品牌和高端合資品牌)。配套規模有望達到10GWh以上。

去年12月,吉利集團旗下的吉利興能數字科技有限公司在上饒簽約了一個50億的電池項目。去年11月,吉利科技集團擬在涪陵區建設12GWh動力電池項目;去年7月,吉利與欣旺達成立合資公司,今年1月項目落地山東棗莊。該電池主要用于HEV混合動力系統。

2022年1月,姚寧科技旗下姚寧新能源收購江西安馳新能源科技控股權,目前持股約53.2%。安馳新能源也是磷酸鐵鋰電池生產企業,產能3GWh,規劃產能16GWh。

據不完全統計,吉利在電池方面的投入已經超過1000億元,累計規劃電池產能已經超過300GWh。其中,自建電池工廠的投資已超過700億,包括姚寧、魏銳、恒源新能源等多家自建廠商。與當代安培科技有限公司、福能科技、欣旺達、瑞普能源等電池廠商的合作投資達到近300億。

如今隨著雷神混動、幾何、氪、smart、蓮花等汽車品牌的快速推廣,,吉利8月新能源銷量也開始超過30%,后續對電池的需求將進一步擴大。這兩年吉利在電池領域花了幾千億,會逐漸體現在產能和銷量上。

另一方面,掌握話語權。

當代安培科技有限公司已經遭受了很長一段時間。

作為中國乃至全球領先的動力電池企業,當代安培科技有限公司在動力電池領域擁有絕對的話語權。不久前,廣汽集團董事長曾慶紅調侃“所有汽車廠商都在為當代安普科技有限公司打工”,一語道出了汽車企業在汽車動力電池上的苦水。

是的,即使當代安培科技有限公司高管反駁說他們處于盈虧邊緣,但無論是外界還是行業內的主機廠,對當代安培科技有限公司幾乎都是一種敬佩的姿態。就像芯片一樣,誰給誰電池,誰就在新能源的發展中占有優勢。

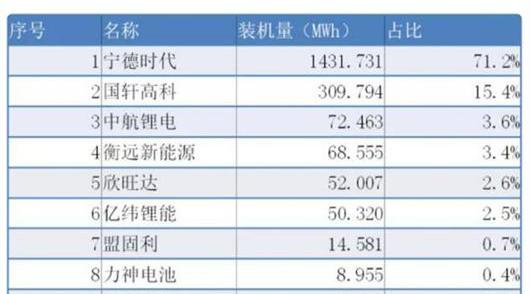

目前除了比亞迪和長城有自己的電池供應系統外,大部分車企使用的電池都是來自當代安培科技有限公司。統計顯示,2020年,當代安培科技有限公司將占吉利新能源電池裝機容量的70%以上,占據絕對主導地位。

去年年底,當代安培科技股份有限公司宣布,當代安培科技股份有限公司將于2022年至2026年向吉利子公司供應不低于57GWh的動力電池產品。據了解,2018年至2020年,當代安培科技有限公司與吉利旗下子公司累計交易金額達57.19億元,占當代安培科技有限公司2018年至2020年相關業務累計營業收入的5.58%。

可以看出,現在的吉利已經和當代安培科技有限公司深度綁定,這也是氪車能在當代安培科技有限公司啟動麒麟電池的原因。

然而,在商界,這種大舉押注的方式并不安全。當代安普科技有限公司出現不可抗力,押注當代安普科技有限公司的企業也會受到牽連,不能把雞蛋放在一個籃子里。聰明的浙江人和有商業頭腦的李書福一定知道其中的風險。

那么,即使你被別人控制了,你能放大自己的優勢,然后重新獲得一些話語權和主動權嗎?吉利給出的答案是多合作,讓自己多拿牌。同時,吉利也參與了一些電池和電池的研發。外供沒有問題,但必須有自己的技術標準。雖然不大規模研發制造電池,但必須了解。

< img alt = "比亞迪、長城、氪星、吉利汽車、廣汽集團" src = "/ee img/{ HostI }/img/20230303182250085309……。jpg"/>

繼2018年吉利與當代安培科技有限公司成立合資公司后,2019年吉利與LG化學成立合資公司,注冊資本1.88億美元。2021年,吉利通過子公司的關聯和運作與福能發生關系。一方面成為福能背后的股東,間接持有福能科技至少13.33%的股權,還與福能科技成立了合資公司,簽訂了動力電池產能合作排他性協議。

其實這些已知的部分只是吉利在動力電池領域布局的冰山一角。在整個吉利體系中,姚寧科技的出現將吉利在動力電池方面的長遠計劃拉下了水。

上個月,一家名為st成興的公司被興勝洲科技收購。資料顯示,誠興集團是國內精細磷化工市場的龍頭,多次進入中國企業500強,擁有多項“世界第一”的光環,主要從事黃磷、磷酸、磷酸鹽等精細磷化工產品的生產和銷售,這些產品都是新能源電池的原料之一。

興盛洲科技的實際控制人為李書福之子李星星,李星星也是姚寧科技的實際控制人。資料顯示,姚寧科技成立于2020年12月,脫胎于吉利汽車集團零部件業務中心。這意味著,除了上述吉利通過投資電池生產基地外,吉利還通過旗下子公司和孫公司的布局,涉足了更為廣闊的上游新能源電池產業鏈。

據了解,除了為ST成興爭取5億元外,姚寧科技還因出售黃磷為成興集團侵占*ST成興回款22.93億元。換句話說,吉利花了近28億元拿下誠興集團,背后是吉利在新能源、電池、上游礦產資源方面更深層次的布局。

前不久車友協會發布的報告認為,鋰電池礦的瘋狂主要是由于新能源汽車產業的快速發展和預期增強導致的資源錯配。但未來“整車為王”是必然趨勢,整車企業要做產業鏈的鏈長,掌握產業鏈話語權。

關鍵產業鏈整合后,整車企業定價權將繼續強勢,零部件沒有持續的產業鏈定價權。即使是那些做不出自己芯片的整車企業,也是整車為王的特點。電池企業必然面臨整車企業的各種制約,部分電池和核心部件自己做,部分部件從國外采購。這種觀點似乎是對吉利電池戰略布局的最好詮釋。在新能源市場蓬勃發展的當下,誰擁有動力電池資源,不僅是資本的寵兒,也是車企競爭合作的對象。

目前,當代Amperex科技有限公司一家獨大,擁有刀片電池加持的比亞迪,不僅成為車企動力電池采購合作的燈塔,也為其拿下中國車企銷量冠軍帶來了極大的幫助,因為電池背后的技術已經成為消費者認可品牌的最大觸點之一。

那么作為自主品牌的頭部企業,在“藍色吉利行動”政策的指引下,控股集團的幾個品牌都面臨著新能源對動力電池的強烈需求。吉利對動力電池不是應該有自己的規劃嗎?

比如像比亞迪一樣自己有刀片電池,或者像特斯拉一樣拿出4680電池,都不如長城。新能源的進程雖然沒有比亞迪和新勢力那么激進,但也有蜂巢能源作為動力電池的最后一道防線。

然而,吉利的路徑似乎與外界預期的有所不同。前不久吉利星月L Hi P申報圖發布,顯示將有搭載蜂巢能量電池的版本,純續航205km,這也是吉利首次采用長城蜂巢的電池。

另一個消息是,氪將是第一個汽車品牌配備當代……rary Amperex科技有限公司的麒麟電池產品,這將正式推動電動車進入1000公里電池壽命時代的大規模生產。

可以看出,吉利的電池戰略基本屬于全行業,不僅僅是當代Amperex科技有限公司和即將采用的蜂巢能源。事實上,在過去的一兩年里,出現在吉利電池合作名單上的公司有郭萱高科、AVIC鋰電、欣旺達、億緯鋰能、蒙古利、李紳、星恒電源,包括簽約不動的LG,電池名單上的電池公司幾乎都是合作打造吉利的。

在動力電池領域,雖然吉利并沒有特別強的動力電池自供能力,但至少在朋友圈里,已經有10多家電池廠商建立了合作關系,電池策略也是外供為主,但吉利在電池制造投入上介入很深。

吉利自身體系內的錢江鋰電池、恒源新能源、姚寧新能源,成為吉利動力電池的又一次儲備和探索。雖然用的不多,但卻是吉利學習和掌握電池技術的重要平臺。

外界當然會疑惑,外供會受制于人嗎?包括最近提到的“主機廠給電池廠打工”的言論,吉利汽車集團規劃的2025年90萬輛的新能源銷售目標,吉利控股集團至少一百萬的新能源電池需求,真的可以通過外采供應嗎?

或許在吉利的認知里,在眾多可選的外包供應商面前做出選擇,已經有了一定的籌碼,更何況吉利是頭部車企;同時,浙商和李書福的“互利共贏”思維也不太可能把電池封在自己的體系里。畢竟電池技術的推廣和發展不是靠一家企業的努力,投入產出比存在很大的風險和不確定性。

但從李書福之子李星星掌管新電池乃至上游礦產的業務來看,吉利最終將走向一個“合作+自產+控制核心點”的汽車動力電池江湖。

1000億投資,吉利等飯。

是的,任何一個大的汽車集團,在新能源轉型面前,都面臨著最嚴峻的問題。如何準備配套資源?更何況電池作為新汽車時代的電池、電機、電控之一,應該是目前門檻最高的領域,投入大,科技含量高,也占了一輛車成本的大頭。

尤其是面對企業喊出百萬輛的新能源規劃,電池包是否準備好非常關鍵。而且從行業趨勢來看,過去芯片短缺導致很多OEM廠商產能有限,無法交付汽車。在電池原材料價格上漲,電池供應緊張的新能源發展背景下,上演了同樣的故事。

吉利作為新能源戰略的早期策劃者,其實很早就在動力電池的布局上有所動作。早期,吉利一方面通過集團旗下子公司成立了魏銳電動車科技(蘇州)有限公司和魏銳電動車科技(寧波)有限公司,主營三電系統和PACK業務。同時,2017年,吉利全資收購LG化學南京工廠所有生產設備和制造技術知識產權的使用權,推廣吉利的電池技術。

其次,依托宏橋集團旗下的浙江恒源新能源科技有限公司和山東恒源新能源科技有限公司,主要從事鋰離子電池的生產,早期用于郅都康迪的汽車產品;三是進入錢江摩托,利用控股子公司錢江鋰電向商用車電池領域延伸。

不過,無論是魏銳還是恒遠,其實這部分業務只是把吉利帶入動力電池的門檻,在吉利集團體系中用得并不多。但要造出一輛汽車,在電池的安全性、成本、性能、可靠性等方面達到行業領先地位,還需要付出很多努力,甚至很難。更何況,像很多人想的那樣,電池技術的迭代、投入和產出效率是否值得投入過去的資源和精力,這本身就是一個問號。

據行業調研,動力電池年產能至少需要20 GW才能盈利。要達到理想的運行效率,需要達到40GWh。要真正在市場上有競爭優勢,就要跨過100 gwh·h這個門檻,這個門檻對應的汽車數量在150萬輛左右,對于吉利來說并不是一個劃算的買賣。

所以搭快車,廣撒網,與所有電池供應商合作,是吉利的重要策略。除了海德當代安培科技有限公司這樣的企業,還是要講禮貌的。或許在吉利的商業邏輯中,更重要的是在不同的電池廠商之間斡旋投標訂單,尤其是在中后置電池企業的合作中,吉利能給他們帶來的價值要大于后者給吉利帶來的價值。

這兩年,吉利的電池項目動作頻頻。4月27日,吉利旗下浙江姚寧科技有限公司正式簽約落戶鷹潭高新區,年產20GWh磷酸鐵鋰電池,總投資100億元。今年2月,吉利科技集團將在贛州經濟開發區投資300億元,分期建設42GWh動力電池項目。

2021年11月,瑞普能源正式宣布,公司已正式獲得吉利控股集團旗下動力總成平臺產品的整車指定,將為旗下多個品牌車型提供配套動力鋰離子電池(包括高端自主品牌和高端合資品牌)。配套規模有望達到10GWh以上。

去年12月,吉利集團旗下的吉利興能數字科技有限公司在上饒簽約了一個50億的電池項目。去年11月,吉利科技集團擬在涪陵區建設12GWh動力電池項目;去年7月,吉利與欣旺達成立合資公司,今年1月項目落地山東棗莊。該電池主要用于HEV混合動力系統。

2022年1月,姚寧科技旗下姚寧新能源收購江西安馳新能源科技控股權,目前持股約53.2%。安馳新能源也是磷酸鐵鋰電池生產企業,產能3GWh,規劃產能16GWh。

據不完全統計,吉利在電池方面的投入已經超過1000億元,累計規劃電池產能已經超過300GWh。其中,自建電池工廠的投資已超過700億,包括姚寧、魏銳、恒源新能源等多家自建廠商。與當代安培科技有限公司、福能科技、欣旺達、瑞普能源等電池廠商的合作投資達到近300億。

如今隨著雷神混動、幾何、氪、smart、蓮花等汽車品牌的快速推廣,,吉利8月新能源銷量也開始超過30%,后續對電池的需求將進一步擴大。這兩年吉利在電池領域花了幾千億,會逐漸體現在產能和銷量上。

另一方面,掌握話語權。

當代安培科技有限公司已經遭受了很長時間。

作為中國乃至全球領先的動力電池企業,當代安培科技有限公司在動力電池領域擁有絕對的話語權。不久前,廣汽集團董事長曾慶紅調侃“所有汽車廠商都在為當代安普科技有限公司打工”,倒出了汽車企業在汽車動力電池上的苦水。

是的,即使當代安培科技有限公司高管反駁說他們處于盈虧邊緣,但無論是外界還是行業內的主機廠,對當代安培科技有限公司幾乎都是一種敬佩的姿態。就像芯片一樣,誰給誰電池,誰就在新能源的發展中占有優勢。

目前除了比亞迪和長城有自己的電池供應系統外,大部分車企使用的電池都是來自當代安培科技有限公司。統計顯示,2020年,當代安培科技有限公司將占吉利新能源電池裝機容量的70%以上,占據絕對主導地位。

去年年底,當代安培科技股份有限公司宣布,當代安培科技股份有限公司將于2022年至2026年向吉利子公司供應不低于57GWh的動力電池產品。據了解,2018年至2020年,當代安培科技有限公司與吉利旗下子公司累計交易金額達57.19億元,占當代安培科技有限公司2018年至2020年相關業務累計營業收入的5.58%。

可以看出,現在的吉利已經和當代安培科技有限公司深度綁定,這也是氪車能在當代安培科技有限公司啟動麒麟電池的原因。

然而,在商界,這種大舉押注的方式并不安全。當代安普科技有限公司出現不可抗力,押注當代安普科技有限公司的企業也會受到牽連,不能把雞蛋放在一個籃子里。聰明的浙江人和有商業頭腦的李書福一定知道其中的風險。

那么,即使你被別人控制了,你能放大自己的優勢,然后重新獲得一些話語權和主動權嗎?吉利給出的答案是多合作,讓自己多拿牌。同時,吉利也參與了一些電池和電池的研發。外供沒有問題,但必須有自己的技術標準。雖然不大規模研發制造電池,但必須了解。

< img alt = "比亞迪、長城、氪星、吉利汽車、廣汽集團" src = "/ee img/{ HostI }/img/20230303182250085309……。jpg"/>

繼2018年吉利與當代安培科技有限公司成立合資公司后,2019年吉利與LG化學成立合資公司,注冊資本1.88億美元。2021年,吉利通過子公司的關聯和運作與福能發生關系。一方面成為福能背后的股東,間接持有福能科技至少13.33%的股權,還與福能科技成立了合資公司,簽訂了動力電池產能合作排他性協議。

其實這些已知的部分只是吉利在動力電池領域布局的冰山一角。在整個吉利體系中,姚寧科技的出現將吉利在動力電池方面的長遠計劃拉下了水。

上個月,一家名為st成興的公司被興勝洲科技收購。資料顯示,誠興集團是國內精細磷化工市場的龍頭,多次進入中國企業500強,擁有多項“世界第一”的光環,主要從事黃磷、磷酸、磷酸鹽等精細磷化工產品的生產和銷售,這些產品都是新能源電池的原料之一。

興盛洲科技的實際控制人為李書福之子李星星,李星星也是姚寧科技的實際控制人。資料顯示,姚寧科技成立于2020年12月,脫胎于吉利汽車集團零部件業務中心。這意味著,除了上述吉利通過投資電池生產基地外,吉利還通過旗下子公司和孫公司的布局,涉足了更為廣闊的上游新能源電池產業鏈。

據了解,除了為ST成興爭取5億元外,姚寧科技還因出售黃磷為成興集團侵占*ST成興回款22.93億元。換句話說,吉利花了近28億元拿下誠興集團,背后是吉利在新能源、電池、上游礦產資源方面更深層次的布局。

前不久車友協會發布的報告認為,鋰電池礦的瘋狂主要是由于新能源汽車產業的快速發展和預期增強導致的資源錯配。但未來“整車為王”是必然趨勢,整車企業要做產業鏈的鏈長,掌握產業鏈話語權。

關鍵產業鏈整合后,整車企業定價權將繼續強勢,零部件沒有持續的產業鏈定價權。即使是那些做不出自己芯片的整車企業,也是整車為王的特點。電池企業必然面臨整車企業的各種制約,部分電池和核心部件自己做,部分部件從國外采購。這種觀點似乎是對吉利電池戰略布局的最好詮釋。值得一提的是,在未來,電池技術仍在以新的方式前進。能滿足能量密度和安全性的性能的產品有很大概率是固態電池。該領域一旦突破,將會迎來動力電池的革命性變革,固態電池的產業化時間業內普遍認為在2030年左右。

2

因此,一方面,吉利還與衛蘭新能源建立了投資合作關系,后者是一家專注于混合固液電解質鋰離子電池和全固態鋰電池研發和生產的企業。作為電池領域的獨角獸,公司成立于2016年,脫胎于中國科學院物理研究所。背后站著82歲的“中國鋰電池第一人”陳立泉院士,他也是當代安培科技有限公司董事長曾玉群的導師。

另一方面,吉利也成立了固態電池研發團隊。今年5月,吉利的招標信息顯示,將建設完整的固態電池材料合成實驗線,以支持新型固態電池材料的研發,并將開始在奧格斯投資合成實驗……這也意味著吉利對固態電池的研發已經啟動。值得一提的是,在未來,電池技術仍在以新的方式前進。能滿足能量密度和安全性的性能的產品有很大概率是固態電池。該領域一旦突破,將會迎來動力電池的革命性變革,固態電池的產業化時間業內普遍認為在2030年左右。

2

因此,一方面,吉利還與衛蘭新能源建立了投資合作關系,后者是一家專注于混合固液電解質鋰離子電池和全固態鋰電池研發和生產的企業。作為電池領域的獨角獸,公司成立于2016年,脫胎于中國科學院物理研究所。背后站著82歲的“中國鋰電池第一人”陳立泉院士,他也是當代安培科技有限公司董事長曾玉群的導師。

另一方面,吉利也成立了固態電池研發團隊。今年5月,吉利的招標信息顯示,將建設完整的固態電池材料合成實驗線,以支持新型固態電池材料的研發,并將于8月開始投入合成實驗。這也意味著吉利對固態電池的研發已經啟動。

日前,我們從官方獲悉,中創新航江蘇三期首套CIR(CellinRoom)電池系統產品成功下線,將裝備某新款旗艦車型。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,兩名知情人士透露,大眾汽車集團監事會將于9月18日召開會議,以推進保時捷首次公開募股(IPO)。保時捷將發行911億股股票,以向其最著名的車型911致敬。

1900/1/1 0:00:009月2日9月4日,由中國汽車技術研究中心有限公司、中國汽車工程學會、中國汽車工業協會、中國汽車報社聯合主辦,天津經濟技術開發區管理委員會特別支持,

1900/1/1 0:00:00蓋世汽車訊據外媒報道,動力管理公司伊頓(Eaton)的eMobility業務部門推出了單級排氣閥,可用作車輛電池組的過壓閥。

1900/1/1 0:00:00近日,各大車企陸續公布8月銷量成績。從蓋世汽車匯總的數據來看,該月有個別車企受限電等因素影響而銷量下滑,但多數車企表現依舊在線,比亞迪、哪吒、零跑等甚至翻番增長。

1900/1/1 0:00:009月15日,長城汽車攜手央視新聞,探訪位于江蘇揚中產業園的檸檬混動DHT傳動工廠,深度揭秘檸檬混動DHT技術優勢。

1900/1/1 0:00:00