本文重點介紹科普單片機與SoC的關系。

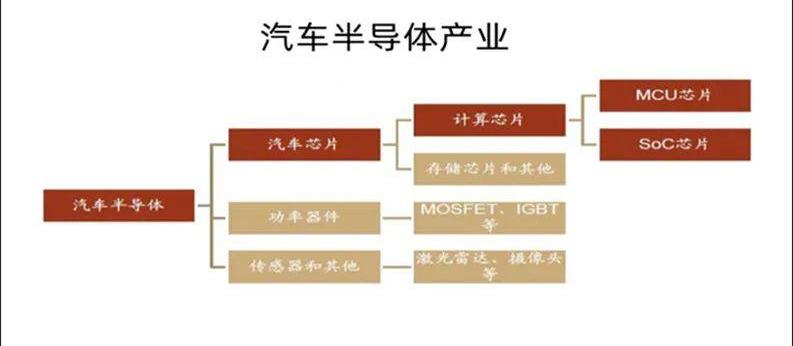

2021年初以來的“缺芯”至今沒有完全緩解。然而,一輛傳統汽車上的芯片至少有40種,多則150多種。除此之外,一款新能源車上還有300多塊芯片。

那么,什么是核心缺失呢?恐怕很多人都分不清。

其實汽車缺的主要是ECU,而從更基礎更微觀的層面來說,缺的是MCU(微控制單元),也就是所謂的單片機。

簡單來說,MCU在CPU里(這個不用解釋吧?)、存儲器RAM和ROM、計數器/定時器和I/O接口加在一起,集成在一起,形成一個“芯片級芯片”。所以,MCU是傳統汽車中最常用的芯片。

隨著計算需求的日益專業化,CPU、GPU、DSP、NPU等不同類型的芯片,加上接口、存儲等電子元器件,形成俗稱“片上系統”的SoC(System on Chip),形成“系統級芯片”。最典型的例子就是特斯拉的FSD,CPU+GPU+2×NPU的多核SoC芯片。

所以SoC是MCU集成度更高、功能更復雜、資源利用效率更高的結果。但是,我們需要知道的是,SoC和MCU在發展趨勢上是什么關系?未來SoC會完全取代MCU嗎?

MCU“打開”

IC Insights最新McLean報告顯示,2022年全球MCU市場銷售額將增長10%,市場規模有望達到215億美元,再創歷史新高。其中,今年汽車MCU的增長將超過其他大部分終端市場。

正如指數資本的調查所指出的,從資本市場的角度來看,MCU的總市場空間只有100億元,但現在,一級市場Top6中MCU企業的最新總估值已經超過300億元,并且有很多上市公司切入了MCU業務。

此外,工業MCU不斷對無線連接、環境感知、精確控制、電源管理、人機交互等功能提出新的要求。同時,物聯網(IOT)也給MCU帶來了更多的增量需求。換句話說,就是全面開花的局面。

指數資本董事總經理王一菲表示,2022年是第二個產業周期的開始年,“資本的故事線”是高度智能化和電氣化的下一代汽車,以及新的電子電氣架構下的增量功能、增量技術和增量市場。

核心驅動因素有兩個:一是電氣化底盤的普及將為下一代智能汽車奠定架構基礎;二是各大汽車廠商推出的基于新一代電子電氣架構的平臺將于2022年底至2024年分批上市。

此外,2025年以后上市的車型很可能會全面鋪開。這兩大產業鏈的增量紅利都在萬億元量級。如此令人羨慕的蛋糕,其中一個小小的單片機將起到關鍵作用。

賽迪顧問集成電路中心高級顧問遲先年也隱晦地對媒體表示,在智能電動時代的趨勢下,汽車電子電氣架構重構所需的MCU數量和單價都會增加,對MCU的需求也會隨之變化。

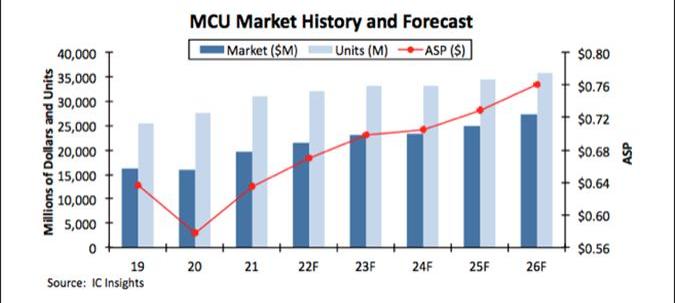

同樣,根據IC Insights的預測,2021-2026年MCU的平均售價將繼續上漲,年復合增長率(CAGR)將達到3.5%。此外,MCU的總出貨量在此期間將以3.0%的年復合增長率增長,預計到2026年MCU的總出貨量將達到358億片。

當然,并不是所有的MCU都能享受到這個紅利。未來五年,32位MCU的銷售額預計將以9.4%的年復合增長率增長,到2026年將達到200億美元。同時,4/8位MCU的銷量和當時16位MCU的銷量將失去增長勢頭。

為什么?前面說過,車身架構的整合增加了汽車廠商對MCU的需求,所以8/16低端MCU沒有投資機會(比亞迪對此感覺如何?),投資的重點基本都在還在研發階段的32位MCU和64位MCU上。

隨著MCU的蓬勃發展,SoC芯片也在日新月異的快速崛起。但是,大多數文章沒有解釋的是,雖然SoC芯片是MCU的升級版,為什么在SoC芯片大發展的同時,MCU芯片也在崛起?

這其實涉及到“域控制器”的問題。

從MCU到SoC

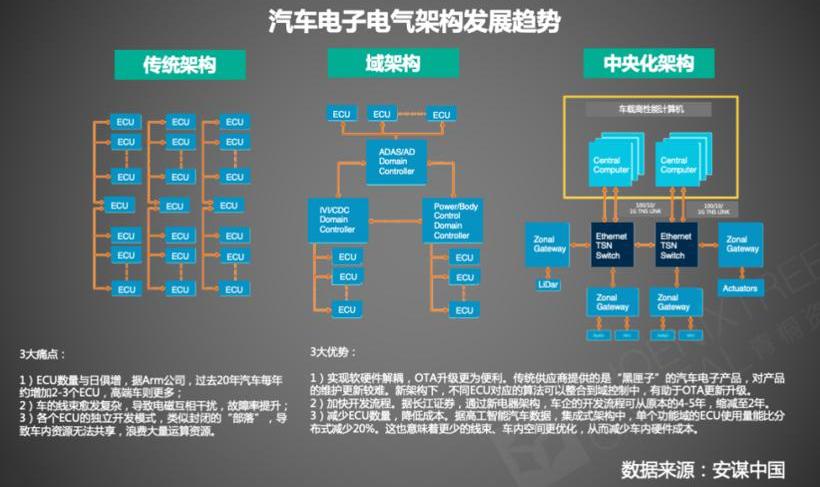

因為,目前汽車的電子電氣架構正在從大量ECU的分布式架構向域控制器和中央計算單元的集中式架構轉變,從分布式向集中式架構轉移是革命性的變化。

換句話說,這也是車企收回控制權的一次“內卷化”。此外,由于從分布到集中的趨勢,域控制器市場增長迅速。

據加斯帕汽車研究院預測,2025年,自動駕駛控制器出貨量將超過400萬臺,智能駕駛艙控制器出貨量將超過500萬臺,復合增長率超過50%。

目前,域控制器大致可以分為底盤、動力、車身、駕駛艙、ADAS五個域,或者集成為整車控制VDC、智能駕駛艙CDC、智能駕駛ADC三個域。負責自動駕駛的域控制器是核心,其本質是一個SoC級別的芯片。

與基于CPU的MCU芯片不同,SoC芯片集成了CPU、AI芯片(GPU/FPGA/ASIC等結構,芯片計算能力的主要來源)、深度學習加速單元(NPU)等模塊。

更重要的是,MCU的百兆處理速度遠非SoC的G級可比。因此,在域控制器中采用SoC芯片已經成為主流趨勢。

從目前車企的實踐來看,以SoC芯片為代表的高性能硬件將率先上車,以“硬件嵌入”的形式幫助實現“軟件定義汽車”。例如,Xpeng Motors在P7車型中嵌入了Xavier芯片和14個攝像頭,為后續的L3自動駕駛儀留出了升級空間。

而且該領域聚集了大量玩家,尤其是ADAS域控制器領域,如英偉達、高通、恩智浦、Mobileye、TI等海外廠商,以及華為、地平線、黑芝麻、芯馳科技等國內廠商。

海外廠商中,自動駕駛領域的“王者”英偉達早在2015年就推出了NVIDIA Drive系列平臺。從那以后,NVIDIA已經更新了一兩次驅動平臺e……并且每兩年發布一款汽車級SoC芯片。

2020年Xavier芯片的計算能力為30 TOPS,2022年Orin在量產車上的計算能力將躍升至254 TOPS,其對應的智能駕駛域控制器的計算能力將達到1000 TOPS以上。基于Orin開發的車型,如李的X01,蔚來汽車的ET7,智機汽車的L7,都是蓄勢待發。

國內廠商中,地平線已經發布了L3及以上版本的征途5。目前有新哈弗H9、榮威RX5以及一汽紅旗、李的多款車型將搭載征途5。當然,性能還有待驗證。

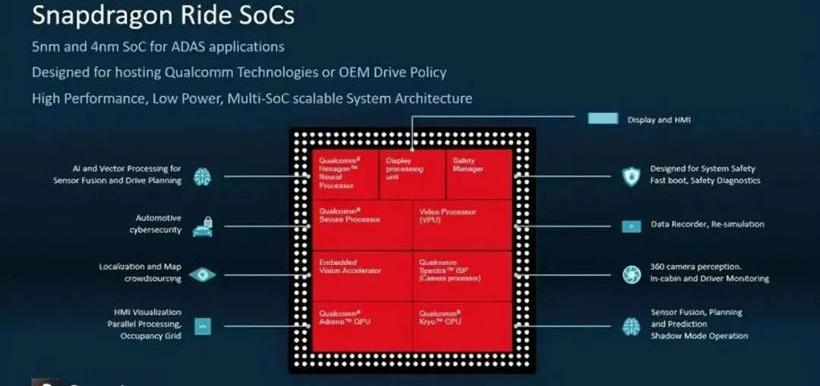

在制造技術上,SoC芯片的工藝已經從28納米走向16納米、12納米,甚至7納米、5納米。例如,今年1月,高通透露其驍龍Ride SoC將采用5nm工藝制造,成為業界首款5nm工藝自動駕駛芯片。

SoC會完全取代MCU嗎?答案是有也有沒有,畢竟MCU是通用的,而SoC側重于更具體的應用領域。

黑芝麻智能營銷總監黃英告訴我,“SoC的快速增長來自于智能化的普及。SoC具有執行復雜運算的能力,可以說是汽車的‘大腦’,給用戶更好的智能體驗。從車內內部芯片的總數來看,MCU在車身控制中仍然起著非常重要的作用,這部分不會被SoC取代。”

單片機架構之路

接下來的問題是,為什么單片機越來越勇?

其實單片機早在20世紀70年代就出現了,至今已有50多年的歷史。在架構方面,經歷了從INTEL的8051到AVR(哈佛結構)再到各種定制架構的發展,現在廣泛應用于32位通用MCU的ARM架構。

根據總線或數據寄存器的寬度,MCU分為4位、8位至32位(后64位)。其中8位MCU的工作頻率在16 ~ 50m Hz之間,16位MCU的工作頻率在24 ~ 24 ~ 100 MHz之間。而32位MCU的工作頻率大多在100 ~ 350 MHz之間,這也是現在MCU市場的主流。

MCU目前的競爭格局主要是結構變化和并購造成的。其中的佼佼者,當然是英國的ARM,在中國被稱為安謀中國(如果介紹ARM,可以寫一本書,可以省略)。2007年后,ARM架構開始爆發,迅速占領32位MCU市場。

事實上,近年來,ARM進入汽車領域的意愿非常強烈。但是歐美的汽車芯片巨頭很強大,ARM的ip很難進入。所以ARM在中國找到了突破口。2018年底,易卡通與安謀中國共同出資成立新青科技。所以,ARM應該感謝中國市場。

另一方面,ARM在RISC(精簡指令集系統)中的地位越來越強。業內有個笑話,各大MCU廠商推出新產品的速度趕不上ARM推出新架構的速度。

在推出其Cortex-M55僅半年后,ARM發布了全新的Cortex-M85處理器,同時還推出了全新的物聯網綜合解決方案,包括最新的Corstone子系統和使用Cortex-M和Cortex-A的ARM虛擬硬件(主要面向通用處理應用市場,如智能手機和移動計算平臺)...

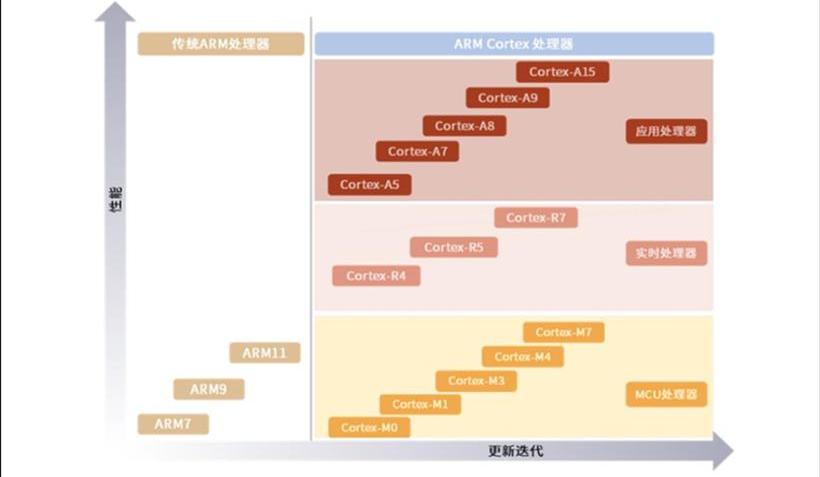

下面簡單介紹一下。目前ARM Cortex根據應用范圍的不同可以分為三個系列,分別是Cortex-M、Cortex-R和Cortex-A系列(從低性能到高復雜度)。

其中,車企使用的MCU主要是Cortex-M系列處理器,包括Cortex-M0、Cortex-M0+、Cortex-M1、Cortex-M3、Cortex-M4、Cortex-M7等類別。

當然,ARM并沒有高枕無憂。由于ARM內核的高額授權費,很多MCU廠商開始轉型或者進軍RISC-V內核MCU。免費且完全開源的RISC-V內核就像最初的LINUX一樣,其發展趨勢非常令人滿意……RISC-V具有小型化和低能耗的特點,這對于嵌入式應用可能至關重要。而且由于RISC-V是一個新的領域,國內外MCU廠商的技術和生態差距不大,所以RISC-V也成為了國產MCU的新動力。

本文重點介紹科普單片機與SoC的關系。

2021年初以來的“缺芯”至今沒有完全緩解。然而,一輛傳統汽車上的芯片至少有40種,多則150多種。除此之外,一款新能源車上還有300多塊芯片。

那么,什么是核心缺失呢?恐怕很多人都分不清。

其實汽車缺的主要是ECU,而從更基礎更微觀的層面來說,缺的是MCU(微控制單元),也就是所謂的單片機。

簡單來說,MCU在CPU里(這個不用解釋吧?)、存儲器RAM和ROM、計數器/定時器和I/O接口加在一起,集成在一起,形成一個“芯片級芯片”。所以,MCU是傳統汽車中最常用的芯片。

隨著計算需求的日益專業化,CPU、GPU、DSP、NPU等不同類型的芯片,加上接口、存儲等電子元器件,形成俗稱“片上系統”的SoC(System on Chip),形成“系統級芯片”。最典型的例子就是特斯拉的FSD,CPU+GPU+2×NPU的多核SoC芯片。

所以SoC是MCU集成度更高、功能更復雜、資源利用效率更高的結果。但是,我們需要知道的是,SoC和MCU在發展趨勢上是什么關系?未來SoC會完全取代MCU嗎?

MCU“打開”

IC Insights最新McLean報告顯示,2022年全球MCU市場銷售額將增長10%,市場規模有望達到215億美元,再創歷史新高。其中,今年汽車MCU的增長將超過其他大部分終端市場。

正如指數資本的調查所指出的,從資本市場的角度來看,MCU的總市場空間只有100億元,但現在,一級市場Top6中MCU企業的最新總估值已經超過300億元,并且有很多上市公司切入了MCU業務。

此外,工業MCU不斷對無線連接、環境感知、精確控制、電源管理、人機交互等功能提出新的要求。同時,物聯網(IOT)也給MCU帶來了更多的增量需求。換句話說,就是全面開花的局面。

指數資本董事總經理王一菲表示,2022年是第二個產業周期的開始年,“資本的故事線”是高度智能化和電氣化的下一代汽車,以及新的電子電氣架構下的增量功能、增量技術和增量市場。

核心驅動因素有兩個:一是電氣化底盤的普及將為下一代智能汽車奠定架構基礎;二是各大汽車廠商推出的基于新一代電子電氣架構的平臺將于2022年底至2024年分批上市。

此外,2025年以后上市的車型很可能會全面鋪開。這兩大產業鏈的增量紅利都在萬億元量級。如此令人羨慕的蛋糕,其中一個小小的單片機將起到關鍵作用。

賽迪顧問集成電路中心高級顧問遲先年也隱晦地對媒體表示,在智能電動時代的趨勢下,汽車電子電氣架構重構所需的MCU數量和單價都會增加,對MCU的需求也會隨之變化。

同樣,根據IC Insights的預測,2021-2026年MCU的平均售價將繼續上漲,年復合增長率(CAGR)將達到3.5%。此外,MCU的總出貨量在此期間將以3.0%的年復合增長率增長,預計到2026年MCU的總出貨量將達到358億片。

當然,并不是所有的MCU都能享受到這個紅利。未來五年,32位MCU的銷售額預計將以9.4%的年復合增長率增長,到2026年將達到200億美元。同時,4/8位MCU的銷量和當時16位MCU的銷量將失去增長勢頭。

為什么?前面說過,車身架構的整合增加了汽車廠商對MCU的需求,所以8/16低端MCU沒有投資機會(比亞迪對此感覺如何?),投資的重點基本都在還在研發階段的32位MCU和64位MCU上。

隨著MCU的蓬勃發展,SoC芯片也在日新月異的快速崛起。但是,大多數文章沒有解釋的是,雖然SoC芯片是MCU的升級版,為什么在SoC芯片大發展的同時,MCU芯片也在崛起?

這其實涉及到“域控制器”的問題。

從MCU到SoC

因為,目前汽車的電子電氣架構正在從大量ECU的分布式架構向域控制器和中央計算單元的集中式架構轉變,從分布式向集中式架構轉移是革命性的變化。

換句話說,這也是車企收回控制權的一次“內卷化”。此外,由于從分布到集中的趨勢,域控制器市場增長迅速。

據加斯帕汽車研究院預測,2025年,自動駕駛控制器出貨量將超過400萬臺,智能駕駛艙控制器出貨量將超過500萬臺,復合增長率超過50%。

目前,域控制器大致可以分為底盤、動力、車身、駕駛艙、ADAS五個域,或者集成為整車控制VDC、智能駕駛艙CDC、智能駕駛ADC三個域。負責自動駕駛的域控制器是核心,其本質是一個SoC級別的芯片。

與基于CPU的MCU芯片不同,SoC芯片集成了CPU、AI芯片(GPU/FPGA/ASIC等結構,芯片計算能力的主要來源)、深度學習加速單元(NPU)等模塊。

更重要的是,MCU的百兆處理速度遠非SoC的G級可比。因此,在域控制器中采用SoC芯片已經成為主流趨勢。

從目前車企的實踐來看,以SoC芯片為代表的高性能硬件將率先上車,以“硬件嵌入”的形式幫助實現“軟件定義汽車”。例如,Xpeng Motors在P7車型中嵌入了Xavier芯片和14個攝像頭,為后續的L3自動駕駛儀留出了升級空間。

而且該領域聚集了大量玩家,尤其是ADAS域控制器領域,如英偉達、高通、恩智浦、Mobileye、TI等海外廠商,以及華為、地平線、黑芝麻、芯馳科技等國內廠商。

海外廠商中,自動駕駛領域的“王者”英偉達早在2015年就推出了NVIDIA Drive系列平臺。從那以后,NVIDIA已經更新了一兩次驅動平臺e……并且每兩年發布一款汽車級SoC芯片。

2020年Xavier芯片的計算能力為30 TOPS,2022年Orin在量產車上的計算能力將躍升至254 TOPS,其對應的智能駕駛域控制器的計算能力將達到1000 TOPS以上。基于Orin開發的車型,如李的X01,蔚來汽車的ET7,智機汽車的L7,都是蓄勢待發。

國內廠商中,地平線已經發布了L3及以上版本的征途5。目前有新哈弗H9、榮威RX5以及一汽紅旗、李的多款車型將搭載征途5。當然,性能還有待驗證。

在制造技術上,SoC芯片的工藝已經從28納米走向16納米、12納米,甚至7納米、5納米。例如,今年1月,高通透露其驍龍Ride SoC將采用5nm工藝制造,成為業界首款5nm工藝自動駕駛芯片。

SoC會完全取代MCU嗎?答案是有也有沒有,畢竟MCU是通用的,而SoC側重于更具體的應用領域。

黑芝麻智能營銷總監黃英告訴我,“SoC的快速增長來自于智能化的普及。SoC具有執行復雜運算的能力,可以說是汽車的‘大腦’,給用戶更好的智能體驗。從車內內部芯片的總數來看,MCU在車身控制中仍然起著非常重要的作用,這部分不會被SoC取代。”

單片機架構之路

接下來的問題是,為什么單片機越來越勇?

其實單片機早在20世紀70年代就出現了,至今已有50多年的歷史。在架構方面,經歷了從INTEL的8051到AVR(哈佛結構)再到各種定制架構的發展,現在廣泛應用于32位通用MCU的ARM架構。

根據總線或數據寄存器的寬度,MCU分為4位、8位至32位(后64位)。其中8位MCU的工作頻率在16 ~ 50m Hz之間,16位MCU的工作頻率在24 ~ 24 ~ 100 MHz之間。而32位MCU的工作頻率大多在100 ~ 350 MHz之間,這也是現在MCU市場的主流。

MCU目前的競爭格局主要是結構變化和并購造成的。其中的佼佼者,當然是英國的ARM,在中國被稱為安謀中國(如果介紹ARM,可以寫一本書,可以省略)。2007年后,ARM架構開始爆發,迅速占領32位MCU市場。

事實上,近年來,ARM進入汽車領域的意愿非常強烈。但是歐美的汽車芯片巨頭很強大,ARM的ip很難進入。所以ARM在中國找到了突破口。2018年底,易卡通與安謀中國共同出資成立新青科技。所以,ARM應該感謝中國市場。

另一方面,ARM在RISC(精簡指令集系統)中的地位越來越強。業內有個笑話,各大MCU廠商推出新產品的速度趕不上ARM推出新架構的速度。

在推出其Cortex-M55僅半年后,ARM發布了全新的Cortex-M85處理器,同時還推出了全新的物聯網綜合解決方案,包括最新的Corstone子系統和使用Cortex-M和Cortex-A的ARM虛擬硬件(主要面向通用處理應用市場,如智能手機和移動計算平臺)...

下面簡單介紹一下。目前ARM Cortex根據應用范圍的不同可以分為三個系列,分別是Cortex-M、Cortex-R和Cortex-A系列(從低性能到高復雜度)。

其中,車企使用的MCU主要是Cortex-M系列處理器,包括Cortex-M0、Cortex-M0+、Cortex-M1、Cortex-M3、Cortex-M4、Cortex-M7等類別。

當然,ARM并沒有高枕無憂。由于ARM內核的高額授權費,很多MCU廠商開始轉型或者進軍RISC-V內核MCU。免費且完全開源的RISC-V內核就像最初的LINUX一樣,其發展趨勢非常令人滿意……RISC-V具有小型化和低能耗的特點,這對于嵌入式應用可能至關重要。而且由于RISC-V是一個新的領域,國內外MCU廠商的技術和生態差距不大,所以RISC-V也成為了國產MCU的新動力。在這方面,有APT微電子公司推出的基于RISC-V內核(平頭Ge鐵鉉E系列)的32位高性能高可靠性MCU APT 32F1/7。還有HPM6000系列半導體的旗艦產品HPM6750(雙RISC-V核),也創下了高于9000 CoreMar和高于4500的MCU DMI PS性能新紀錄。但是,那句話還有待考證。

國產單片機的現狀

最后是海外五大廠商主導(根據2019年CSIA數據,CR5達到74%;根據IC Insights的統計,2021年,CR5將提升至82.1%,行業格局將進一步集中)。在國內MCU市場,國產廠商正在慢慢崛起。

0

當然,除了地平線、黑芝麻等SoC芯片廠商,其實國內的MCU廠商還是大多集中在中低端市場。

目前國內廠商采用的主要突破方式仍然是做小做精,從細分領域切入,以時效和價格驅動,從特殊領域進入行業客戶,不斷提升產品的性能和穩定性,然后走向通用領域。

根據CICC的分析,在汽車領域,國內MCU廠商的產品主要集中在相對簡單的控制應用,如窗戶、照明和冷卻系統。目前只有比亞迪半導體、杰發科技、賽騰微電子、新網威、國鑫科技等少數企業實現了汽車級MCU的量產。

以比亞迪為例,2007年進入MCU領域,2018年推出第一代8位MCU芯片,2019年推出第一代32位MCU芯片,今年3月推出BS9000AMXX系列8位MCU。芯片依然使用S8051內核,最高頻率24MHZ。雖然在不斷突破,但離巨頭的差距還是“略遠”不是嗎?

那么,為什么汽車級MCU的技術壁壘那么高呢?

1

主要是車載MCU的要求非常嚴格:

例如,產量要求小于1 dppm工作溫度范圍寬,要求在-40~125+℃之間;工作年限要求15年以上;需要通過特定的資質認證,包括符合零故障供應鏈質量管理標準的AEC-Q100可靠性標準、IATF 16949規范、符合ISO26262標準的ASIL功能安全保證等級(從低到高)。

除了在驗證過程中難以打開缺口,CICC認為,國內大部分MCU企業在整個生態環境建設中仍然停留在開發板、寫入器和基礎固件庫上,在開發環境(IDE)和實時操作系統(RTOS)上仍然依賴第三方更高層應用的支持。在生態環境層面,國內MCU企業與國際MCU廠商差距甚遠。

但近兩年,MCU短缺引發供應危機,加上美國制裁,國內領先的MCU廠商迎來發展機遇。而且隨著本土整機廠給予國內MCU廠商的驗證機會越來越多,國內廠商有望通過不斷增強MCU產品的競爭力來提升產品銷量和市場份額。一句話,“前途一片光明。”在這方面,有APT微電子公司推出的基于RISC-V內核(平頭Ge鐵鉉E系列)的32位高性能高可靠性MCU APT 32F1/7。還有HPM6000系列半導體的旗艦產品HPM6750(雙RISC-V核),也創下了高于9000 CoreMar和高于4500的MCU DMI PS性能新紀錄。但是,那句話還有待考證。

國產單片機的現狀

最后是海外五大廠商主導(根據2019年CSIA數據,CR5達到74%;根據IC Insights的統計,2021年,CR5將提升至82.1%,行業格局將進一步集中)。在國內MCU市場,國產廠商正在慢慢崛起。

0

當然,除了地平線、黑芝麻等SoC芯片廠商,其實國內的MCU廠商還是大多集中在中低端市場。

目前國內廠商采用的主要突破方式仍然是做小做精,從細分領域切入,以時效和價格驅動,從特殊領域進入行業客戶,不斷提升產品的性能和穩定性,然后走向通用領域。

根據CICC的分析,在汽車領域,國內MCU廠商的產品主要集中在相對簡單的控制應用,如窗戶、照明和冷卻系統。目前只有比亞迪半導體、杰發科技、賽騰微電子、新網威、國鑫科技等少數企業實現了汽車級MCU的量產。

以比亞迪為例,2007年進入MCU領域,2018年推出第一代8位MCU芯片,2019年推出第一代32位MCU芯片,今年3月推出BS9000AMXX系列8位MCU。芯片依然使用S8051內核,最高頻率24MHZ。雖然在不斷突破,但離巨頭的差距還是“略遠”不是嗎?

那么,為什么汽車級MCU的技術壁壘那么高呢?

1

主要是車載MCU的要求非常嚴格:

例如,產量要求小于1 dppm工作溫度范圍寬,要求在-40~125+℃之間;工作年限要求15年以上;需要通過特定的資質認證,包括符合零故障供應鏈質量管理標準的AEC-Q100可靠性標準、IATF 16949規范、符合ISO26262標準的ASIL功能安全保證等級(從低到高)。

除了在驗證過程中難以打開缺口,CICC認為,國內大部分MCU企業在整個生態環境建設中仍然停留在開發板、寫入器和基礎固件庫上,在開發環境(IDE)和實時操作系統(RTOS)上仍然依賴第三方更高層應用的支持。在生態環境層面,國內MCU企業與國際MCU廠商差距甚遠。

但近兩年,MCU短缺引發供應危機,加上美國制裁,國內領先的MCU廠商迎來發展機遇。而且隨著本土整機廠給予國內MCU廠商的驗證機會越來越多,國內廠商有望通過不斷增強MCU產品的競爭力來提升產品銷量和市場份額。一句話,“前途一片光明。”

蓋世汽車訊據外媒報道,道奇在8月17日發布了一款名為ChargerDaytonaSRT的全新概念車,該公司預計將于2024年正式推出電動肌肉車。

1900/1/1 0:00:00近日,何小鵬在微博上回復了網友關于超快充樁的鋪設問題,他稱:最近很多鵬友關心S4超快充樁的鋪設問題,可以有幾點和大家分享:S4樁的綜合鋪設成本,在自研自制后,和以前快充樁基本一致,

1900/1/1 0:00:00當地時間8月16日,美總統拜登正式簽署了《2022降低通脹法案》,并將于2023年1月1日開始實施。就此,這項歷時18個月,涉及金額高達3690億美元的補貼政策,正式落地。

1900/1/1 0:00:00近日有外媒報道,蔚來汽車即將在美國加州圣何塞的辦公室附近建設一座換電站,用來進行換電網絡在美落地的測試工作。同時有消息人士透露,蔚來汽車已經計劃在2025年正式進入美國乘用車市場。

1900/1/1 0:00:00蓋世汽車訊據俄羅斯國有通訊社塔斯社(TASS)8月18日報道,奇瑞俄羅斯分公司負責人VladimirShmakov透露,奇瑞汽車正與俄羅斯制造商就在俄羅斯工廠生產汽車進行談判。

1900/1/1 0:00:00近年來,智能網聯汽車產業進入發展快車道,政策法規環境持續完善,技術加速迭代,產業應用快速普及。

1900/1/1 0:00:00