就在上周五,隨著6月和上半年終端數據的正式發布,很多結論和趨勢得到了更好的展現,尤其是成交量和關注度都很高的新能源板塊。

話不多說,直接亮成績。

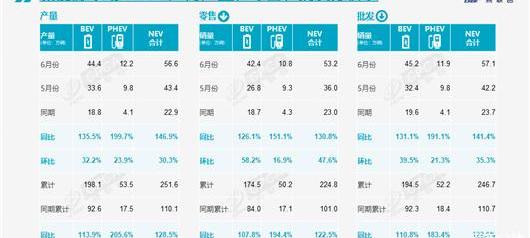

從整個細分市場來看,6月新能源乘用車批發銷量達到57.1萬輛,同比增長141.4%,環比增長35.3%。1-6月,新能源乘用車批發量達到246.7萬輛,同比增長122.9%。

6月份,新能源乘用車零售量達到53.2萬輛,同比增長130.8%,環比增長47.6%。1-6月,國內新能源乘用車零售額224.8萬輛,同比增長122.5%。

與此同時,6月份新能源汽車生產企業批發滲透率達到26.1%,較2021年同期15.3%的滲透率提高了10.8個百分點。其中,自主品牌新能源汽車普及率達到45.0%。

6月份,國內新能源汽車零售滲透率達到27.4%,比2021年同期14.6%的滲透率高出12.8個百分點。其中,自主品牌新能源汽車普及率達到50.1%。

平心而論,面對上述表現,我越來越想說:“放眼全球,無論承認與否,中國目前的新能源市場都是消費最多、體量最大、競爭最激烈的市場。”

就在這樣一個玩法和規則突變的賽道上,領頭羊早已成為中國車企,而那些還在瘋狂汲取傳統燃油車紅利的合資品牌,則扮演著追趕者的角色,越落越遠。

可以肯定的是,我們的“彎道超車”真的來了。

“550萬輛,25%”穩定。

本段開頭,我想先分享一個好東西。

據部統計,截至2022年6月底,我國汽車保有量已達3.1億輛,新能源汽車保有量突破1000萬輛,占總量的3.23%。其中,純電動汽車保有量達到810.4萬輛,占新能源汽車總份額的80.93%。

在迎來里程碑的同時,也從側面反映出,近年來,這個細分板塊正在以非常恐怖的速度實現著最大的量變。

看到6月份和整個上半年的數據,我能感覺到,不出意外,年初我承諾全年累計批發銷量和滲透率分別達到“550萬輛和25%”的目標,基本穩定。

更可喜的是,中國新能源市場受到芯片短缺、動力電池原材料價格暴漲、疫情肆虐等諸多不利因素的持續沖擊,但依然表現出強大的抗壓能力。

順應潮流,一批實力雄厚的車企也應運而生。

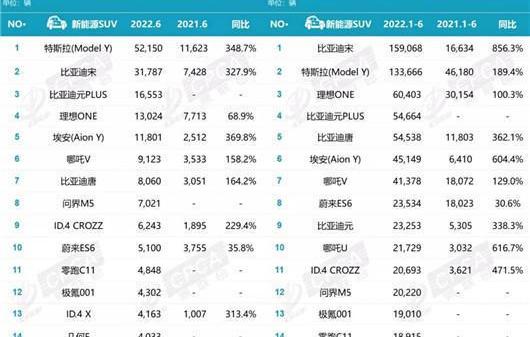

首當其沖的就是摘得“半路銷量桂冠”,各種叫好叫座。長期以來號稱“全球新能源汽車領導者”的比亞迪,憑借1-6月累計銷售633,777輛新車,最終摘得桂冠。

上汽通用五菱憑借洪光MINIEV在A00純電動汽車市場的優勢表現,繼續保持在第二位,1-6月共銷售新車208,043輛。但是,必須承認,比亞迪已經拉開了不小的差距。

另一方面,特斯拉1-6月在華共銷售新車197,575輛,盡管4、5月上海工廠受到疫情嚴重沖擊,制造端波動較大,直接影響了銷售端。更可怕的是,隨著產能的逐步恢復,在剛剛過去的6月份,其銷量達到了創紀錄的77938輛。

至于后面的奇瑞、愛安、吉利、長安、長城,我們真的能感受到這些成功入榜的傳統自主品牌都在積極embra……ng電氣化改造,那么,如何提高自己的“含金量”是一個亟待解決的問題。

相比之下,以小鵬、哪吒、理想、零跑、蔚來為代表的新勢力必須開始優化他們脆弱的供應鏈和薄弱的產能。否則只能長期面臨“拿著訂單不交車”的窘境。

處于半程銷量榜后兩位的南北大眾,可以算是新賽道最努力的合資品牌,但結果還是差強人意。

寫到這里,我不禁想討論另一個話題:如果把時間軸拉長,其實回顧過去幾年,所有新能源汽車面臨的環境都在以更快的速度惡化。

在政策層面,不應忽視補貼。在基礎設施層面,雖然全國公共充電樁網絡基數仍在增長,但在綜合質量和充電速度上的進步并不明顯。在相關技術層面,動力電池的能量密度也沒有大的突破。在終端價格層面,與同級別燃油車相比沒有絕對優勢。

但是為什么整個市場還是這么繁榮?僅僅是因為所謂的“綠卡”嗎?僅僅是因為油價瘋狂上漲嗎?

不可否認的是,由于樣本量足夠龐大,部分消費者必然會有類似的想法。但對于更多的人,尤其是那些動輒訂購幾十萬元新能源汽車的用戶來說,車牌和使用成本未必是他們決定的關鍵。

那么,合理的解釋只有一個:相比傳統燃油車,新能源車的綜合產品力已經被超越,因此得到了越來越多終端消費者的“肯定”。

給加油車一個“教訓”

其實上一段結尾提出的結論才是當下真正發生的事情。

作為最有說服力的證據,在剛剛過去的6月份,特斯拉Model Y在華共銷售新車52150輛,一舉超越比亞迪宋、本田CR-V、哈弗,奪得SUV銷量排行榜冠軍。

與此同時,奧迪Q5、寶馬X3和奔馳GLC被“吊死”,奪得最高端SUV銷量排行榜冠軍。甚至月銷量都高于日產軒逸、豐田卡羅拉、大眾新朗逸這樣的合資A級轎車,奪得了包括所有品牌在內的單一車型銷量桂冠。

無疑,這樣的表現是非常恐怖的,而特斯拉Model Y作為一款入門價格超過30萬元的純電動SUV,無疑給了上述燃油車一個“教訓”。

根本原因是綜合產品力的勝利。同理,也適用于特斯拉Model 3。相信如果不限制產能的話,會在車市掀起一股比現在還要兇猛的浪潮。

對于他們背后的美國新能源汽車公司,我想說:“2020年1月7日,當第一輛國產Model 3緩緩駛出上海工廠的時候,我以為它會充當鯰魚,慢慢攪動中國的新能源市場。沒想到,隨著一年后國產Model Y的到來,兩款產品相互疊加后更像一條鯊魚,徹底加快了中國車市的轉型速度。”

當然,在此推動下,我們也見證了比亞迪、蔚來、理想、小鵬等領軍企業的成長。

新能源車榜單中的比亞迪秦、比亞迪韓、比亞迪海豚、P7、P5,新能源SUV榜單中的比亞迪宋、比亞迪元PLUS、李ONE、比亞迪唐、蔚來ES6,逐漸成為各自細分市場中不可忽視的力量。

相反,像大眾、豐田、本田這樣的合資巨頭,包括像奔馳、寶馬、奧迪這樣的豪華品牌,都認為傳統燃油車市場已經能夠感受到遠比預期更猛烈的沖擊,各個維度都無一幸免。

而可以保證的是,下半年,隨著……而且——像比亞迪海豹、蔚來ES7、蔚來ET5、理想L9、文杰M7、小鵬G9,以及重新設計的小鵬P7這樣的新品,攻勢會更加洶涌兇猛。

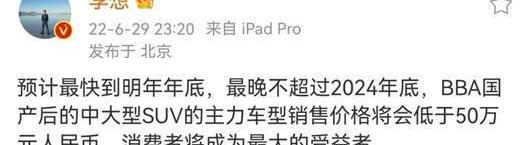

“預計最快明年年底,最晚2024年底,BBA國產中大型SUV主力車型銷售價格將在50萬元以內。消費者將是最大的受益者。”

這樣的觀點來自李公司創始人兼首席執行官李想上周發布的一條微博。從表面意思來看,似乎是在為自己的新車“邀功”。

但再往深里看,就能讀出其中的弦外之音,更像是在喊,過去十幾年中國車市很多合資品牌躺著賺錢的日子已經過去了。

接下來,如果繼續不進步,就只能眼睜睜看著自己固有的份額被一步步蠶食,再也無法回到過去的輝煌。

他們失去的是所有積極轉型的新能源車企越來越耀眼的未來。相信用不了多久,被質疑的那句“誰會買燃油車?”終將成為現實。就在上周五,隨著6月和上半年終端數據的正式發布,很多結論和趨勢得到了更好的展現,尤其是成交量和關注度較高的新能源板塊。

話不多說,直接亮成績。

從整個細分市場來看,6月新能源乘用車批發銷量達到57.1萬輛,同比增長141.4%,環比增長35.3%。1-6月,新能源乘用車批發量達到246.7萬輛,同比增長122.9%。

6月份,新能源乘用車零售量達到53.2萬輛,同比增長130.8%,環比增長47.6%。1-6月,國內新能源乘用車零售額224.8萬輛,同比增長122.5%。

與此同時,6月份新能源汽車生產企業批發滲透率達到26.1%,較2021年同期15.3%的滲透率提高了10.8個百分點。其中,自主品牌新能源汽車普及率達到45.0%。

6月份,國內新能源汽車零售滲透率達到27.4%,比2021年同期14.6%的滲透率高出12.8個百分點。其中,自主品牌新能源汽車普及率達到50.1%。

平心而論,面對上述表現,我越來越想說:“放眼全球,無論承認與否,中國目前的新能源市場都是消費最多、體量最大、競爭最激烈的市場。”

就在這樣一個玩法和規則突變的賽道上,領頭羊早已成為中國車企,而那些還在瘋狂汲取傳統燃油車紅利的合資品牌,則扮演著追趕者的角色,越落越遠。

可以肯定的是,我們的“彎道超車”真的來了。

“550萬輛,25%”穩定。

本段開頭,我想先分享一個好東西。

據部統計,截至2022年6月底,我國汽車保有量已達3.1億輛,新能源汽車保有量突破1000萬輛,占總量的3.23%。其中,純電動汽車保有量達到810.4萬輛,占新能源汽車總份額的80.93%。

在迎來里程碑的同時,也從側面反映出,近年來,這個細分板塊正在以非常恐怖的速度實現著最大的量變。

看到6月份和整個上半年的數據,我能感覺到,不出意外,年初我承諾全年累計批發銷量和滲透率分別達到“550萬輛和25%”的目標,基本穩定。

更可喜的是,中國新能源市場受到芯片短缺、動力電池原材料價格暴漲、疫情肆虐等諸多不利因素的持續沖擊,但依然表現出強大的抗壓能力。

與……趨勢上,也出現了一批實力雄厚的車企。

首當其沖的就是摘得“半路銷量桂冠”,各種叫好叫座。長期以來號稱“全球新能源汽車領導者”的比亞迪,憑借1-6月累計銷售633,777輛新車,最終摘得桂冠。

上汽通用五菱憑借洪光MINIEV在A00純電動汽車市場的優勢表現,繼續保持在第二位,1-6月共銷售新車208,043輛。但是,必須承認,比亞迪已經拉開了不小的差距。

另一方面,特斯拉1-6月在華共銷售新車197,575輛,盡管4、5月上海工廠受到疫情嚴重沖擊,制造端波動較大,直接影響了銷售端。更可怕的是,隨著產能的逐步恢復,在剛剛過去的6月份,其銷量達到了創紀錄的77938輛。

至于后面的奇瑞、愛安、吉利、長安、長城,我們可以真切地感受到,這些成功入榜的傳統自主品牌都在積極擁抱電氣化的轉型,那么,如何提高自己的“含金量”是一個亟待解決的問題。

相比之下,以小鵬、哪吒、理想、零跑、蔚來為代表的新勢力必須開始優化他們脆弱的供應鏈和薄弱的產能。否則只能長期面臨“拿著訂單不交車”的窘境。

處于半程銷量榜后兩位的南北大眾,可以算是新賽道最努力的合資品牌,但結果還是差強人意。

寫到這里,我不禁想討論另一個話題:如果把時間軸拉長,其實回顧過去幾年,所有新能源汽車面臨的環境都在以更快的速度惡化。

在政策層面,不應忽視補貼。在基礎設施層面,雖然全國公共充電樁網絡基數仍在增長,但在綜合質量和充電速度上的進步并不明顯。在相關技術層面,動力電池的能量密度也沒有大的突破。在終端價格層面,與同級別燃油車相比沒有絕對優勢。

但是為什么整個市場還是這么繁榮?僅僅是因為所謂的“綠卡”嗎?僅僅是因為油價瘋狂上漲嗎?

不可否認的是,由于樣本量足夠龐大,部分消費者必然會有類似的想法。但對于更多的人,尤其是那些動輒訂購幾十萬元新能源汽車的用戶來說,車牌和使用成本未必是他們決定的關鍵。

那么,合理的解釋只有一個:相比傳統燃油車,新能源車的綜合產品力已經被超越,因此得到了越來越多終端消費者的“肯定”。

給加油車一個“教訓”

其實上一段結尾提出的結論才是當下真正發生的事情。

作為最有說服力的證據,在剛剛過去的6月份,特斯拉Model Y在華共銷售新車52150輛,一舉超越比亞迪宋、本田CR-V、哈弗,奪得SUV銷量排行榜冠軍。

與此同時,奧迪Q5、寶馬X3和奔馳GLC被“吊死”,奪得最高端SUV銷量排行榜冠軍。甚至月銷量都高于日產軒逸、豐田卡羅拉、大眾新朗逸這樣的合資A級轎車,奪得了包括所有品牌在內的單一車型銷量桂冠。

無疑,這樣的表現是非常恐怖的,而特斯拉Model Y作為一款入門價格超過30萬元的純電動SUV,無疑給了上述燃油車一個“教訓”。

根本原因是綜合產品力的勝利。同理,也適用于特斯拉Model 3。相信如果不限制產能的話,會在車市掀起一股比現在還要兇猛的浪潮。

……對于他們背后的美國新能源汽車公司,我想說:“2020年1月7日,當第一輛國產Model 3緩緩駛出上海工廠的時候,我以為它會充當鯰魚,慢慢攪動中國的新能源市場。沒想到,隨著一年后國產Model Y的到來,兩款產品相互疊加后更像一條鯊魚,徹底加快了中國車市的轉型速度。”

當然,在此推動下,我們也見證了比亞迪、蔚來、理想、小鵬等領軍企業的成長。

新能源車榜單中的比亞迪秦、比亞迪韓、比亞迪海豚、P7、P5,新能源SUV榜單中的比亞迪宋、比亞迪元PLUS、李ONE、比亞迪唐、蔚來ES6,逐漸成為各自細分市場中不可忽視的力量。

相反,像大眾、豐田、本田這樣的合資巨頭,包括像奔馳、寶馬、奧迪這樣的豪華品牌,都認為傳統燃油車市場已經能夠感受到遠比預期更猛烈的沖擊,各個維度都無一幸免。

而且可以保證的是,下半年隨著比亞迪海豹、蔚來ES7、蔚來ET5、理想L9、文杰M7、小鵬G9、以及重新設計的小鵬P7等全新產品的上市,攻勢將更加洶涌兇猛。

“預計最快明年年底,最晚2024年底,BBA國產中大型SUV主力車型銷售價格將在50萬元以內。消費者將是最大的受益者。”

這樣的觀點來自李公司創始人兼首席執行官李想上周發布的一條微博。從表面意思來看,似乎是在為自己的新車“邀功”。

但再往深里看,就能讀出其中的弦外之音,更像是在喊,過去十幾年中國車市很多合資品牌躺著賺錢的日子已經過去了。

接下來,如果繼續不進步,就只能眼睜睜看著自己固有的份額被一步步蠶食,再也無法回到過去的輝煌。

他們失去的是所有積極轉型的新能源車企越來越耀眼的未來。相信用不了多久,被質疑的那句“誰會買燃油車?”終將成為現實。

7月12日,RADAR品牌正式發布,中文名稱為“雷達”,旗下首款基于SEA浩瀚架構打造的皮卡RD6首次亮相。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,由于大眾集團旗下軟件子公司Cariad軟件開發延遲,奧迪、保時捷和賓利可能被迫推遲關鍵的新電動車型發布。

1900/1/1 0:00:007月18日,我們從外媒處得到消息,福特汽車和韓國電池制造商SKOn及其子公司敲定成立一家合資企業BlueOvalSKLLC,該公司于7月13日(美國當地時間)正式成立,

1900/1/1 0:00:00盡管各種半年盤點已經轟轟烈烈出來了,但是代表終端真實落地銷量的新車交強險上險數據才剛剛出爐,從今天開始,我們將陸續呈現這一數據中的“車市真面目”。先看新能源乘用車。

1900/1/1 0:00:00日前,國務院新聞辦新聞發布會上,海關總署新聞發言人、統計分析司司長李魁文介紹了2022年上半年我國進出口有關情況。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,今年上半年,極星電動汽車的銷量達到212萬輛,同比增長125,接近去年全年的銷量。2021年,極星共售出29萬輛汽車。

1900/1/1 0:00:00