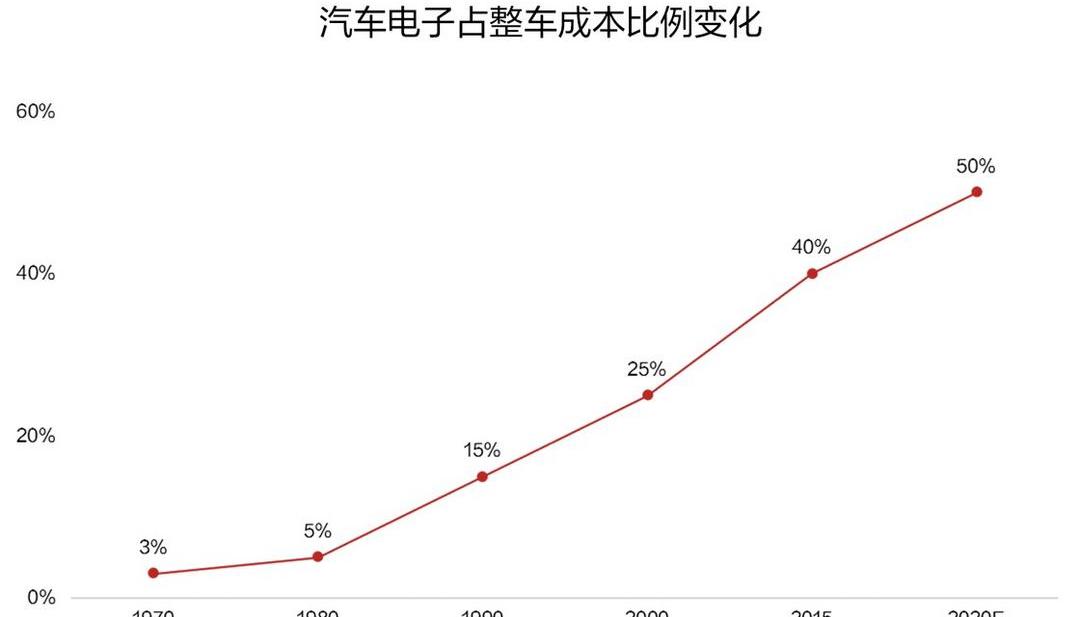

繼電視、電腦、手機之后,汽車已經成為在人們生活中扮演重要角色的“第四屏”。市場空間過萬億的汽車電子,成為蘋果、華為、三星、西門子等消費電子巨頭押注的藍海,甚至被視為“下一個蘋果產業鏈”。“未來10年最令人印象深刻的創新最有可能出現在汽車領域。”高通首席執行官史蒂夫·莫倫科夫在2017年的法蘭克福車展上預測,過去10年最具創新性的產品無疑是智能手機,一些手機應用也適用于汽車。從華為的MDC智能駕駛計算平臺,諾基亞的Here auto車載導航系統,DJI無人機公司的Horizon autopilot激光雷達,到三星、索尼、TCL推出的車載信息娛樂系統,這些知名的3C數碼企業、家電企業從1994年開始悄然進入汽車領域,如今已經成為汽車電子供應鏈中不可或缺的角色。谷歌母公司的子公司Waymo引領著自動駕駛技術的發展。松下是電動汽車領導者特斯拉的穩定動力電池供應商。恩智浦前身為飛利浦半導體事業部,被稱為汽車半導體領域的“頭號玩家”。汽車電子這塊尚未完全分配的大蛋糕,成為消費電子巨頭們激烈競爭的下一個戰場。變革風暴正式開啟了“擺脫智能機和低利潤消費電子市場的價格戰”。進入汽車行業的松下正尋求將自己重塑為汽車零部件和家用節能系統的供應商。這種說法不是借口。智能手機面臨市場飽和的艱難局面。市場研究機構互聯網數據中心(IDC)的數據顯示,2019年,全球智能手機出貨量同比下降2.25%,出貨量自2017年以來連續第三年下降;預計2023年全球智能手機出貨量將達到14.8億部,僅比2018年增長1.1%。隨著全球智能手機市場份額從第一位滑落至第三位,擺脫公司營收對iPhone的依賴成為蘋果努力的方向。雖然蘋果的“泰坦計劃”仍在水下潛行,但從其頻繁公布的汽車專利可以看出,蘋果從未放棄進軍汽車行業的計劃。汽車逐漸成為智能電子產品,這是電子消費巨頭拓展汽車業務的重要原因。吉林大學汽車研究院院長、長江學者關鑫特聘教授認為,在軟件主導的數字汽車時代,實體汽車同質化可能更加嚴重,汽車的附加值全部在軟件,汽車軟件將占汽車成本的50%以上。根據蓋世汽車的統計,在混合動力和純電動汽車中,汽車電子的成本分別占47%和65%。

來源:智研咨詢、蓋世汽車制圖:未來汽車日報據蓋世汽車研究院估算,2017-2022年全球汽車電子市場將繼續以6.7%的復合增長率增長,預計到2022年全球市場規模將達到2萬億,中國市場接近萬億。

來源:智研咨詢、蓋世汽車制圖:未來汽車日報華為輪值董事長徐志軍算了一筆賬。當智能網聯電動汽車和無人駕駛實現后,未來產業的價值和構成,“70%不在傳統的車身、底盤等領域”。這是一場蘊含巨大商機的變革風暴。一旦錯過,“10年后你會分析華為為什么沒有抓住機會”。早在1994年,韓國三星集團就致力于“汽車夢”,但“生不逢時”。1994年,時任三星集團總裁的李健熙創立了三星汽車。在他看來,汽車是多個行業共同作用的結果,汽車部門的成立將有助于三星電力、三星電子等子公司之間的合作。1998年,第一輛三星汽車下線,恰逢亞洲金融危機。汽車業務不僅沒有給三星集團帶來增長,還消耗了三星電子的大量營收和利潤,成為拖累集團的“不良資產”。1998年底,三星集團決定及時止損,聯系法國雷諾公司進行談判。2000年,雷諾以5.12億美元收購三星汽車70%的股份,將其更名為雷諾三星汽車,并與三星汽車簽訂了為期10年的商標使用合同,2010年延長至2020年。如今,雷諾三星已經成為雷諾-日產-三菱聯盟進入韓國市場的OEM廠商。收購之初,聯盟在韓國銷售的機型會打上三星的烙印,以贏得韓國消費者的青睞。日產Style A32在韓國的車型名稱是三星SM5,雷諾SUV科雷傲叫三星QM5。雖然車親自敗下陣來,但三星依然看好汽車行業。2016年,三星集團斥資80億美元收購美國汽車零部件制造商哈曼,轉向汽車電子領域(電動汽車零部件和自動駕駛等。).三星電子迄今為止最大的M&A案使得三星在全球汽車電子市場的收入份額超過了LG電子。

哈曼的成長前景——汽車信息娛樂系統和遠程信息處理市場的來源:彭博此后,越來越多的消費電子巨頭作為汽車電子零部件供應商切入潛力巨大的汽車行業。由于家電利潤日益壓縮,西門子在2014年宣布退出家電領域,更加專注于自動化和數字化。目前,西門子已為北汽新能源、寶馬、A等多家車企提供數字化解決方案……北京地鐵10號線的CBTC列車自動控制系統也是由西門子提供的。在今年1月的北美CES展上,索尼展出了一輛搭載自己圖像傳感器的自動駕駛原型車——純電動VISION-S,一度令寶馬、奔馳等大牌車企黯然失色。然而,當大量觀眾詢問上市時間和預售價格時,索尼集團總裁兼首席執行官吉田賢一郎直言“我們不賣這款車。”

VISION-S來源:索尼官方在成像和傳感解決方案上優勢明顯,僅依靠VISION-S項目驗證娛樂空間的技術和商業可能性。吉田賢一郎認為“過去10年的大趨勢是手機,未來將是移動空間。”同樣在CES展會上,中國無人機公司DJI Livox推出了一款新產品,價格遠低于同性能激光雷達。LG首次展示了車載信息服務系統webOS Auto,恩智浦展出了整個智能駕駛艙。汽車電子已經成為半導體乃至科技領域的下一個重要發力點。

恩智浦整體智能駕駛艙來源:CICC LG研究部內部人士在接受《韓時報》采訪時表示:“汽車電子零部件和系統具有巨大的增長潛力,將是未來引領LG電子的業務之一。”2019年第三季度財報顯示,LG電子正在以巨額虧損為代價投資汽車零部件解決方案部門,預計年度投資額將達到9000億韓元(約合人民幣52.93億元)。汽車“新四化”轉型還處于起步階段。雖然消費電子巨頭會給傳統零部件供應商帶來壓力,但對于產業轉型來說無疑是個好消息。下一個“蘋果產業鏈”是繼家電、電腦、手機之后的又一個全產業鏈大發展機遇,汽車行業被寄予厚望。高通CEO史蒂夫·莫倫科夫曾對第一財經表示,現在的汽車行業很像2000年的手機市場,大量技術即將顛覆行業。當時智能手機的發展路徑可以作為參考。

消費電子與汽車電子的周期、模塊、功能對比資料來源:清華汽車產業與技術戰略研究院、geist管理咨詢2007年,蘋果公司通過顛覆iPhone的傳統定義,成為智能手機時代的領導者。IPhone暢銷全球,不僅給消費電子上游產業鏈帶來了大量訂單,而且由于其產品工藝和技術的不斷迭代,產生了大量的設備更新需求。據中國報道網分析,蘋果率先將高清攝像頭、金屬機身、指紋識別等技術應用于智能手機,新技術新工藝推動了上游數控機床、平板顯示模組、SMT生產線等設備的快速普及。國內也有很多手機零部件廠商主要供應蘋果的產品,整個產業鏈被稱為“蘋果產業鏈”。安信證券認為,隨著智能駕駛和新能源汽車的加速滲透,汽車電子已經成為汽車控制系統中最重要的支撐基礎。未來,新能源汽車、無人駕駛、車載信息系統等技術將越來越成熟,汽車產業將向智能化、網聯化、深度電子化方向發展。以特斯拉為例。從特斯拉2019年Q4財報可以看出,其軟件服務的持續收費將逐漸成為未來最重要的商業模式,這也符合蘋果的閉環生態。2019年9月,特斯拉OTA更新的V10版本引入了游戲和視頻源,體驗逐漸向“第三空間”靠攏。

< img alt = "特斯拉、大眾、寶馬、曼恩、日產……= "/ee img/{ HostI }/img/20230303233406313858/7 . jpg "/>

特斯拉與蘋果軟件和應用服務的生態類比來源:安信證券研究中心2019年,特斯拉開始嘗試對軟件升級服務收費。Electrek曾就購買特斯拉的高級連接服務發起消費者調查。結果顯示,超過57.75%的用戶表示愿意購買高級連接服務。安信證券認為,特斯拉證明汽車軟件服務正向收費的商業模式成立,前提是持續為消費者創造價值。類似于蘋果iPhone十年不間斷的創新,特斯拉的OTA升級和汽車電子電氣架構重新定義了汽車行業,吸引了眾多車企紛紛效仿。"汽車將成為IT史上軟件開發量最大的單一產品."大眾汽車首席執行官赫伯特·迪斯(Herbert Diess)曾在內部表示,軟件將占未來汽車創新的90%,汽車將成為最重要的移動設備,成為“輪子上的iPhone”。2019年6月,大眾正式立項該車。軟件車載軟件開發部。預計到2025年,該部門人員規模將擴大至5000人,大眾車載軟件自研比例將從10%提升至60%以上,主導車將逐步從機械產品向電子產品轉變。這種從下游到上游的轉變,將影響整個汽車產業鏈的業務重組。傳統1級行列中,有及時向IOT(物聯網)公司方向轉型的公司,如博世;也有公司直接切割出售傳統業務,比如德爾福科技。華為、三星等消費電子巨頭以汽車電子供應商的名義迅速崛起。汽車的“智能移動”時代已經由特斯拉開啟,“局外人”輸入新鮮血液,“城市守護者”加速產業轉型。面對這種跨代的變化,激戰來了,誰主沉浮?繼電視、電腦、手機之后,汽車已經成為在人們生活中扮演重要角色的“第四屏”。市場空間過萬億的汽車電子,成為蘋果、華為、三星、西門子等消費電子巨頭押注的藍海,甚至被視為“下一個蘋果產業鏈”。“未來10年最令人印象深刻的創新最有可能出現在汽車領域。”高通首席執行官史蒂夫·莫倫科夫在2017年的法蘭克福車展上預測,過去10年最具創新性的產品無疑是智能手機,一些手機應用也適用于汽車。從華為的MDC智能駕駛計算平臺,諾基亞的Here auto車載導航系統,DJI無人機公司的Horizon autopilot激光雷達,到三星、索尼、TCL推出的車載信息娛樂系統,這些知名的3C數碼企業、家電企業從1994年開始悄然進入汽車領域,如今已經成為汽車電子供應鏈中不可或缺的角色。谷歌母公司的子公司Waymo引領著自動駕駛技術的發展。松下是電動汽車領導者特斯拉的穩定動力電池供應商。恩智浦前身為飛利浦半導體事業部,被稱為汽車半導體領域的“頭號玩家”。汽車電子這塊尚未完全分配的大蛋糕,成為消費電子巨頭們激烈競爭的下一個戰場。變革風暴正式開啟了“擺脫智能機和低利潤消費電子市場的價格戰”。進入汽車行業的松下正尋求將自己重塑為汽車零部件和家用節能系統的供應商。這種說法不是借口。智能手機面臨市場飽和的艱難局面。市場研究機構互聯網數據中心(IDC)的數據顯示,2019年,全球智能手機出貨量同比下降2.25%,出貨量自2017年以來連續第三年下降;預計2023年全球智能手機出貨量將達到14.8億部,僅比2018年增長1.1%。隨著全球智能手機市場份額從第一位滑落至第三位,擺脫公司營收對iPhone的依賴成為蘋果努力的方向。雖然蘋果的“泰坦計劃”仍在水下潛行,但從其頻繁公布的汽車專利可以看出,蘋果從未放棄進軍汽車行業的計劃。汽車逐漸成為智能電子產品,這是電子消費巨頭拓展汽車業務的重要原因。吉林大學汽車研究院院長、長江學者關鑫特聘教授認為,在軟件主導的數字汽車時代,實體汽車同質化可能更加嚴重,汽車的附加值全部在軟件,汽車軟件將占汽車成本的50%以上。根據蓋世汽車的統計,在混合動力和純電動汽車中,汽車電子的成本分別占47%和65%。

來源:智研咨詢、蓋世汽車制圖:未來汽車日報據蓋世汽車研究院估算,2017-2022年全球汽車電子市場將繼續以6.7%的復合增長率增長,預計到2022年全球市場規模將達到2萬億,中國市場接近萬億。

來源:智研咨詢、蓋世汽車制圖:未來汽車日報華為輪值董事長徐志軍算了一筆賬。當智能網聯電動汽車和無人駕駛實現后,未來產業的價值和構成,“70%不在傳統的車身、底盤等領域”。這是一場蘊含巨大商機的變革風暴。一旦錯過,“10年后你會分析華為為什么沒有抓住機會”。早在1994年,韓國三星集團就致力于“汽車夢”,但“生不逢時”。1994年,時任三星集團總裁的李健熙創立了三星汽車。在他看來,汽車是多個行業共同作用的結果,汽車部門的成立將有助于三星電力、三星電子等子公司之間的合作。1998年,第一輛三星汽車下線,恰逢亞洲金融危機。汽車業務不僅沒有給三星集團帶來增長,還消耗了三星電子的大量營收和利潤,成為拖累集團的“不良資產”。1998年底,三星集團決定及時止損,聯系法國雷諾公司進行談判。2000年,雷諾以5.12億美元收購三星汽車70%的股份,將其更名為雷諾三星汽車,并與三星汽車簽訂了為期10年的商標使用合同,2010年延長至2020年。如今,雷諾三星已經成為雷諾-日產-三菱聯盟進入韓國市場的OEM廠商。收購之初,聯盟在韓國銷售的機型會打上三星的烙印,以贏得韓國消費者的青睞。日產Style A32在韓國的車型名稱是三星SM5,雷諾SUV科雷傲叫三星QM5。雖然車親自敗下陣來,但三星依然看好汽車行業。2016年,三星集團斥資80億美元收購美國汽車零部件制造商哈曼,轉向汽車電子領域(電動汽車零部件和自動駕駛等。).三星電子迄今為止最大的M&A案使得三星在全球汽車電子市場的收入份額超過了LG電子。

哈曼的成長前景——汽車信息娛樂系統和遠程信息處理市場的來源:彭博此后,越來越多的消費電子巨頭作為汽車電子零部件供應商切入潛力巨大的汽車行業。由于家電利潤日益壓縮,西門子在2014年宣布退出家電領域,更加專注于自動化和數字化。目前,西門子已為北汽新能源、寶馬、A等多家車企提供數字化解決方案……北京地鐵10號線的CBTC列車自動控制系統也是由西門子提供的。在今年1月的北美CES展上,索尼展出了一輛搭載自己圖像傳感器的自動駕駛原型車——純電動VISION-S,一度令寶馬、奔馳等大牌車企黯然失色。然而,當大量觀眾詢問上市時間和預售價格時,索尼集團總裁兼首席執行官吉田賢一郎直言“我們不賣這款車。”

VISION-S來源:索尼官方在成像和傳感解決方案上優勢明顯,僅依靠VISION-S項目驗證娛樂空間的技術和商業可能性。吉田賢一郎認為“過去10年的大趨勢是手機,未來將是移動空間。”同樣在CES展會上,中國無人機公司DJI Livox推出了一款新產品,價格遠低于同性能激光雷達。LG首次展示了車載信息服務系統webOS Auto,恩智浦展出了整個智能駕駛艙。汽車電子已經成為半導體乃至科技領域的下一個重要發力點。

恩智浦整體智能駕駛艙來源:CICC LG研究部內部人士在接受《韓時報》采訪時表示:“汽車電子零部件和系統具有巨大的增長潛力,將是未來引領LG電子的業務之一。”2019年第三季度財報顯示,LG電子正在以巨額虧損為代價投資汽車零部件解決方案部門,預計年度投資額將達到9000億韓元(約合人民幣52.93億元)。汽車“新四化”轉型還處于起步階段。雖然消費電子巨頭會給傳統零部件供應商帶來壓力,但對于產業轉型來說無疑是個好消息。下一個“蘋果產業鏈”是繼家電、電腦、手機之后的又一個全產業鏈大發展機遇,汽車行業被寄予厚望。高通CEO史蒂夫·莫倫科夫曾對第一財經表示,現在的汽車行業很像2000年的手機市場,大量技術即將顛覆行業。當時智能手機的發展路徑可以作為參考。

消費電子與汽車電子的周期、模塊、功能對比資料來源:清華汽車產業與技術戰略研究院、geist管理咨詢2007年,蘋果公司通過顛覆iPhone的傳統定義,成為智能手機時代的領導者。IPhone暢銷全球,不僅給消費電子上游產業鏈帶來了大量訂單,而且由于其產品工藝和技術的不斷迭代,產生了大量的設備更新需求。據中國報道網分析,蘋果率先將高清攝像頭、金屬機身、指紋識別等技術應用于智能手機,新技術新工藝推動了上游數控機床、平板顯示模組、SMT生產線等設備的快速普及。國內也有很多手機零部件廠商主要供應蘋果的產品,整個產業鏈被稱為“蘋果產業鏈”。安信證券認為,隨著智能駕駛和新能源汽車的加速滲透,汽車電子已經成為汽車控制系統中最重要的支撐基礎。未來,新能源汽車、無人駕駛、車載信息系統等技術將越來越成熟,汽車產業將向智能化、網聯化、深度電子化方向發展。以特斯拉為例。從特斯拉2019年Q4財報可以看出,其軟件服務的持續收費將逐漸成為未來最重要的商業模式,這也符合蘋果的閉環生態。2019年9月,特斯拉OTA更新的V10版本引入了游戲和視頻源,體驗逐漸向“第三空間”靠攏。

< img alt = "特斯拉、大眾、寶馬、曼恩、日產……= "/ee img/{ HostI }/img/20230303233406313858/7 . jpg "/>

特斯拉與蘋果軟件和應用服務的生態類比來源:安信證券研究中心2019年,特斯拉開始嘗試對軟件升級服務收費。Electrek曾就購買特斯拉的高級連接服務發起消費者調查。結果顯示,超過57.75%的用戶表示愿意購買高級連接服務。安信證券認為,特斯拉證明汽車軟件服務正向收費的商業模式成立,前提是持續為消費者創造價值。類似于蘋果iPhone十年不間斷的創新,特斯拉的OTA升級和汽車電子電氣架構重新定義了汽車行業,吸引了眾多車企紛紛效仿。"汽車將成為IT史上軟件開發量最大的單一產品."大眾汽車首席執行官赫伯特·迪斯(Herbert Diess)曾在內部表示,軟件將占未來汽車創新的90%,汽車將成為最重要的移動設備,成為“輪子上的iPhone”。2019年6月,大眾正式立項該車。軟件車載軟件開發部。預計到2025年,該部門人員規模將擴大至5000人,大眾車載軟件自研比例將從10%提升至60%以上,主導車將逐步從機械產品向電子產品轉變。這種從下游到上游的轉變,將影響整個汽車產業鏈的業務重組。傳統1級行列中,有及時向IOT(物聯網)公司方向轉型的公司,如博世;也有公司直接切割出售傳統業務,比如德爾福科技。華為、三星等消費電子巨頭以汽車電子供應商的名義迅速崛起。汽車的“智能移動”時代已經由特斯拉開啟,“局外人”輸入新鮮血液,“城市守護者”加速產業轉型。面對這種跨代的變化,激戰來了,誰主沉浮?

日前,我們從外媒獲悉,奧迪因供應鏈問題被迫在比利時布魯塞爾工廠停產旗下旗艦純電動SUVltSUV車型etron。目前,奧迪官方已經證實該消息,表示該車型需停產幾日,但未公布具體原因。

1900/1/1 0:00:00近日,據國外媒體報道,PSA集團表示,公司2019年利潤率創下歷史新高。盡管PSA在尋求與FCA合并之際一直強調今年歐洲等市場前景黯淡。

1900/1/1 0:00:00繼電視、電腦和手機之后,汽車成為人們生活中舉足輕重的“第四塊屏”。擁有超萬億市場空間的汽車電子,成為蘋果、華為、三星、西門子等消費電子巨頭爭相押注的藍海,甚至被視為“下一個蘋果產業鏈”。

1900/1/1 0:00:002月21日,工信部公示《享受車船稅減免優惠的節約能源使用新能源汽車車型目錄》(第十四批),共有205款新能源汽車入選。

1900/1/1 0:00:002月25日上午,北京市小客車指標辦公布今年首期普通小客車指標配置數據。經審核,截至2020年2月8日24時,新能源小客車指標申請個人共有467360個有效編碼、單位共有5633家。

1900/1/1 0:00:00北京時間3月2日,北京智能車聯產業創新中心正式發布了《北京市自動駕駛車輛道路測試報告(2019年)》(簡稱:2019北京報告),在這份報告中,

1900/1/1 0:00:00