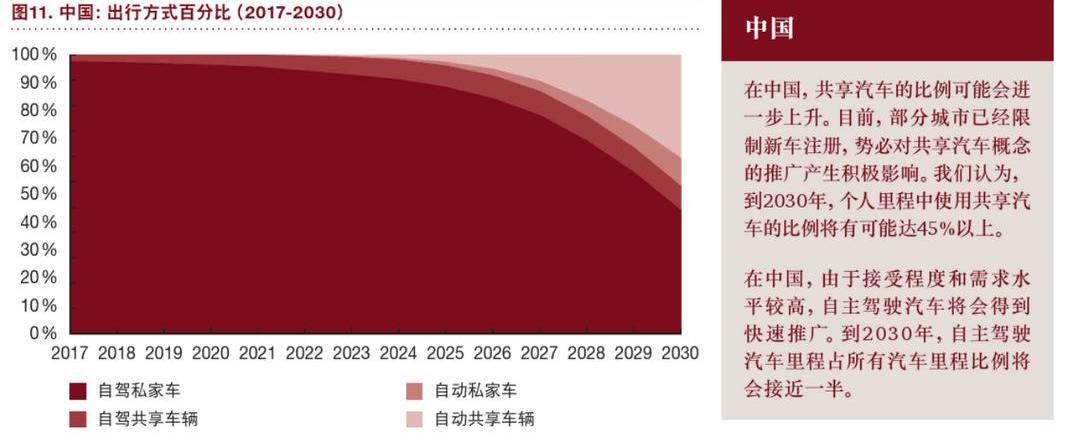

隨著科學技術的發展,汽車行業正在發生巨大的變化。從消費理念來看,人們對汽車的要求在提高,他們正在以科技實力追求為人們出行帶來便利的技術;從汽車本身的發展來看,智能網聯汽車正在成為一種新趨勢,也是企業家們追求的對象;從傳統車企的角度來看,主要通過科技實力為企業注入新鮮活力,正在改變傳統銷售理念,努力轉型為移動出行服務平臺。同時,這也使得傳統汽車制造商與科技公司之間的合作更加緊密,尤其是在汽車行業,人工智能芯片、5G無線網絡推廣建設和行業標準逐步形成,行業正朝著新的方向發展。近日,普華永道發布了一份汽車行業趨勢報告,聚焦歐洲、美國和中國三大汽車市場,盤點汽車行業電動化、自動化、共享化、互聯互通和年度更新五大趨勢,構建截至2030年的未來市場發展模式。以下是報告的亮點:亮點1:未來,汽車將實現電動化、自動化、共享化、互聯化和逐年更新。電動:汽車零排放一直是全球倡議,可以為環境保護做出突出貢獻;自動化:隨著人工智能、機器學習和深度神經網絡的快速發展,即使在復雜的交通情況下也不需要人工干預,這將顛覆個人出行平臺的應用;共享:共享經濟正在逐步實現經濟可行性;互聯:車輛互聯技術正在形成,適用于Car2Car和Car2X之間的通信。它還涵蓋了車內乘客與外界之間的網絡連接。未來,乘客將能夠在駕駛時交流、工作、上網和使用多媒體服務。逐年更新:電動、自動化、互聯共享等發展主題將顯著推動汽車行業的創新速度。總的來說,這將給用戶帶來簡單、安全和經濟的體驗。同時,個人出行解決方案的改革將推動汽車行業的進一步轉型。基于當前汽車保有量和新車銷售對制造商和供應商未來商業模式的影響,普華永道通過關注歐洲、美國和中國市場,從用戶出發,構建了截至2030年的未來市場發展模式。從影響模型的外部因素來看:1。旅行習慣會改變,這主要是基于克服技術障礙。普華永道預測,到2030年,超過三分之一的里程將涉及共享概念;

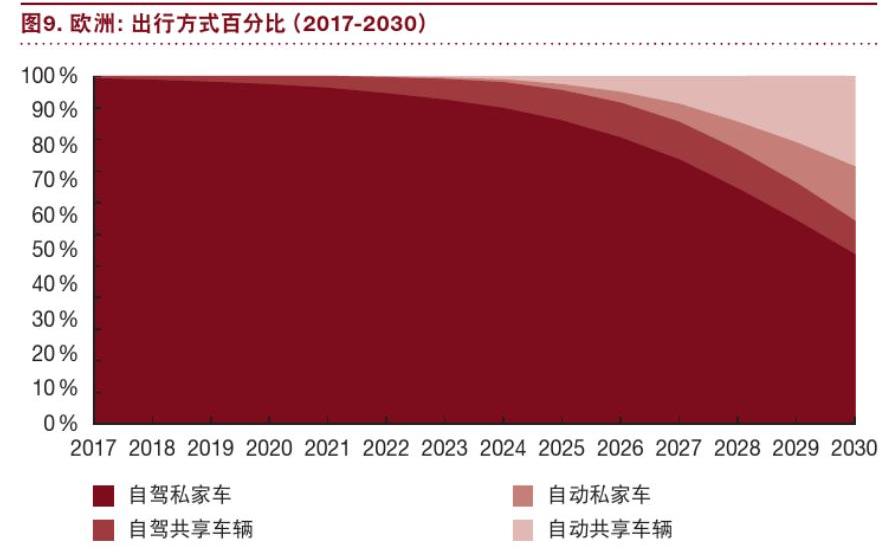

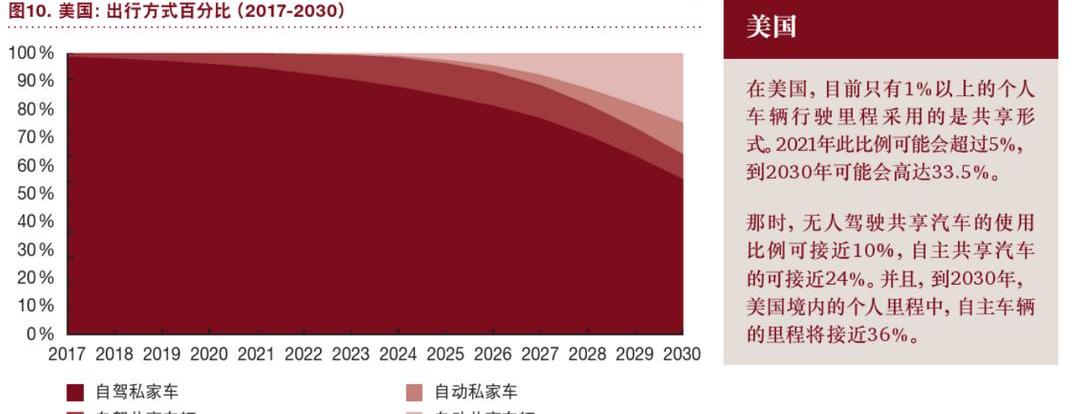

同時,用戶行為將更接近自動出行(到2030年,這一比例甚至可能上升到40%,預計歐美的發展速度將大致平行,中國的共享和自動出行滲透速度將超過西方世界)。中國有望成為汽車工業轉型的領先國家。2.更多人的里程將會延長。普華永道預測,到2030年,歐洲的個人里程將增長23%,達到5.88萬億公里(汽車里程可達4.2萬億公里),美國將增長24%,中國將增長183%。3.未來汽車的使用強度將顯著提高,未來汽車壽命里程增加的假設與自動互聯駕駛減少事故的優勢密切相關。建模結果表明,未來一些市場的汽車數量將大幅下降。普華永道預測,到2030年,歐洲的汽車數量將從2.8億輛減少到2億輛。中國的汽車數量將達到2.75億輛。然而,這也表明汽車銷量將繼續上升。據預測,到2030年,美國新車銷量將達到近2200萬輛,增長20%,而對中國來說,其預測銷量將達到3500萬輛,增幅超過30%。此外,這也表明自動駕駛和電動化技術將相輔相成。據預測,到2030年,純內燃機在歐盟新車銷量中的比例可能只有個位數。在這種情況下,超過55%的新車將完全電動化,40%的新車仍將使用與內燃機相結合的混合動力驅動技術。

三個啟示:1。研發投入的快速分配。總體結論顯示,2015年至2016年間,汽車行業的研發支出下降了4%(這一時期最顯著的特征是數字化創新和轉型)。據估計,到2020年,該領域的投資將下降19%。此外,其研究結論表明,與競爭對手相比,投資于研發計量而非產品范圍的企業表現出了強勁的增長;2.將在2020年至2025年期間確定長期發展結構。制造商和供應商必須面對利潤的下降,他們還必須考慮投資旅游服務提供商,以抵消其核心業務的減少。與此同時,新車銷量的增長也要求制造商增加必要硬件的產能投入,并貫徹靈活性和可擴展性的理念。3.未來的商業模式涵蓋汽車銷售和運營。未來,汽車制造商應該充分考慮商業模式。工廠將不再是汽車價值鏈的最后一環,價值鏈將延伸到汽車的整個生命周期,直到被回收。其次,用戶將不再只是車輛的直接買家,涵蓋所有產品用戶,包括私人和使用共享。亮點2:技術推動變革。普華永道表示,具有技術頭腦的年輕一代將在未來幾年推動可持續便捷出行解決方案的發展中發揮關鍵作用,也將展現出歷代人的態度和行為。它預測,到2030年,中國的城市地區可能會趕上美國和歐洲,甚至可能超過它們。在技術變革下,普華永道認為,互聯+自動化可以促進自主+共享模式的形成,而自主+共享可以促進互聯+電氣技術的發展,兩者之間的關系是相輔相成的。總的來說,未來的出行方式將是:1。使用而非占有;2.網絡汽車分時租賃與協同發展;3.人們對自動駕駛技術的期望越來越高。同時,還分析了共享汽車的發展模式。

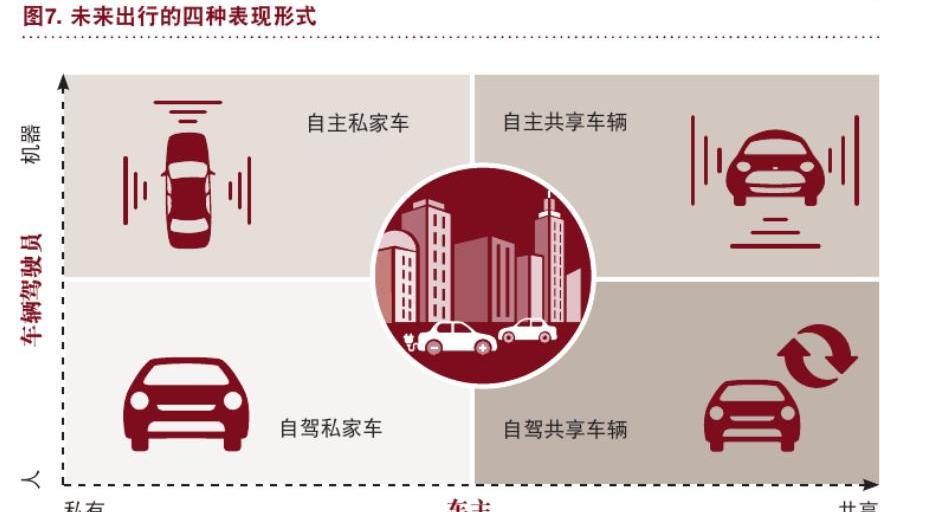

普華永道的報告將自動化和共享聯系起來,顯示出行方式將有四個維度:1。無法共享,也無法自動駕駛;2.已經能夠共享,但不能自動駕駛;3.未能共享自動駕駛的能力;

4.可以自動共享和駕駛。

報告指出,在無人駕駛模式下,分時汽車和網絡汽車在技術上是相同的。然而,商業模式仍然存在差異:汽車分時用戶會為特定的車型選擇特定的品牌,而在線汽車用戶則對特定的交通服務提供商感興趣。個人用戶肯定會在兩種模式之間切換,這意味著這兩種模式都具有明顯的商業潛力。

該公司表示,汽車的未來不僅是共享和自動化,還將是互聯和電氣化。該公司預測,未來絕大多數4級和5級自動駕駛汽車將是電動汽車,這也表明了更大互聯網的可能性。亮點3:全球汽車出行市場的變化受到用戶角色變化趨勢的影響。普華永道的報告預測,到2030年,自動和共享出行方式將更加普遍。由于法律、政策和技術的限制,它根據保守的預測策略預測了歐洲、美國和中國未來的旅行模式。

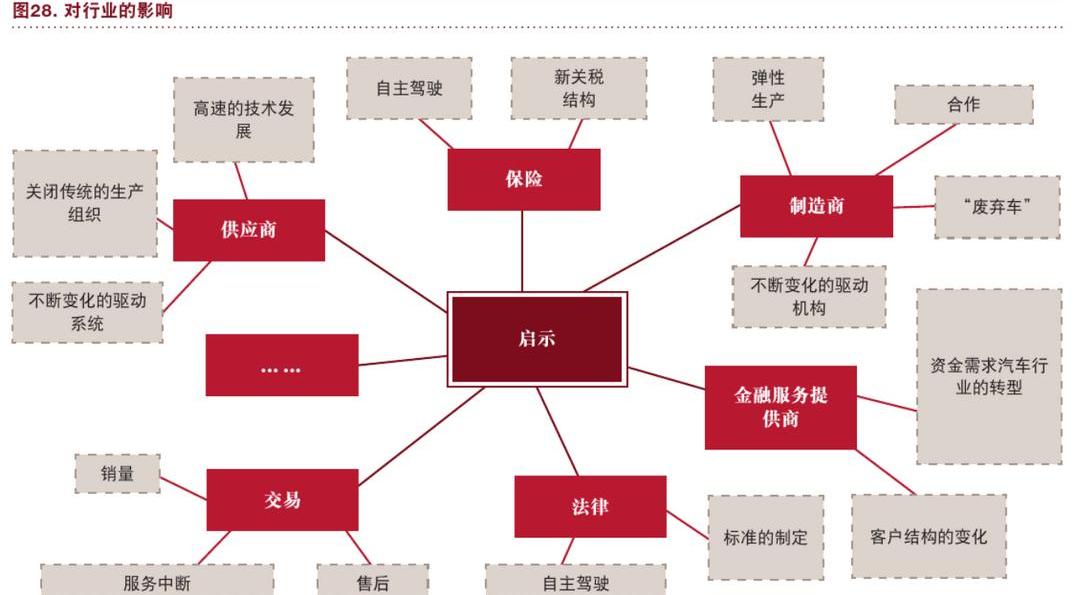

亮點四:新出行對行業的影響普華永道報告顯示,汽車行業的全面快速重組將對整個行業和價值鏈產生深遠影響。

為了應對挑戰,它指出,制造商和供應商應準確、快速地分配預算,研發應關注軟件和服務,以及車輛制造和模塊化的可行性。軟件需要提高產品的性能,而服務需要為客戶提供額外的功能,其用戶友好性需要不斷提高。應采取的措施:1。加大對軟件和服務業研發領域的再投資分配;根據該報告,傳統制造商和供應商在未來幾年將非常脆弱。一方面,他們將不得不面對利潤率的下降趨勢;另一方面,他們需要在電動汽車和新興的以客戶為導向的創新方面進行更多投資。與此同時,越來越多的競爭對手將涌向市場,傳統制造商的發展將更加困難。據預測,到2020-2025年,這些競爭將達到白熱化狀態,這也是制造商和供應商的關鍵一年。2.建立以客戶為導向的產品研發能力,投資電動化,以應對同期內燃機邊際利潤率的下降;因此,報告指出,制造商必須想辦法在未來繼續投資,他們的業務核心將不再僅僅是產品,而是旅行服務。制造商有兩種選擇,一種是繼續提供大規模的車隊服務,另一種是成為服務提供商。3.商業模式需要轉變,連接硬件和軟件,以提供清晰直觀的旅行計劃,并重新審視商業目標。隨著科學技術的發展,汽車行業正在發生巨大的變化。從消費理念來看,人們對汽車的要求在提高,他們正在以科技實力追求為人們出行帶來便利的技術;從汽車本身的發展來看,智能網聯汽車正在成為一種新趨勢,也是企業家們追求的對象;

從傳統車企的角度來看,主要通過科技實力為企業注入新鮮活力,正在改變傳統銷售理念,努力轉型為移動出行服務平臺。同時,這也使得傳統汽車制造商與科技公司之間的合作更加緊密,尤其是在汽車行業,人工智能芯片、5G無線網絡推廣建設和行業標準逐步形成,行業正朝著新的方向發展。近日,普華永道發布了一份汽車行業趨勢報告,聚焦歐洲、美國和中國三大汽車市場,盤點汽車行業電動化、自動化、共享化、互聯互通和年度更新五大趨勢,構建截至2030年的未來市場發展模式。以下是報告的亮點:亮點1:未來,汽車將實現電動化、自動化、共享化、互聯化和逐年更新。電動:汽車零排放一直是全球倡議,可以為環境保護做出突出貢獻;自動化:隨著人工智能、機器學習和深度神經網絡的快速發展,即使在復雜的交通情況下也不需要人工干預,這將顛覆個人出行平臺的應用;共享:共享經濟正在逐步實現經濟可行性;互聯:車輛互聯技術正在形成,適用于Car2Car和Car2X之間的通信。它還涵蓋了車內乘客與外界之間的網絡連接。未來,乘客將能夠在駕駛時交流、工作、上網和使用多媒體服務。逐年更新:電動、自動化、互聯共享等發展主題將顯著推動汽車行業的創新速度。總的來說,這將給用戶帶來簡單、安全和經濟的體驗。同時,個人出行解決方案的改革將推動汽車行業的進一步轉型。基于當前汽車保有量和新車銷售對制造商和供應商未來商業模式的影響,普華永道通過關注歐洲、美國和中國市場,從用戶出發,構建了截至2030年的未來市場發展模式。從影響模型的外部因素來看:1。旅行習慣會改變,這主要是基于克服技術障礙。普華永道預測,到2030年,超過三分之一的里程將涉及共享概念;

同時,用戶行為將更接近自動出行(到2030年,這一比例甚至可能上升到40%,預計歐美的發展速度將大致平行,中國的共享和自動出行滲透速度將超過西方世界)。中國有望成為汽車工業轉型的領先國家。2.更多人的里程將會延長。普華永道預測,到2030年,歐洲的個人里程將增長23%,達到5.88萬億公里(汽車里程可達4.2萬億公里),美國將增長24%,中國將增長183%。3.未來汽車的使用強度將顯著提高,未來汽車壽命里程增加的假設與自動互聯駕駛減少事故的優勢密切相關。建模結果表明,未來一些市場的汽車數量將大幅下降。普華永道預測,到2030年,歐洲的汽車數量將從2.8億輛減少到2億輛。中國的汽車數量將達到2.75億輛。然而,這也表明汽車銷量將繼續上升。據預測,到2030年,美國新車銷量將達到近2200萬輛,增長20%,而對中國來說,其預測銷量將達到3500萬輛,增幅超過30%。此外,這也表明自動駕駛和電動化技術將相輔相成。據預測,到2030年,純內燃機在歐盟新車銷量中的比例可能只有個位數。在這種情況下,超過55%的新車將完全電動化,40%的新車仍將使用與內燃機相結合的混合動力驅動技術。

三個啟示:1。研發投入的快速分配。總體結論顯示,2015年至2016年間,汽車行業的研發支出下降了4%(這一時期最顯著的特征是數字化創新和轉型)。據估計,到2020年,該領域的投資將下降19%。此外,其研究結論表明,與競爭對手相比,投資于研發計量而非產品范圍的企業表現出了強勁的增長;2.將在2020年至2025年期間確定長期發展結構。制造商和供應商必須面對利潤的下降,他們還必須考慮投資旅游服務提供商,以抵消其核心業務的減少。與此同時,新車銷量的增長也要求制造商增加必要硬件的產能投入,并貫徹靈活性和可擴展性的理念。3.未來的商業模式涵蓋汽車銷售和運營。未來,汽車制造商應該充分考慮商業模式。工廠將不再是汽車價值鏈的最后一環,價值鏈將延伸到汽車的整個生命周期,直到被回收。其次,用戶將不再只是車輛的直接買家,涵蓋所有產品用戶,包括私人和使用共享。亮點2:技術推動變革。普華永道表示,具有技術頭腦的年輕一代將在未來幾年推動可持續便捷出行解決方案的發展中發揮關鍵作用,也將展現出歷代人的態度和行為。它預測,到2030年,中國的城市地區可能會趕上美國和歐洲,甚至可能超過它們。在技術變革下,普華永道認為,互聯+自動化可以促進自主+共享模式的形成,而自主+共享可以促進互聯+電氣技術的發展,兩者之間的關系是相輔相成的。總的來說,未來的出行方式將是:1。使用而非占有;2.網絡汽車分時租賃與協同發展;3.人們對自動駕駛技術的期望越來越高。同時,還分析了共享汽車的發展模式。

普華永道的報告將自動化和共享聯系起來,顯示出行方式將有四個維度:1。無法共享,也無法自動駕駛;2.已經能夠共享,但不能自動駕駛;3.未能共享自動駕駛的能力;

4.可以自動共享和駕駛。

報告指出,在無人駕駛模式下,分時汽車和網絡汽車在技術上是相同的。然而,商業模式仍然存在差異:汽車分時用戶會為特定的車型選擇特定的品牌,而在線汽車用戶則對特定的交通服務提供商感興趣。個人用戶肯定會在兩種模式之間切換,這意味著這兩種模式都具有明顯的商業潛力。

該公司表示,汽車的未來不僅是共享和自動化,還將是互聯和電氣化。該公司預測,未來絕大多數4級和5級自動駕駛汽車將是電動汽車,這也表明了更大互聯網的可能性。亮點3:全球汽車出行市場的變化受到用戶角色變化趨勢的影響。普華永道的報告預測,到2030年,自動和共享出行方式將更加普遍。由于法律、政策和技術的限制,它根據保守的預測策略預測了歐洲、美國和中國未來的旅行模式。

亮點四:新出行對行業的影響普華永道報告顯示,汽車行業的全面快速重組將對整個行業和價值鏈產生深遠影響。

為了應對挑戰,它指出,制造商和供應商應準確、快速地分配預算,研發應關注軟件和服務,以及車輛制造和模塊化的可行性。軟件需要提高產品的性能,而服務需要為客戶提供額外的功能,其用戶友好性需要不斷提高。應采取的措施:1。加大對軟件和服務業研發領域的再投資分配;根據該報告,傳統制造商和供應商在未來幾年將非常脆弱。一方面,他們將不得不面對利潤率的下降趨勢;另一方面,他們需要在電動汽車和新興的以客戶為導向的創新方面進行更多投資。與此同時,越來越多的競爭對手將涌向市場,傳統制造商的發展將更加困難。據預測,到2020-2025年,這些競爭將達到白熱化狀態,這也是制造商和供應商的關鍵一年。2.建立以客戶為導向的產品研發能力,投資電動化,以應對同期內燃機邊際利潤率的下降;因此,報告指出,制造商必須想辦法在未來繼續投資,他們的業務核心將不再僅僅是產品,而是旅行服務。制造商有兩種選擇,一種是繼續提供大規模的車隊服務,另一種是成為服務提供商。3.商業模式需要轉變,連接硬件和軟件,以提供清晰直觀的旅行計劃,并重新審視商業目標。

標簽:

2017年是奇瑞汽車誕生二十周年。這家曾為自主品牌大哥的老牌車企,歷經浮沉,見證了中國汽車產業的發展。

1900/1/1 0:00:00據外媒報道,迪拜道路與交通管理局(RoadsandTransportAuthority,RTA)與HERE簽訂合作備忘錄(MemorandumofUnderstanding,MoU),

1900/1/1 0:00:00無人駕駛汽車在美國獲得商用許可。

1900/1/1 0:00:00近期未來出行領域有兩條重要的新聞引發了熱議,一是谷歌訴訟Uber自動駕駛商業侵權案雙方達成諒解,Uber付出價值約245億美元股份與谷歌和解。

1900/1/1 0:00:00隨著人們環保意識的逐漸增強,傳統油氣然料車可能將被淘汰掉,新能源汽車將成為各大汽車廠商的戰場。

1900/1/1 0:00:00特斯拉汽車2月8日公布了2017財年第四季度財報。

1900/1/1 0:00:00