回顧2017年國內動力電池市場格局,可以得出這樣的結論:電池企業的利潤正在不斷壓縮,整體產能過剩已成定局。[歡迎訂閱:第一電氣研究院2017年新能源汽車產業系列研究報告]壓縮利潤動力電池是新能源汽車的核心部件,其成本占整車的40%。GGII數據顯示,2017年,中國動力電池四大關鍵材料(陽極和陰極材料、隔膜和電解質)的產值為610億元,同比增長62%。陰極材料產值占比最大,達到71.5%。其中,陰極材料產值增長最大,主要是因為2017年電解鈷增長超過100%,碳酸鋰價格上漲超過30%,這使得陰極材料價格大幅上漲。

資料來源:信義投資、光大證券研究所;分析制表:第一電力研究院電解液:四大材料中唯一產值下降的材料,因為主要原材料六氟磷酸鋰的價格從2017年初的35萬/噸下降到15萬/噸,使電解液的價格從7.5萬至8.5萬/噸降至4萬至6萬/噸。資料來源:信義投資、光大證券研究所;分析制表:第一電力研究院的正極材料占電池總成本的30%~40%,其性能直接決定了動力鋰電池的產能極限,而動力鋰電池是產業鏈的核心部分,其價格走勢影響最大。近兩年,三元陰極的價格仍處于較高水平,而磷酸亞鐵鋰陰極的價格有所下降。未來,隨著對高能量密度的要求,三元電池的比例不會降低,這意味著正極材料的價格將保持不變。申萬宏源的研究報告頁面顯示,自2016年以來,作為原材料的電解鈷價格基本上單邊上漲。盡管最近有所下降,但仍在40萬元/噸左右。陽極材料:產品技術和市場非常成熟,龍頭的規模優勢和資金實力日益凸顯。根據GGII調查,2016年,國內陽極材料產量為11.83萬噸,同比增長62.5%。2015年,中國陽極材料產量為7.28萬噸,同比增長42.7%。陽極材料生產排名前三的公司市場份額超過一半,領先的規模優勢突出。國內陽極材料排名前三的公司分別是貝特瑞、上海杉杉和江西紫晨(公司全資子公司)。2016年,這三家公司的國內市場份額均超過55%,規模和客戶優勢突出。隔膜:鋰離子電池組件中技術含量最高的部分,平均價格已從2016年的4.2元/平方米降至3.5元/平方公里。高科技壁壘導致中國70%以上的高端分離器仍依賴進口。同時,進口隔膜的高昂價格給國內鋰離子電池制造商帶來了一定壓力,促使他們在選擇供應商時向性價比更合理的國產替代隔膜傾斜。綜上所述,動力電池原材料價格整體沒有出現下降趨勢,這使得動力電池價格略有下降。2017年,各動力電池公司的毛利潤迅速下降,最重要的原因是價格下跌和原材料成本下降。面對2018年補貼衰退的大概率,電池制造商被迫降價是不可避免的。根據高新技術鋰電池研究所GGII數據,2017年底動力電池單體價格較2017年初下降20%~25%。磷酸亞鐵鋰中的動力電池價格從年初的1.8~1.9元/Wh降至年底的1.45~1.55元/Wh;

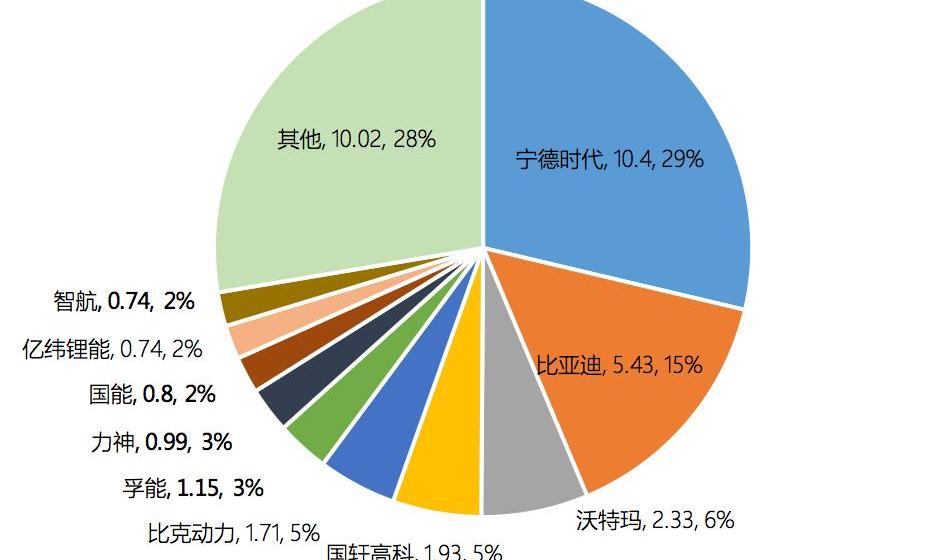

三元電池組的價格從年初的1.7~1.8元/Wh降至年底的1.4~1.5元/Wh。產能過剩已成定局。根據GGII調查數據,2017年中國動力電池產量為44.5GWh。但根據第一電氣研究院的計算,2017年我國動力電池裝機容量實際上只有36.24GWh,這表明整體庫存約占總產量的18.7%。公開信息顯示,當代安培科技股份有限公司將在2020年將產能擴大至50GWh,比亞迪將在2018年擴大至26GWh,天津力神將在2020年度擴大至20GWh,億緯鋰業將在2017年度擴大至9GWh,遠東福斯特將在2018年度擴大至22GWh,沃特瑪將在2017年擴大至20GW,總計147GWh。如果一輛新能源汽車配備55kWh的電池,相當于組裝了267萬輛汽車,如果按40kWh/輛計算,可以組裝368萬輛汽車。以上只是7家動力電池公司的產能規劃,但相比之下,國內動力電池制造商的數量接近140家。通過預測未來幾年中國新能源汽車的生產和銷售情況,并根據工信部出廠合格證的產量數據,到2020年,中國動力鋰電池的總需求約為90GWh,到2025年,動力電池的需求將達到310GWh。磷酸鐵鋰電池未來1-2年將面臨嚴重產能過剩,三元鋰電池將出現階段性產能過剩,中長期仍有較大增長空間。市場加速洗牌2017年動力電池企業裝機容量排名。

數據來源:基于工業和信息化部車輛出廠合格證的數據計算;

分析繪圖:2017年,當代安培科技有限公司壟斷了第一電氣研究院近30%的動力電池出貨量,比亞迪緊隨其后。裝機容量排名前十的動力電池企業總數約為26.22Wh,占總數的72.3%。僅當代安培技術有限公司和比亞迪就占據了動力電池市場的44%。無論是通過上市還是分拆,強大的巨頭都將通過擴大規模和技術優勢來進一步增強競爭力。強者越強,小微電池企業就會越弱。以上分析摘自《2017中國動力電池行業發展報告》,該報告共七章,39000多字。它由第一電氣研究所生產。它從產業發展的實際出發,利用全面準確的數據分析來分析市場,解讀政策和產業鏈的關鍵環節,衡量技術進步,預測未來趨勢。《2017年新能源汽車產業系列研究報告》分為七部分:《2017年中國新能源乘用車產業發展報告》,《2017全球新能源汽車產業發展報告》和《2017中國動力電池產業》。如果您需要訂閱,請聯系:李女士,電話:13520993710,(010)51994336電子郵件:ll@d1ev.com.回顧2017年國內動力電池市場格局,可以得出這樣的結論:電池企業的利潤正在不斷壓縮,整體產能過剩已成定局。[歡迎訂閱:第一電氣研究院2017年新能源汽車產業系列研究報告]壓縮利潤動力電池是新能源汽車的核心部件,其成本占整車的40%。GGII數據顯示,2017年,中國動力電池四大關鍵材料(陽極和陰極材料、隔膜和電解質)的產值為610億元,同比增長62%。陰極材料產值占比最大,達到71.5%。其中,陰極材料產值增長最大,主要是因為2017年電解鈷增長超過100%,碳酸鋰價格上漲超過30%,這使得陰極材料價格大幅上漲。

資料來源:信義投資、光大證券研究所;分析制表:第一電力研究院電解液:四大材料中唯一產值下降的材料,因為主要原材料六氟磷酸鋰的價格從2017年初的35萬/噸下降到15萬/噸,使電解液的價格從7.5萬至8.5萬/噸降至4萬至6萬/噸。資料來源:信義投資、光大證券研究所;

分析制表:第一電力研究院的正極材料占電池總成本的30%~40%,其性能直接決定了動力鋰電池的產能極限,而動力鋰電池是產業鏈的核心部分,其價格走勢影響最大。近兩年,三元陰極的價格仍處于較高水平,而磷酸亞鐵鋰陰極的價格有所下降。未來,隨著對高能量密度的要求,三元電池的比例不會降低,這意味著正極材料的價格將保持不變。申萬宏源的研究報告頁面顯示,自2016年以來,作為原材料的電解鈷價格基本上單邊上漲。盡管最近有所下降,但仍在40萬元/噸左右。陽極材料:產品技術和市場非常成熟,龍頭的規模優勢和資金實力日益凸顯。根據GGII調查,2016年,國內陽極材料產量為11.83萬噸,同比增長62.5%。2015年,中國陽極材料產量為7.28萬噸,同比增長42.7%。陽極材料生產排名前三的公司市場份額超過一半,領先的規模優勢突出。國內陽極材料排名前三的公司分別是貝特瑞、上海杉杉和江西紫晨(公司全資子公司)。2016年,這三家公司的國內市場份額均超過55%,規模和客戶優勢突出。隔膜:鋰離子電池組件中技術含量最高的部分,平均價格已從2016年的4.2元/平方米降至3.5元/平方公里。高科技壁壘導致中國70%以上的高端分離器仍依賴進口。同時,進口隔膜的高昂價格給國內鋰離子電池制造商帶來了一定壓力,促使他們在選擇供應商時向性價比更合理的國產替代隔膜傾斜。綜上所述,動力電池原材料價格整體沒有出現下降趨勢,這使得動力電池價格略有下降。2017年,各動力電池公司的毛利潤迅速下降,最重要的原因是價格下跌和原材料成本下降。面對2018年補貼衰退的大概率,電池制造商被迫降價是不可避免的。根據高新技術鋰電池研究所GGII數據,2017年底動力電池單體價格較2017年初下降20%~25%。磷酸亞鐵鋰中的動力電池價格從年初的1.8~1.9元/Wh降至年底的1.45~1.55元/Wh;

三元電池組的價格從年初的1.7~1.8元/Wh降至年底的1.4~1.5元/Wh。產能過剩已成定局。根據GGII調查數據,2017年中國動力電池產量為44.5GWh。但根據第一電氣研究院的計算,2017年我國動力電池裝機容量實際上只有36.24GWh,這表明整體庫存約占總產量的18.7%。公開信息顯示,當代安培科技股份有限公司將在2020年將產能擴大至50GWh,比亞迪將在2018年擴大至26GWh,天津力神將在2020年度擴大至20GWh,億緯鋰業將在2017年度擴大至9GWh,遠東福斯特將在2018年度擴大至22GWh,沃特瑪將在2017年擴大至20GW,總計147GWh。如果一輛新能源汽車配備55kWh的電池,相當于組裝了267萬輛汽車,如果按40kWh/輛計算,可以組裝368萬輛汽車。以上只是7家動力電池公司的產能規劃,但相比之下,國內動力電池制造商的數量接近140家。通過預測未來幾年中國新能源汽車的生產和銷售情況,并根據工信部出廠合格證的產量數據,到2020年,中國動力鋰電池的總需求約為90GWh,到2025年,動力電池的需求將達到310GWh。磷酸鐵鋰電池未來1-2年將面臨嚴重產能過剩,三元鋰電池將出現階段性產能過剩,中長期仍有較大增長空間。市場加速洗牌2017年動力電池企業裝機容量排名。

數據來源:基于工業和信息化部車輛出廠合格證的數據計算;分析繪圖:2017年,當代安培科技有限公司壟斷了第一電氣研究院近30%的動力電池出貨量,比亞迪緊隨其后。裝機容量排名前十的動力電池企業總數約為26.22Wh,占總數的72.3%。僅當代安培技術有限公司和比亞迪就占據了動力電池市場的44%。無論是通過上市還是分拆,強大的巨頭都將通過擴大規模和技術優勢來進一步增強競爭力。強者越強,小微電池企業就會越弱。以上分析摘自《2017中國動力電池行業發展報告》,該報告共七章,39000多字。它由第一電氣研究所生產。它從產業發展的實際出發,利用全面準確的數據分析來分析市場,解讀政策和產業鏈的關鍵環節,衡量技術進步,預測未來趨勢。《2017年新能源汽車產業系列研究報告》分為七部分:《2017年中國新能源乘用車產業發展報告》,《2017全球新能源汽車產業發展報告》和《2017中國動力電池產業》。如果您需要訂閱,請聯系:李女士,電話:13520993710,(010)51994336電子郵件:ll@d1ev.com.

標簽:比亞迪

據外媒報道,Indra加入了國際公共交通運輸聯盟(InternationalUnionofPublicTransport,UITP),

1900/1/1 0:00:00近期未來出行領域有兩條重要的新聞引發了熱議,一是谷歌訴訟Uber自動駕駛商業侵權案雙方達成諒解,Uber付出價值約245億美元股份與谷歌和解。

1900/1/1 0:00:00日前,歐寶負責人宣布,2019年歐寶將開始在西班牙薩拉戈薩(Zaragoza)工廠生產Corsa車型,2020年推出其純電動版產品,同時,沃克斯豪爾也將生產同平臺車型。

1900/1/1 0:00:00據外媒報道,全球交通技術公司(GlobalTrafficTechnologies,GTT)發布了新款移動出行應用,旨在幫助交通部門縮短交通出行時間并提升運營管理,使交通服務更為智能化、互聯化。

1900/1/1 0:00:00現代汽車今年在中國市場因遭受薩德事件影響而表現欠佳,但縱觀其2017年的表現,其在新能源領域的表現還是令人津津樂道。另外,在傳言長城汽車有意收購FCA時,現代汽車同時也浮出水面。

1900/1/1 0:00:002017年是奇瑞汽車誕生二十周年。這家曾為自主品牌大哥的老牌車企,歷經浮沉,見證了中國汽車產業的發展。

1900/1/1 0:00:00