2022年對于所有新能源車企來說,注定是充滿波折的一年,但也是非常可喜的一年。

突發的疫情、芯片的短缺、動力電池原材料價格的劇烈波動一方面帶來了負面效應,另一方面又迎來了油價飆升導致燃油車成本飆升、購置稅和國家補貼延后等正面效應,最終反饋到整個市場。累計銷量和滲透率都上去了,已經證明了很多東西。

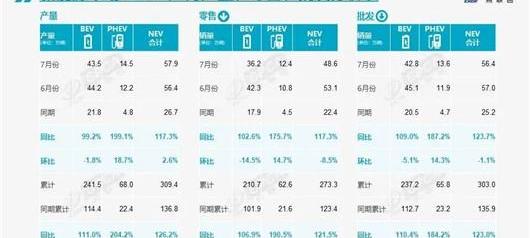

作為最新論據,從乘聯會公布的終端成績單來看,7月新能源乘用車批發銷量達56.4萬輛,同比增長123.7%;1-7月,新能源乘用車批發銷量303萬輛,同比增長123.0%。

7月份,新能源乘用車零售量達到48.6萬輛,同比增長117.3%;1-7月,國內新能源乘用車零售量273.3萬輛,同比增長121.5%。

同時,7月份新能源汽車生產企業批發滲透率達到26.4%,比2021年7月份16.6%的滲透率高出9.8個百分點。7月國內新能源汽車零售滲透率達到26.7%,比2021年7月14.8%的滲透率提高了11.9個百分點。

總體趨勢可以用優秀來形容。放眼純電動市場,A00+A0純電動汽車繼續表現不俗。其中A00批發銷量達到13萬輛,環比增長11%,占總份額的30%,A0批發銷量達到8.9萬輛,占總份額的21%。

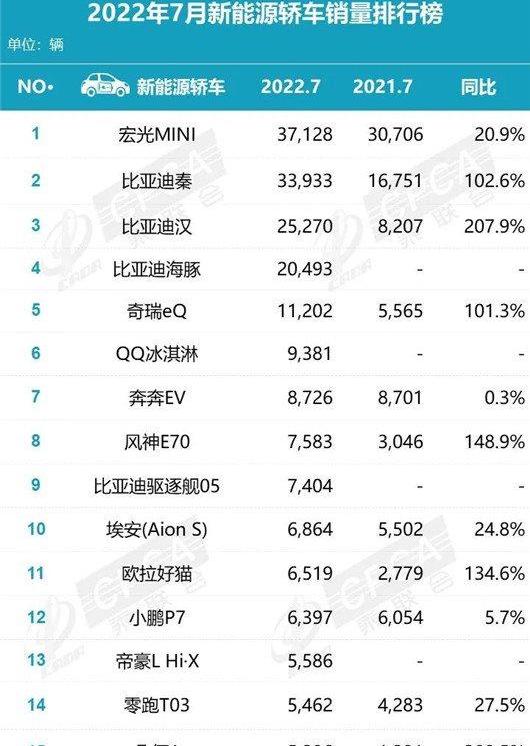

在零售新能源汽車的子車型榜單中,以五菱洪光MINIEV、奇瑞eQ、奇瑞QQ冰淇淋、長安奔奔EV、零跑T03為代表的選手也牢牢守住了自己的陣地。

但作為旁觀者,我還是對他們有一些固有的偏見,總覺得這個板塊目前的繁榮更像是虛火。

尤其是隨著整車制造成本的快速上升和新能源整體價格的大幅下降,留給A00+A0純電動汽車的盈利空間無疑在縮小。換句話說,隨著錢越來越難賺,那個虛火也有了要澆滅的姿勢。

而且不可避免的是,A00+A0純電動車自始至終在產品定位上都有很大的局限性。對于正在向新能源轉型的車企來說,一旦過于看重,就很容易陷入專注于“低端路線”的泥潭。

未來想要刷新整體形象,難度幾何級增加。以本文提到的熱銷玩家為例,他們此刻確實可以算是美味的“蜂蜜”,但時間軸一旦拉長,是否會成為制約其背后品牌向上沖鋒的“砒霜”就無法保證了。

此外,受限于單車價格,一旦過多精力集中在A00+A0純電動汽車上,也不利于車企在輔助駕駛、智能駕駛艙甚至三電技術上的自研經驗積累。

然而就在最近,隨著新勢力造車頭部梯隊成員蔚來的爆紅,除了NIO和Alps,正在籌劃第三個汽車品牌覆蓋20萬元以下低端市場。在內部,這三者一直被視為豐田集團“雷克薩斯、豐田和鈴木”的階梯式矩陣。

此外,比亞迪“海洋網”旗下的第三款新車海鷗在外觀和內飾諜照方面也正式曝光。更有趣的是,由于同框中有海豚,有明顯參照物作為對比,已經可以知道前者的大小,確定這款純電動汽車負責開拓A0新能源市場。

同時可以預見的是,比亞迪海鷗在配置方面將繼續搭載葉片電池,綜合續航最長或達到400公里。擁有L2級輔助駕駛、液晶儀表、中控大屏,誕生于全新的純電動高壓平臺。我相信它不會缺席。相比目前市面上的眾多競品,“越級配置”將成為其最大的標簽。

而新上市的上汽通用五菱KIWIEV,在售價8萬元左右的基礎上,成功裝載了來自DJI的L2+級輔助駕駛“全家桶”。結合各種跡象,我們逐漸開始發現一些關于A00+A0純電動車的固有偏見,可能有失偏頗。

與其說這個細分市場的繁榮是虛火,不如說是向著品質和智能的迭代變化。在這個過程中,必然會經歷巨大的陣痛,甚至是混亂和野蠻生長。

然而,隨著時間的流逝……洗牌的加劇,真正能從中分一杯羹的,都是順應行業規則和用戶需求的強者。的確,錢越來越難賺,但也越來越集中,頭部玩家總是有利可圖。2022年對于所有新能源車企來說,注定是充滿波折的一年,但也是非常可喜的一年。

突發的疫情、芯片的短缺、動力電池原材料價格的劇烈波動一方面帶來了負面效應,另一方面又迎來了油價飆升導致燃油車成本飆升、購置稅和國家補貼延后等正面效應,最終反饋到整個市場。累計銷量和滲透率都上去了,已經證明了很多東西。

作為最新論據,從乘聯會公布的終端成績單來看,7月新能源乘用車批發銷量達56.4萬輛,同比增長123.7%;1-7月,新能源乘用車批發銷量303萬輛,同比增長123.0%。

7月份,新能源乘用車零售量達到48.6萬輛,同比增長117.3%;1-7月,國內新能源乘用車零售量273.3萬輛,同比增長121.5%。

同時,7月份新能源汽車生產企業批發滲透率達到26.4%,比2021年7月份16.6%的滲透率高出9.8個百分點。7月國內新能源汽車零售滲透率達到26.7%,比2021年7月14.8%的滲透率提高了11.9個百分點。

總體趨勢可以用優秀來形容。放眼純電動市場,A00+A0純電動汽車繼續表現不俗。其中A00批發銷量達到13萬輛,環比增長11%,占總份額的30%,A0批發銷量達到8.9萬輛,占總份額的21%。

在零售新能源汽車的子車型榜單中,以五菱洪光MINIEV、奇瑞eQ、奇瑞QQ冰淇淋、長安奔奔EV、零跑T03為代表的選手也牢牢守住了自己的陣地。

但作為旁觀者,我還是對他們有一些固有的偏見,總覺得這個板塊目前的繁榮更像是虛火。

尤其是隨著整車制造成本的快速上升和新能源整體價格的大幅下降,留給A00+A0純電動汽車的盈利空間無疑在縮小。換句話說,隨著錢越來越難賺,那個虛火也有了要澆滅的姿勢。

而且不可避免的是,A00+A0純電動車自始至終在產品定位上都有很大的局限性。對于正在向新能源轉型的車企來說,一旦過于看重,就很容易陷入專注于“低端路線”的泥潭。

未來想要刷新整體形象,難度幾何級增加。就拿本文中提到的熱銷玩家來說,他們此刻確實可以算是美味的“蜂蜜”,但時間軸一旦拉長,是否會成為制約背后品牌向上沖鋒的“砒霜”就無法保證了。

此外,受限于單車價格,一旦過多精力集中在A00+A0純電動汽車上,也不利于車企在輔助駕駛、智能駕駛艙甚至三電技術上的自研經驗積累。

然而就在最近,隨著新勢力造車頭部梯隊成員蔚來的爆紅,除了NIO和Alps,正在籌劃第三個汽車品牌覆蓋20萬元以下低端市場。在內部,這三者一直被視為豐田集團“雷克薩斯、豐田和鈴木”的階梯式矩陣。

此外,比亞迪“海洋網”旗下的第三款新車海鷗在外觀和內飾諜照方面也正式曝光。更有趣的是,由于同框中有海豚,有明顯參照物作為對比,已經可以知道前者的大小,確定這款純電動汽車負責開拓A0新能源市場。

同時可以預見的是,比亞迪海鷗在配置方面將繼續搭載葉片電池,綜合續航最長或達到400公里。擁有L2級輔助駕駛、液晶儀表、中控大屏,誕生于全新的純電動高壓平臺。我相信它不會缺席。相比目前市面上的眾多競品,“越級配置”將成為其最大的標簽。

而新上市的上汽通用五菱KIWIEV,在售價8萬元左右的基礎上,成功裝載了來自DJI的L2+級輔助駕駛“全家桶”。結合各種跡象,我們逐漸開始發現一些關于A00+A0純電動車的固有偏見,可能有失偏頗。

與其說這個細分市場的繁榮是虛火,不如說是向著品質和智能的迭代變化。在這個過程中,必然會經歷巨大的陣痛,甚至是混亂和野蠻生長。

然而,隨著時間的流逝……洗牌的加劇,真正能從中分一杯羹的,都是順應行業規則和用戶需求的強者。的確,錢越來越難賺,但也越來越集中,頭部玩家總是有利可圖。

近日,有消息稱,特斯拉即將推出新款Model3參數詢價,最大亮點是全系換裝了寧德時代提供的M3P電池,續航能力至少有10提升。

1900/1/1 0:00:00據乘聯會提供的全國汽車產銷數據顯示,2022年7月份國內轎車市場累計批發銷量1011萬輛,環比下降64,同比上漲405。

1900/1/1 0:00:00分享影酷的五大科技進化將帶來更好的用車體驗,鉅浪混動GMC20動力系統的首次落地,也令廣汽傳祺躋身中國品牌混合動力一線陣營。

1900/1/1 0:00:00近日,東風EV新能源發布公告稱,受供應鏈緊缺及上游原材料價格持續大幅上漲影響,東風EV新能源EX1PRO的售價將上調3000元,調整后,該車的售價區間為557627萬元。

1900/1/1 0:00:00分享加量不加價8月18日,極狐阿爾法S525S、阿爾法S525S、阿爾法T480S、阿爾法T480S四款新車正式上市,補貼后售價2188萬2538萬元。

1900/1/1 0:00:008月18日,蔚來汽車給車主帶來了Banyan系統的一次較大OTA升級,版本號為Banyan110。

1900/1/1 0:00:00