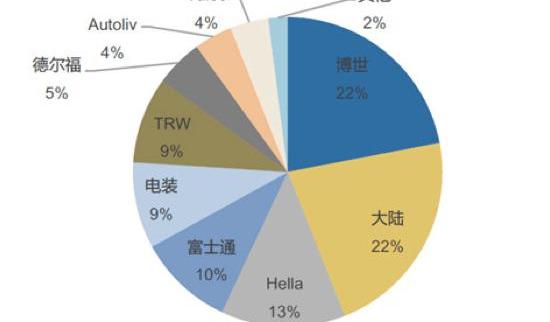

如果我們把毫米波雷達在中國的歲月比作一塊拼圖,感興趣的人會把這一小塊拿在自己手中,在交流中觀察別人手中的那塊,然后試著把它放在一起描述全貌。作為一名行業研究和投資人士,作者近年來有幸收集了大量碎片。我將在這個夏夜為大家拼一張我的照片。1.在古代,據說在20世紀60年代,美國已經開始開發車載雷達,但它只有10GHz。它一定是用單獨的設備構建的,而且它的可用性不太好。至少在20世紀90年代,日本、美國和德國的著名巨頭已經相繼開始系統研究,并逐漸開始從商用車上上車。2010年后,A(奧托立夫)、B(博世)、C(大陸)和D(德爾福)的出貨量基本達到數千萬。當然,ABCD的語句很容易記住。事實上,Hella、Denso、Fujitsu、Trina和Valeo都有強大的實力。

毫米波雷達在各企業的市場份額:回到中國,中國制造毫米波雷達的第一波人大多在具有軍事和軍事背景的大學。東南大學、Xi的電子科技大學、成都電子科技大學和中國科學院是數量最多的大學。其中大部分也是安全雷達和船舶雷達。圖2:一支箭穿過云層,成千上萬的軍隊前來迎接。可以說,2014年,做了10年研發的Mobileye上市,市值突破100億美元,可以說開啟了中國ADAS的啟蒙運動和科普元年。2015年,百度無人車發布,喊出“三年商業化,五年量產”的口號,徹底引爆了人們對無人駕駛的美好想象,各種創業團隊浮出水面。夾雜著L2、L3和L4的各種討論,人們和資本市場的熱情迅速從ADAS跳到無人駕駛,完成了無人駕駛從汽車圈到互聯網圈的沖擊。僅僅用了幾個月的時間,就完成了投資圈和媒體圈的科普。就這樣,相機、毫米波雷達和激光雷達成為了人們討論的焦點。3,不得不說Smart Micro在一定程度上,Micro Smart是中國雷達的許多原型產品。這家德國公司提供了雷達的整體方案,幾輛傳統汽車Tier1從中購買了該方案,并支付了高昂的許可費。后來發現,原來的毫米波雷達有很多“奇葩”的地方,車載雷達的功能也越來越多。這種授權生產的商業模式限制了開發的靈活性,越來越不能滿足新的市場需求。同時,在這種商業模式下降低成本也是一個巨大的挑戰。4、射頻芯片多元化,鈦有望成為新的贏家。幾年前,一篇文章寫道,77G芯片被禁止,這嚴重誤導了一波人們對77G的看法。現在,巨頭們已經打開了他們的姿態,開始了激烈的競爭。英飛凌、鈦、ST和恩智浦都有自己的特點,他們的聲音非常響亮。英飛凌表示,我是行業的鼻祖,英飛凌-博世聯盟已經發貨超過2000萬件。Ti說,我的CMOS工藝集成度高,性價比高,我愿意支持你們這些小兄弟。從筆者的觀察來看,英飛凌受到英飛凌-博世聯盟的限制,在國內推廣有限。恩智浦芯片由于價格較高,使用量也較少。幾家大型初創企業已經采用了鈦的計劃。從產品力的角度來看,集成方案降低了開發難度,大大降低了成本。另一方面,鈦的積極支持和游說也使其支持者眾多。芯片的成本基本上在10-20美元之間,更高的性價比可能有助于Ti成為新的贏家。我想在這里提到的是廈門宜興。國產芯片,再加上汽車行業,起步總是特別困難,但產品力是最終的衡量標準。目前,勢頭還不錯。來自廈門宜興的楊守軍博士開始……

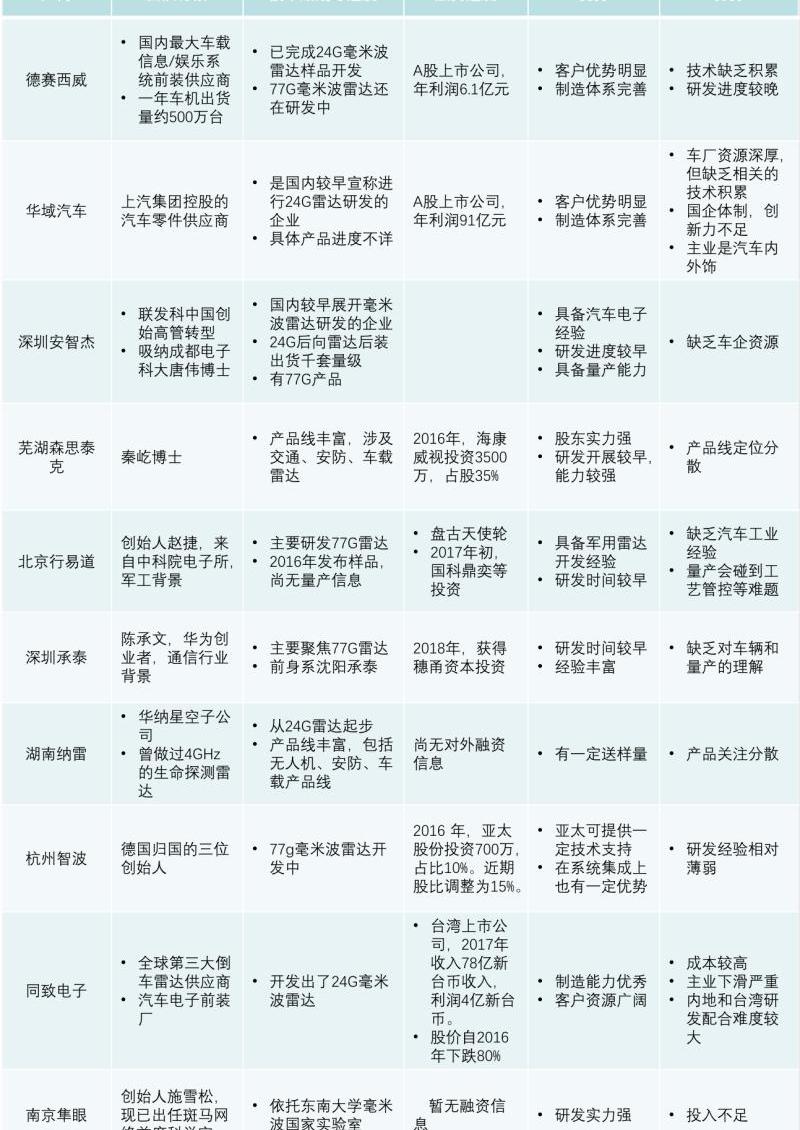

2011年從汽車芯片巨頭英飛凌回國后,他研發了毫米波雷達前端射頻芯片(MMIC)。卓越的研發能力,并很快生產出產品。2015年,當國內雷達供應商和解決方案供應商還處于起步階段時,僅僅推動芯片市場是非常困難的。廈門藝興進行了各種嘗試,不斷發送樣品,耐心培養客戶。目前,我覺得公司的轉型目標可以與Smart Micro相比,將雷達最困難的部分變成解決方案,更好地開發支持,降低技術門檻,促進產品更快落地。筆者認為,這種整合下游和解決方案的思路,也是射頻芯片企業在毫米波雷達行業現狀下生存和突破的最佳選擇。5.初創企業不少于20家,近期將出現集中融資潮。毫無疑問,毫米波雷達整個行業在過去三年,至少在未來兩年都將處于行業的培育期,企業將處于燒錢做研發、耐心接收車廠項目的境地。目前,初創企業和成熟企業的雷達部門不少于30個,無法獲得融資的企業將面臨嚴重的生存危機。在2015-2016年毫米波雷達的融資高潮中,基本上花掉了一些錢。因此,筆者判斷,ADAS創業公司的融資潮將在不久的將來迎來。如今,做毫米波雷達的企業基本可以分為兩類:一類是原汽車供應鏈企業新成立的產品部門,另一類是創業團隊。我先從新成立的汽車供應鏈企業產品部說起:中國的汽車電子行業,我認為也可以分為南派和北派。北方學校可以稱為傳統的汽車學校,主要關注長三角地區,做更多的安全、溝通和控制。南方學校可以直接稱為電子學校或汽車學校,主要在珠江三角洲地區。在過去的十年里,它成長為一個導航和視聽娛樂系統,近年來也已上市。傳統的Tier1每年都面臨著降低成本的壓力,試圖推出新產品并占據更好的地位。毫米波已經成為他們最容易理解的選擇。從公告來看,德賽斯威、華宇汽車、通通電話都在積極布局。當然,有很多企業我不能透露,而且幾乎所有的企業都在積極進行技術儲備。這些公司的第一個想法是首先購買解決方案,試圖快速構建產品并取得領先。然而,從結果來看,產品的進度總是低于預期,產品的外觀檢查或批量生產面臨困難。畢竟,這些企業的老兵都熟悉汽車電子和EMC,但微波的人才都在軍事和通信行業,傳統的汽車電子公司從來沒有玩過。一旦開始,他們總是要參觀幾個坑。另一方面,降低成本變得更加困難。如果做正向研發,從射頻、天線到信號處理,再到控制策略等,仍然很難儲備人才,面臨大量的投資和積累。此外,中國首批毫米波雷達初創企業大多成立于2014-2016年,其團隊往往來自科研背景、軍工背景或供應商跳槽背景。例如,海歸:森斯特克和杭州智博。科研機構:易到、南京獵鷹眼、蘇州安智、蘇州好米博。產業轉型學校:深圳安志杰、深圳誠泰、湖南納磊。還有埃利達、木牛、雷博泰克和深圳卓英。中國大約有20家毫米波雷達初創企業,獲得融資的不少于10家。這些企業的特點也非常明顯。一般來說,那些沒有醫生的人都不好意思開店。研發基礎比較雄厚,執行力也不錯。創業的想法往往是積極發展和啃硬骨頭。定位主要集中在解決方案p……

提供或直接針對新的Tier1。這些企業的缺點也很明顯。首先是缺乏資金。如果你想做好毫米波雷達,做一個演示會很快,但你必須考慮系統建設、營銷、車輛適配、系統設計、校準和穩定性、工藝難度和生產穩定性,這需要5000多萬元。如果你想成為第一梯隊,那是真的。沒有互聯網行業的小步驟,只有讓系統足夠完善和優秀,才能敲開代工的大門。

國內主要毫米波雷達企業名單,公開資料顯示,據筆者觀察,整個行業的企業主要是深圳安智捷和蕪湖森特。安志杰主要在售后市場獲得了數千套BSD和LCA雷達出貨量。據企業介紹,還獲得了兩家國內主機廠和四個定點項目。森斯泰克受益于海康威視的支持。根據海康威視年報的關聯交易公告,其在安防領域的收入超過3000萬元。6.市場在哪里?市場有多大?毫米波市場總是令人困惑。通過基層調查,作者有了一個分析思路:毫米波雷達,目前的量產應用無非是前向ACC和AEB功能,以及后向BSD和LCA功能。根據孟菲斯咨詢公司的數據,全球出貨量為4100萬件。如果一輛汽車平均使用2-3輛汽車,即超過1000萬輛,那么全球滲透率約為20%。孟菲斯還表示,國內出貨量為100萬輛,幾乎相當于50萬輛汽車,滲透率為3-5%。2016年,孟菲斯咨詢公司估計,中國汽車預裝毫米波雷達數量達到105萬部,其中24GHz雷達占63.8%,77GHz雷達占36.2%。24GHz雷達目前主要用于盲點檢測(BSD),市場需求來自中國品牌汽車;

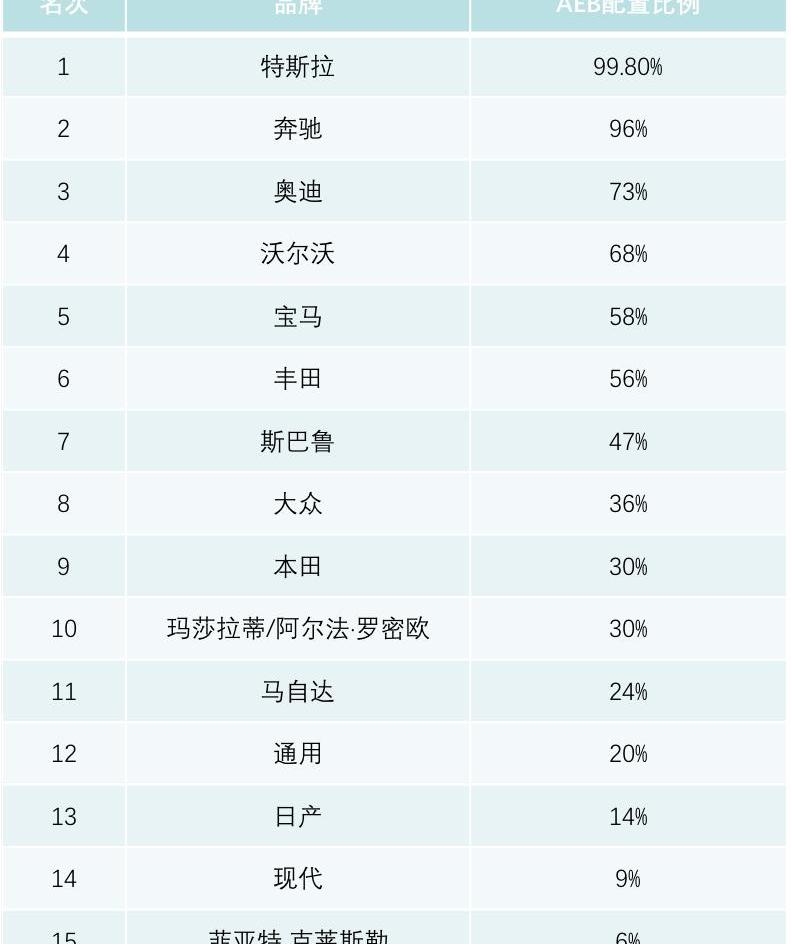

77GHz雷達主要用于自適應巡航控制系統(ACC),一些公司也將其用于前方碰撞警告(FCW)和自動緊急制動(AEB)。根據《中國新車評價規程》(C-NCAP),自動緊急制動系統(AEBS)將于2018年納入評分系統,因此對77GHz雷達的需求將增加。此外,展望未來,體積更小、探測距離更長的77GHz雷達將擠壓24GHz雷達的市場空間。本文重點分析了國內毫米波雷達市場。隨著C-NCAP的五星評價和交通部關于運營車輛的1094號文件的實施,中國將進入快速增長階段。近年來,它甚至有望呈指數級增長。目前,滲透率已達到5%。根據經驗,當一款產品突破5%的滲透率時,往往會進入快速增長期。據估計,2020年左右,如果市場滲透率能超過15%,市場出貨量將超過375萬件。向前看和向后看,自行車的平均價值為80-1000元,市場空間為30-50億。如果裝配率進一步提高,市場空間將更大。在國際上,2017年新車AEB在美國整體市場的配置率為19%。根據NHTSA的數據,2017年在美國上市的車輛中,只有19%配備了AEB自動緊急制動系統。就數量而言,日本汽車工廠豐田是最大的。由于整體銷量較大,加上56%的車輛配備了AEB,2017年豐田有140萬輛、250萬輛的產品配備了AEC,這一比例遠高于其他品牌。排名第二的是通用汽車公司。在2017年生產的280萬輛汽車中,551777輛配備了AEB,比例約為20%。排在第三位的是本田,約30%的汽車配備了AEB,160萬輛汽車中有492330輛搭載了AEB。按比例來看,在配備AEB系統的車廠中,排名前幾位的比例更高的都是豪華品牌,這并不奇怪。在2017年生產的汽車中,電動汽車制造商特斯拉排名第一,其中一部分是原裝AEB,另一部分是AEB系統在出廠后由云下載系統打開。特斯拉共有99.8%擁有AEB功能,包括2017年的Model S和SUV產品Model X。德國汽車制造商梅賽德斯-奔馳2017年生產的汽車中,多達96%配備了AEB,其次是73%的奧迪、68%的沃爾沃和58%的寶馬。

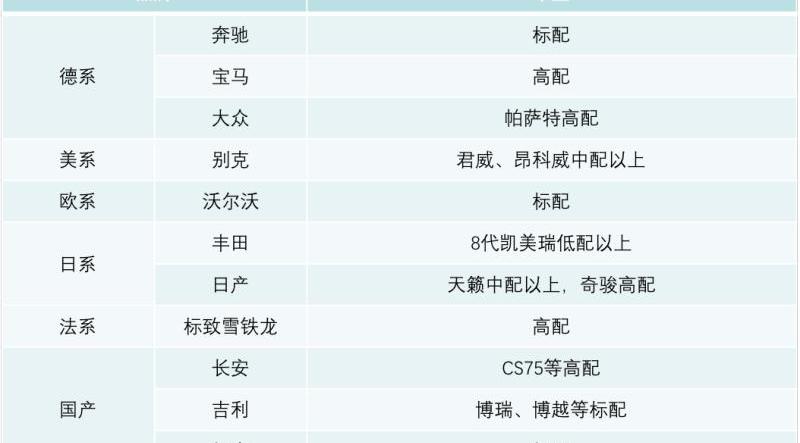

2017年,國家公路交通安全管理局公布的配備AEB的品牌比例在中國的新車型中。根據汽車之家配置表的統計,也有一些發現。在前向和后向雷達的安裝方面,這些合資車企將更多地依賴前向制動器的安全功能。相對而言,美國車和日本車領先。其中,梅賽德斯-奔馳、沃爾沃和勒克特拉等品牌都標配了毫米波雷達。幸運的是,毫米波雷達的配置已經降到了B級車的中間,最新一代凱美瑞就是其中之一。

在新的國產機型中,據英飛凌統計,以下機型已經配備了BSD功能。

在本節中,由于引用了大量數據,寫作風格發生了很大變化。總體而言,筆者還觀察到,國內主機廠普遍從事毫米波雷達項目。基本上,它提出了一線主機廠應該首先國際Tier1,樹立標桿,學習經驗,然后尋求替代的想法。二級和三級原始設備制造商是更激進的直接指定國內供應商。7、性價比高、服務重或成為國產毫米波雷達突破法寶顯然,從競爭格局來看,目前國內雷達制造商的競爭重點不是國內同行,而是國際Tier1的包圍。國際Tier1,掌握成熟的雷達技術,同時也掌握底盤、制動、控制等關鍵環節。競爭壁壘似乎牢不可破,而且……

電子市場普遍對國內雷達制造商缺乏信心。倒車雷達與機車的國產化具有重要的參考意義。如果我們把毫米波雷達在中國的歲月比作一塊拼圖,感興趣的人會把這一小塊拿在自己手中,在交流中觀察別人手中的那塊,然后試著把它放在一起描述全貌。作為一名行業研究和投資人士,作者近年來有幸收集了大量碎片。我將在這個夏夜為大家拼一張我的照片。1.在古代,據說在20世紀60年代,美國已經開始開發車載雷達,但它只有10GHz。它一定是用單獨的設備構建的,而且它的可用性不太好。至少在20世紀90年代,日本、美國和德國的著名巨頭已經相繼開始系統研究,并逐漸開始從商用車上上車。2010年后,A(奧托立夫)、B(博世)、C(大陸)和D(德爾福)的出貨量基本達到數千萬。當然,ABCD的語句很容易記住。事實上,Hella、Denso、Fujitsu、Trina和Valeo都有強大的實力。

毫米波雷達在各企業的市場份額:回到中國,中國制造毫米波雷達的第一波人大多在具有軍事和軍事背景的大學。東南大學、Xi的電子科技大學、成都電子科技大學和中國科學院是數量最多的大學。其中大部分也是安全雷達和船舶雷達。圖2:一支箭穿過云層,成千上萬的軍隊前來迎接。可以說,2014年,做了10年研發的Mobileye上市,市值突破100億美元,可以說開啟了中國ADAS的啟蒙運動和科普元年。2015年,百度無人車發布,喊出“三年商業化,五年量產”的口號,徹底引爆了人們對無人駕駛的美好想象,各種創業團隊浮出水面。夾雜著L2、L3和L4的各種討論,人們和資本市場的熱情迅速從ADAS跳到無人駕駛,完成了無人駕駛從汽車圈到互聯網圈的沖擊。僅僅用了幾個月的時間,就完成了投資圈和媒體圈的科普。就這樣,相機、毫米波雷達和激光雷達成為了人們討論的焦點。3,不得不說Smart Micro在一定程度上,Micro Smart是中國雷達的許多原型產品。這家德國公司提供了雷達的整體方案,幾輛傳統汽車Tier1從中購買了該方案,并支付了高昂的許可費。后來發現,原來的毫米波雷達有很多“奇葩”的地方,車載雷達的功能也越來越多。這種授權生產的商業模式限制了開發的靈活性,越來越不能滿足新的市場需求。同時,在這種商業模式下降低成本也是一個巨大的挑戰。4、射頻芯片多元化,鈦有望成為新的贏家。幾年前,一篇文章寫道,77G芯片被禁止,這嚴重誤導了一波人們對77G的看法。現在,巨頭們已經打開了他們的姿態,開始了激烈的競爭。英飛凌、鈦、ST和恩智浦都有自己的特點,他們的聲音非常響亮。英飛凌表示,我是行業的鼻祖,英飛凌-博世聯盟已經發貨超過2000萬件。Ti說,我的CMOS工藝集成度高,性價比高,我愿意支持你們這些小兄弟。從筆者的觀察來看,英飛凌受到英飛凌-博世聯盟的限制,在國內推廣有限。恩智浦芯片由于價格較高,使用量也較少。幾家大型初創企業已經采用了鈦的計劃。從產品力的角度來看,集成方案降低了開發難度,大大降低了成本。另一方面,鈦的積極支持和游說也使其支持者眾多。芯片的成本基本上在10-20美元之間,更高的性價比可能有助于Ti成為新的贏家。我想在這里提到的是廈門宜興。國產芯片,再加上汽車行業,永遠是一部分……

雖然很難開始,但產品強度是最終的衡量標準。目前,勢頭還不錯。2011年,來自廈門宜興的楊守軍博士從汽車芯片巨頭英飛凌回國后,開始了毫米波雷達前端射頻芯片(MMIC)的研發。卓越的研發能力,并很快生產出產品。2015年,當國內雷達供應商和解決方案供應商還處于起步階段時,僅僅推動芯片市場是非常困難的。廈門藝興進行了各種嘗試,不斷發送樣品,耐心培養客戶。目前,我覺得公司的轉型目標可以與Smart Micro相比,將雷達最困難的部分變成解決方案,更好地開發支持,降低技術門檻,促進產品更快落地。筆者認為,這種整合下游和解決方案的思路,也是射頻芯片企業在毫米波雷達行業現狀下生存和突破的最佳選擇。5.初創企業不少于20家,近期將出現集中融資潮。毫無疑問,毫米波雷達整個行業在過去三年,至少在未來兩年都將處于行業的培育期,企業將處于燒錢做研發、耐心接收車廠項目的境地。目前,初創企業和成熟企業的雷達部門不少于30個,無法獲得融資的企業將面臨嚴重的生存危機。在2015-2016年毫米波雷達的融資高潮中,基本上花掉了一些錢。因此,筆者判斷,ADAS創業公司的融資潮將在不久的將來迎來。如今,做毫米波雷達的企業基本可以分為兩類:一類是原汽車供應鏈企業新成立的產品部門,另一類是創業團隊。我先從新成立的汽車供應鏈企業產品部說起:中國的汽車電子行業,我認為也可以分為南派和北派。北方學校可以稱為傳統的汽車學校,主要關注長三角地區,做更多的安全、溝通和控制。南方學校可以直接稱為電子學校或汽車學校,主要在珠江三角洲地區。在過去的十年里,它成長為一個導航和視聽娛樂系統,近年來也已上市。傳統的Tier1每年都面臨著降低成本的壓力,試圖推出新產品并占據更好的地位。毫米波已經成為他們最容易理解的選擇。從公告來看,德賽斯威、華宇汽車、通通電話都在積極布局。當然,有很多企業我不能透露,而且幾乎所有的企業都在積極進行技術儲備。這些公司的第一個想法是首先購買解決方案,試圖快速構建產品并取得領先。然而,從結果來看,產品的進度總是低于預期,產品的外觀檢查或批量生產面臨困難。畢竟,這些企業的老兵都熟悉汽車電子和EMC,但微波的人才都在軍事和通信行業,傳統的汽車電子公司從來沒有玩過。一旦開始,他們總是要參觀幾個坑。另一方面,降低成本變得更加困難。如果做正向研發,從射頻、天線到信號處理,再到控制策略等,仍然很難儲備人才,面臨大量的投資和積累。此外,中國首批毫米波雷達初創企業大多成立于2014-2016年,其團隊往往來自科研背景、軍工背景或供應商跳槽背景。例如,海歸:森斯特克和杭州智博。科研機構:易到、南京獵鷹眼、蘇州安智、蘇州好米博。產業轉型學校:深圳安志杰、深圳誠泰、湖南納磊。還有埃利達、木牛、雷博泰克和深圳卓英。中國大約有20家毫米波雷達初創企業,獲得融資的不少于10家。這些企業的特點也非常明顯。一般來說,那些沒有醫生的人都不好意思開店。研發基礎比較雄厚……

并且執行良好。創業的想法往往是積極發展和啃硬骨頭。定位主要集中在解決方案提供商或直接針對新的Tier1。這些企業的缺點也很明顯。首先是缺乏資金。如果你想做好毫米波雷達,做一個演示會很快,但你必須考慮系統建設、營銷、車輛適配、系統設計、校準和穩定性、工藝難度和生產穩定性,這需要5000多萬元。如果你想成為第一梯隊,那是真的。沒有互聯網行業的小步驟,只有讓系統足夠完善和優秀,才能敲開代工的大門。

國內主要毫米波雷達企業名單,公開資料顯示,據筆者觀察,整個行業的企業主要是深圳安智捷和蕪湖森特。安志杰主要在售后市場獲得了數千套BSD和LCA雷達出貨量。據企業介紹,還獲得了兩家國內主機廠和四個定點項目。森斯泰克受益于海康威視的支持。根據海康威視年報的關聯交易公告,其在安防領域的收入超過3000萬元。6.市場在哪里?市場有多大?毫米波市場總是令人困惑。通過基層調查,作者有了一個分析思路:毫米波雷達,目前的量產應用無非是前向ACC和AEB功能,以及后向BSD和LCA功能。根據孟菲斯咨詢公司的數據,全球出貨量為4100萬件。如果一輛汽車平均使用2-3輛汽車,即超過1000萬輛,那么全球滲透率約為20%。孟菲斯還表示,國內出貨量為100萬輛,幾乎相當于50萬輛汽車,滲透率為3-5%。2016年,孟菲斯咨詢公司估計,中國汽車預裝毫米波雷達數量達到105萬部,其中24GHz雷達占63.8%,77GHz雷達占36.2%。24GHz雷達目前主要用于盲點檢測(BSD),市場需求來自中國品牌汽車;

77GHz雷達主要用于自適應巡航控制系統(ACC),一些公司也將其用于前方碰撞警告(FCW)和自動緊急制動(AEB)。根據《中國新車評價規程》(C-NCAP),自動緊急制動系統(AEBS)將于2018年納入評分系統,因此對77GHz雷達的需求將增加。此外,展望未來,體積更小、探測距離更長的77GHz雷達將擠壓24GHz雷達的市場空間。本文重點分析了國內毫米波雷達市場。隨著C-NCAP的五星評價和交通部關于運營車輛的1094號文件的實施,中國將進入快速增長階段。近年來,它甚至有望呈指數級增長。目前,滲透率已達到5%。根據經驗,當一款產品突破5%的滲透率時,往往會進入快速增長期。據估計,2020年左右,如果市場滲透率能超過15%,市場出貨量將超過375萬件。向前看和向后看,自行車的平均價值為80-1000元,市場空間為30-50億。如果裝配率進一步提高,市場空間將更大。在國際上,2017年新車AEB在美國整體市場的配置率為19%。根據NHTSA的數據,2017年在美國上市的車輛中,只有19%配備了AEB自動緊急制動系統。就數量而言,日本汽車工廠豐田是最大的。由于整體銷量較大,加上56%的車輛配備了AEB,2017年豐田有140萬輛、250萬輛的產品配備了AEC,這一比例遠高于其他品牌。排名第二的是通用汽車公司。在2017年生產的280萬輛汽車中,551777輛配備了AEB,比例約為20%。排在第三位的是本田,約30%的汽車配備了AEB,160萬輛汽車中有492330輛搭載了AEB。按比例來看,在配備AEB系統的車廠中,排名前幾位的比例更高的都是豪華品牌,這并不奇怪。在2017年生產的汽車中,電動汽車制造商特斯拉排名第一,其中一部分是原裝AEB,另一部分是AEB系統在出廠后由云下載系統打開。特斯拉共有99.8%擁有AEB功能,包括2017年的Model S和SUV產品Model X。德國汽車制造商梅賽德斯-奔馳2017年生產的汽車中,多達96%配備了AEB,其次是73%的奧迪、68%的沃爾沃和58%的寶馬。

2017年,國家公路交通安全管理局公布的配備AEB的品牌比例在中國的新車型中。根據汽車之家配置表的統計,也有一些發現。在前向和后向雷達的安裝方面,這些合資車企將更多地依賴前向制動器的安全功能。相對而言,美國車和日本車領先。其中,梅賽德斯-奔馳、沃爾沃和勒克特拉等品牌都標配了毫米波雷達。幸運的是,毫米波雷達的配置已經降到了B級車的中間,最新一代凱美瑞就是其中之一。

在新的國產機型中,據英飛凌統計,以下機型已經配備了BSD功能。

在本節中,由于引用了大量數據,寫作風格發生了很大變化。總體而言,筆者還觀察到,國內主機廠普遍從事毫米波雷達項目。基本上,它提出了一線主機廠應該首先國際Tier1,樹立標桿,學習經驗,然后尋求替代的想法。二級和三級原始設備制造商是更激進的直接指定國內供應商。7、性價比高、服務重或成為國產毫米波雷達突破法寶顯然,從競爭格局來看,目前國內雷達制造商的競爭重點不是國內同行,而是國際Tier1的包圍。國際Tier1,掌握成熟的雷達技術,同時也掌握底盤、制動、控制等關鍵環節。競爭壁壘似乎牢不可破,而且……

電子市場普遍對國內雷達制造商缺乏信心。倒車雷達與機車的國產化具有重要的參考意義。2010年前后,倒車雷達的裝配率不到5%,市場幾乎都在博世和法雷奧。但隨著國產奧迪在傳感器技術上的突破,霍恩等集成商起步很快,本土企業往往具有服務能力強、響應速度快、性價比高的優勢。從小客戶開始,積累經驗,擴大規模,錘煉品質,逐步抓住重要客戶成長。現在,倒車雷達的預裝率已經提高到70%成熟度,國內一線自主品牌基本上已經切入國內供應商。霍恩今年也削減了一定的公眾份額。總結倒車雷達和機車國產化的經驗,我們相信毫米波雷達的國產化一定會到來,性價比高、服務化將成為國產毫米波雷達突破的法寶。從農村包圍城市是目前最合理的思維方式。目前,國際Tier1已經警覺起來,價格已經直接打擊到低利潤模式,開發費用也不像以前那么受關注了。然而,國際一級專注于一線車廠,出貨量約20萬輛的中小型車企處于真空地帶。國內一線通過農村包圍城市,首先培養團隊,進行大規模生產并完成質量提升。屆時,國產Tier1將適應國內眾多主機廠的特點,性價比和重服務的優勢將得到充分發揮,有望切入一線車企的供應鏈。畢竟,競爭如此激烈,降低成本將永遠是主機廠的主題。筆者認為,一旦國產tier 1的質量得到認可并在主機廠站穩腳跟,研發本地化的靈活性將成為一大優勢。國內Tier1近年來的進步仍然值得肯定。盡管原始技術需要改進,但應用程序開發能力是國內Tier1的強項。8、毫米波在中國近年來,毫米波已經工作了幾年,這是幾年的奮斗,幾年的辛勤工作,以及幾年的起伏。未來,會有幾年的注,會有一些人變得更強,一些人離開的幾年,會有國貨奮力崛起,巨頭瘋狂打壓的幾年。回顧毫米波雷達的過去幾年,人們總是期待倒車雷達出現的那幾年,期待汽車掌控的那幾天。作為中國人和投資者,我也希望國內企業能夠在汽車智能化浪潮中抓住機遇,逐步成長為大公司。2010年前后,倒車雷達的裝配率不到5%,市場幾乎都在博世和法雷奧。但隨著國產奧迪在傳感器技術上的突破,霍恩等集成商起步很快,本土企業往往具有服務能力強、響應速度快、性價比高的優勢。從小客戶開始,積累經驗,擴大規模,錘煉品質,逐步抓住重要客戶成長。現在,倒車雷達的預裝率已經提高到70%成熟度,國內一線自主品牌基本上已經切入國內供應商。霍恩今年也削減了一定的公眾份額。總結倒車雷達和機車國產化的經驗,我們相信毫米波雷達的國產化一定會到來,性價比高、服務化將成為國產毫米波雷達突破的法寶。從農村包圍城市是目前最合理的思維方式。目前,國際Tier1已經警覺起來,價格已經直接打擊到低利潤模式,開發費用也不像以前那么受關注了。然而,國際一級專注于一線車廠,出貨量約20萬輛的中小型車企處于真空地帶。國內一線通過農村包圍城市,首先培養團隊,進行大規模生產并完成質量提升。屆時,國內Tier1將適應國內許多主機廠的特點,并且……

性價比和重服務的優勢將得到充分發揮,有望切入一線車企的供應鏈。畢竟,競爭如此激烈,降低成本將永遠是主機廠的主題。筆者認為,一旦國產tier 1的質量得到認可并在主機廠站穩腳跟,研發本地化的靈活性將成為一大優勢。國內Tier1近年來的進步仍然值得肯定。盡管原始技術需要改進,但應用程序開發能力是國內Tier1的強項。8、毫米波在中國近年來,毫米波已經工作了幾年,這是幾年的奮斗,幾年的辛勤工作,以及幾年的起伏。未來,會有幾年的注,會有一些人變得更強,一些人離開的幾年,會有國貨奮力崛起,巨頭瘋狂打壓的幾年。回顧毫米波雷達的過去幾年,人們總是期待倒車雷達出現的那幾年,期待汽車掌控的那幾天。作為中國人和投資者,我也希望國內企業能夠在汽車智能化浪潮中抓住機遇,逐步成長為大公司。

先回答兩個問題。第一個問題,造假的成本應該有多大?德國車企的尾氣造假集體舞弊或許給了我們了一些答案。

1900/1/1 0:00:00日前,大眾集團宣布將于加拿大成立一家名為ElectrifyCanada的新公司,該公司的主要業務是在加拿大建設快速充電站,類似于該集團在美國成立的ElectrifyAmerica子公司。

1900/1/1 0:00:002010年,沃爾沃在中國市場銷售汽車305萬輛;2017年,這一數字達到114萬輛,增長近4倍。

1900/1/1 0:00:00上周,特銳德(300001)發布2018年業績中報:2018年上半年,公司實現營業收入2637億元,同比增長07;實現歸母凈利潤123億元,同比增長2010;每股收益012元。

1900/1/1 0:00:002018年6月,中國新能源商用車(包括新能源客車及新能源專用車)上牌總量為12452輛,出自93家生產企業,其中上牌量超過200輛的生產企業為18家,上牌總量占比76。

1900/1/1 0:00:00《華爾街日報》撰文解析了中國電動汽車行業的現狀。歸功于國家和地方政府在政策和資金上的大力支持,目前中國擁有487家電動汽車制造商,而且大多數都是新創立的。

1900/1/1 0:00:00