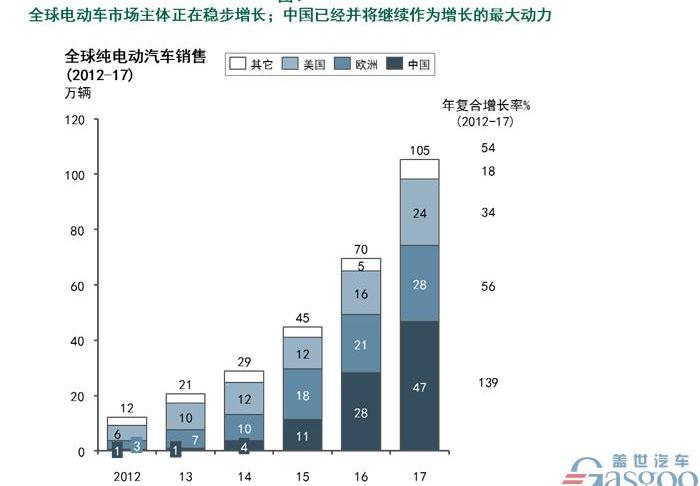

電動汽車銷量持續高速增長的前景是毋庸置疑的,而動力電池是電動汽車成本的重要組成部分。隨著國家政策的調整和電動汽車市場競爭的日益激烈,快速擴張的動力電池行業面臨的挑戰凸顯出來:市場準入門檻提高,兩極分化嚴重。沒有核心技術和大規模生產能力的企業正面臨被淘汰的風險。什么因素是企業成敗的關鍵?全球汽車電動化即將到來,政策的大力支持和技術的不斷進步是電動汽車產業發展的核心動力。例如,美國政府為購買電動汽車提供的所得稅抵免最高可達7500美元;中國政府也制定了雄心勃勃的目標,并多次推出新能源汽車購買補貼,使中國成為世界上電動汽車銷量增長最快的國家。在應對補貼的減少和成本競爭的挑戰時,決定企業成敗的關鍵因素是什么?

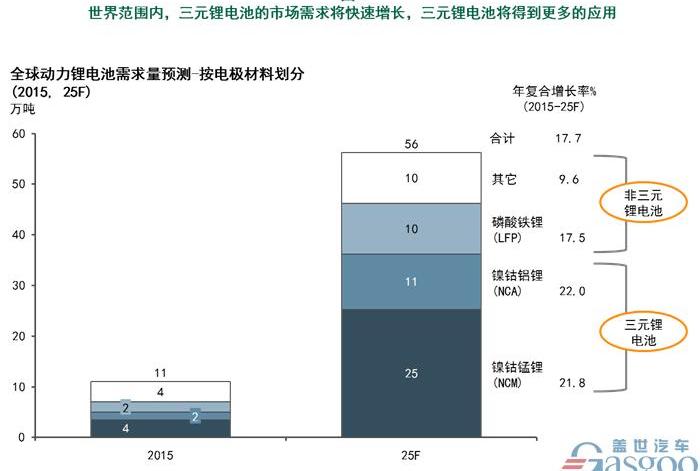

電動汽車銷量持續高速增長的前景是毋庸置疑的。然而,隨著補貼政策的調整和市場的合理化,市場競爭將越來越激烈。美國政府已經在考慮取消上述所得稅抵免,市場普遍認為,如果此舉實施,將對電動汽車市場的受歡迎程度造成巨大打擊;在中國,關于減少/取消電動汽車(新能源汽車)補貼的評論也甚囂塵上,以市場驅動取代政策驅動的討論也越來越激烈。統計數據顯示,2017年,我國新能源汽車整體補貼較2016年下降了40%。同時,中國市政府鼓勵高能量密度、長續航里程的電動汽車:續航里程在150公里以下的純電動汽車將免除財政補貼;同時,政府將細化對續航里程在150公里以上的車輛的補貼水平,增加對電池續航里程高的車輛的補助。動力電池是電動汽車成本的重要組成部分。在國家政策調整的背景下,快速擴張的動力電池行業面臨的挑戰凸顯:市場準入門檻提高,兩極分化嚴重。高(優質)產能和技術驅動型企業的優勢越來越突出。與此同時,中國汽車動力電池企業數量已從2016年的約150家減少到2017年的不足100家,其中磷酸鐵鋰電池制造商數量下降尤為明顯。沒有核心技術和大規模生產能力的企業正面臨被淘汰的風險。在應對補貼的減少和成本競爭的挑戰時,決定企業成敗的關鍵因素是什么?1.技術路線:隨著跟蹤技術的不斷發展,三元鋰電池由于其在能量密度方面的優勢,將在未來的變革中發揮主導作用;與磷酸鐵鋰電池相比,它在制造成本方面也在迎頭趕上。

能量密度:在中國,一系列政策文件指出,對乘用車電池的能量密度提出了明確要求:到2020年應達到300瓦時/公斤;

到2030年,需要增加到500Wh/Kg。在商業化的動力電池技術中,三元鋰電池將是2020年唯一能夠達到國家標準的電池,其能量密度優勢已得到廣泛認可。制造成本:艾一開咨詢預測,隨著產能提升帶來的規模經濟和生產工藝優化帶來的生產效率提高,未來三元電池的制造成本將持續下降。盡管最近鈷價格有所上漲,但在兩年內以1000元的價格突破每千瓦時人民幣大關應該不是問題。安全性和使用壽命:通過技術改進(如更穩定的電池管理系統和冷卻系統),三元鋰電池的安全性將得到提高,電池的循環壽命也將大大提高,2020年達到1200次循環/近15年的使用壽命。從技術路線分析,三元鋰電池的市場需求將迅速增加,出貨量也將迅速增加。

縱觀未來的汽車動力電池市場,除了三元鋰電池,一系列新技術也在不斷涌現,并將產生長期影響。例如,使用固體電解質的聚合物固態電池具有突出的能量密度和安全性。考慮到能量密度,液態鋰電池的電池極限將為400-500Wh/kg,而固態鋰電池的理論能量密度可以達到液態鋰電池能量密度的2.5倍。同時,由于沒有電解質,密封將變得更容易,并且不需要額外的冷卻設備和電子控制,從而提高了安全性。此外,固態鋰電池在使用壽命方面也具有優勢,因此備受市場期待。豐田在2017年底宣布,其在固態鋰電池的研究方面取得了顯著進展,并計劃在2022年開始銷售固態鋰電池驅動的汽車;日立甚至計劃到2020年將固態鋰電池推向市場。在中國,許多企業和研究機構也加入了固態鋰電池的研究競爭;包括當代安培技術有限公司和中航鋰電在內的公司宣布,他們正在加快固態鋰電池的開發和工業化。我們還應該看到,固態鋰電池仍然存在一些問題,如制造成本高、固/固界面穩定性不足和電解質電導率低。盡管這些問題將逐步解決,但實現跨越式突破的可能性很小。艾毅凱認為,早期商業化的固態鋰電池產品可能會在2022年之前投放市場,但至少需要2025-2030年才能實現規模化產業化,成為市場主流。2.產能建設:加快產能布局,通過產能降低成本。未來幾年,全球動力鋰電池產能將迅速擴張,2020年將達到180GWh,中國將成為全球產能擴張最快的國家;預計到2020年,中國動力鋰電池產能將達到全球的60-65%;美國的生產能力將位居世界第二。與此同時,產能短缺使得無法產生規模效應來應對成本競爭的挑戰,這可能是中小企業面臨的更重要的問題。隨著補貼政策的調整和下游車廠的壓力,動力電池企業的毛利率將受到擠壓。為了生存,我們必須擴大產能,保持產能和成本的領先優勢。我們將年產量超過20GWh的動力電池工廠稱為“巨型工廠”。擁有“巨型工廠”將是未來動力鋰電池競爭優勢的最佳體現。

產能擴張帶來的制造成本降低具有明顯的優勢。特斯拉認為,其新的超級工廠可以幫助其電池成本在未來下降30%以上;

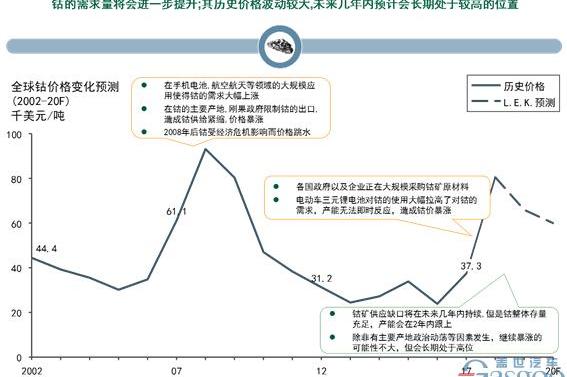

在當代安培科技有限公司,通過技術升級和產能擴張,過去兩年電池年成本下降了約15%。當然,產能的快速擴張也會帶來巨大的財務風險。因此,與下游車廠進行戰略合作是降低風險的重要手段。松下和特斯拉投資50億美元的工廠是動力電池企業與汽車制造商合作應對競爭和風險的最著名例子。在中國,這類合作機會的競爭也進入了白熱化階段:上汽和東風分別投資當代安培科技有限公司,比亞迪宣布與國軒高新成立合資公司,等等,都被視為前瞻性布局。3.價值鏈延伸:適當的垂直整合,對關鍵資源或節點的控制。汽車動力電池公司(以及一些電動汽車公司)已經將垂直整合作為未來的基礎。一方面,垂直整合可以降低成本,提高效率。另一方面,垂直整合將帶來上下游優勢的協同效應,使汽車動力電池企業在未來幾年的產業轉型過程中脫穎而出,保持優勢。電極材料受到汽車動力電池銷量快速增長的影響,對動力電池原材料的需求也將迅速增加;三元鋰電池的需求將推動鋰、鎳、鈷等有色金屬的需求大幅增長;其中,鈷和鎳的穩定供應對其能否滿足未來的需求增長具有重要意義:鈷:隨著三元鋰電池的進一步推廣和大規模應用,鈷的需求有大幅增加的趨勢,這使得國內鈷的價格不斷上漲,且增長速度快于許多人的預期。鎳:“高鎳”的趨勢將促進硫酸鎳的需求增長;國內的環境壓力也將在一定程度上限制鎳產能的擴張,硫酸鎳的稀缺性正在顯現:碳酸鋰的需求規模快速增長,而產能布局滯后,導致短期供需缺口,這促進了價格鋰電池的制造商和消費者在上游的適當部署,并加強了對原材料的控制。受鈷價格上漲的影響,科技公司和車企對鈷資源的爭奪已進入白天。蘋果正在就長期從礦業企業購買鈷進行談判,并計劃尋求未來五年甚至更長時間的穩定合同;特斯拉和寶馬等公司已明確宣布與礦業公司進行談判,以確保電池材料的供應。在中國,當代安培科技股份有限公司和比亞迪在2017年通過各種手段加強了對上游電池材料的布局和控制,穩定了上游材料的供應鏈。隨著三元鋰電池的進一步推廣,對大部分原材料的需求將進一步推高;與此同時,短期內有限的新增產能使市場擔心這些原材料的價格在未來3-5年內會進一步上漲。然而,我們預計,隨著市場進入反應期,產能的增加,甚至替代材料的出現,將使原材料價格在2-3年內穩定甚至回落。以鈷為例分析:全球電動汽車銷量將進一步增加,對鈷的需求不會改變;

但與此同時,現有項目產能的提高和新鈷礦項目的啟動(數據庫顯示,全球約有400個活躍的潛在鈷礦項目)將逐步跟上產能。從長遠來看,也可以用其他電極材料代替鈷。一些企業(如英國的莊信萬豐)一直在開發和使用鈷含量較低的電極材料,并通過增加鎳含量來減少對鈷的依賴。為此,我們預計,2019年之后,除非有特殊因素(例如主產區剛果局勢不穩定),否則鈷的價格會穩定并回落,但不會回落到2017年之前的低點。從長遠來看,汽車動力電池企業仍應加強對上游資源的控制,并進行適當的投資。

從電池原材料成本占比來看,正極材料占比最大,約占整個電池的30%,未來還會進一步上升,是整個動力電池的價值核心;同時,電極材料也是各大電池技術公司尋求突破的主要方向。在中國,除隔膜外,幾大電池材料已經很好地實現了國產化:對于正極和負極電池材料,加強研發投入和技術驅動方向應該是未來發展的首要方向;作為電池的核心部件,國內技術已經取得突破,需要投資的支持才能形成產業化并取代進口。對于電解液來說,國內電解液制造商競爭力的提高和產能的擴大,使得國外電解液制造商的利潤率出現波動,因此應謹慎考慮短期投資。對于電池材料的投資,我們應該加強對價值鏈的控制,進行適當的垂直整合,并控制關鍵的上游資源或生產技術。縱向一體化是未來趨勢,但也需要警惕資金壓力、政策不確定性、上游材料價格波動等市場因素帶來的風險。縱觀電動汽車動力電池市場的風起云涌,變革勢在必行。市場上的機會是眾所周知的,而風險、競爭和機會是共存的。我們如何才能脫穎而出,立于不敗之地?艾毅凱認為,企業和投資者既要推進技術路線,也要推進產能升級。從技術上講,三元鋰電池時代已經到來,但必須時刻關注新技術的出現,及早布局;在產能方面,需要通過產能來降低成本,并考慮電池企業與汽車制造商之間的合作,以獲取利益并控制風險。同時,垂直整合動力電池的價值鏈,保持其核心競爭力,在未來的競爭中增加權重,也是制勝的關鍵。電動汽車銷量持續高速增長的前景是毋庸置疑的,而動力電池是電動汽車成本的重要組成部分。隨著國家政策的調整和電動汽車市場競爭的日益激烈,快速擴張的動力電池行業面臨的挑戰凸顯出來:市場準入門檻提高,兩極分化嚴重。沒有核心技術和大規模生產能力的企業正面臨被淘汰的風險。什么因素是企業成敗的關鍵?全球汽車電動化即將到來,政策的大力支持和技術的不斷進步是電動汽車產業發展的核心動力。例如,美國政府為購買電動汽車提供的所得稅抵免最高可達7500美元;

中國政府也制定了雄心勃勃的目標,并多次推出新能源汽車購買補貼,使中國成為世界上電動汽車銷量增長最快的國家。在應對補貼的減少和成本競爭的挑戰時,決定企業成敗的關鍵因素是什么?

電動汽車銷量持續高速增長的前景是毋庸置疑的。然而,隨著補貼政策的調整和市場的合理化,市場競爭將越來越激烈。美國政府已經在考慮取消上述所得稅抵免,市場普遍認為,如果此舉實施,將對電動汽車市場的受歡迎程度造成巨大打擊;在中國,關于減少/取消電動汽車(新能源汽車)補貼的評論也甚囂塵上,以市場驅動取代政策驅動的討論也越來越激烈。統計數據顯示,2017年,我國新能源汽車整體補貼較2016年下降了40%。同時,中國市政府鼓勵高能量密度、長續航里程的電動汽車:續航里程在150公里以下的純電動汽車將免除財政補貼;同時,政府將細化對續航里程在150公里以上的車輛的補貼水平,增加對電池續航里程高的車輛的補助。動力電池是電動汽車成本的重要組成部分。在國家政策調整的背景下,快速擴張的動力電池行業面臨的挑戰凸顯:市場準入門檻提高,兩極分化嚴重。高(優質)產能和技術驅動型企業的優勢越來越突出。與此同時,中國汽車動力電池企業數量已從2016年的約150家減少到2017年的不足100家,其中磷酸鐵鋰電池制造商數量下降尤為明顯。沒有核心技術和大規模生產能力的企業正面臨被淘汰的風險。在應對補貼的減少和成本競爭的挑戰時,決定企業成敗的關鍵因素是什么?1.技術路線:隨著跟蹤技術的不斷發展,三元鋰電池由于其在能量密度方面的優勢,將在未來的變革中發揮主導作用;與磷酸鐵鋰電池相比,它在制造成本方面也在迎頭趕上。

能量密度:在中國,一系列政策文件指出,對乘用車電池的能量密度提出了明確要求:到2020年應達到300瓦時/公斤;

到2030年,需要增加到500Wh/Kg。在商業化的動力電池技術中,三元鋰電池將是2020年唯一能夠達到國家標準的電池,其能量密度優勢已得到廣泛認可。制造成本:艾一開咨詢預測,隨著產能提升帶來的規模經濟和生產工藝優化帶來的生產效率提高,未來三元電池的制造成本將持續下降。盡管最近鈷價格有所上漲,但在兩年內以1000元的價格突破每千瓦時人民幣大關應該不是問題。安全性和使用壽命:通過技術改進(如更穩定的電池管理系統和冷卻系統),三元鋰電池的安全性將得到提高,電池的循環壽命也將大大提高,2020年達到1200次循環/近15年的使用壽命。從技術路線分析,三元鋰電池的市場需求將迅速增加,出貨量也將迅速增加。

縱觀未來的汽車動力電池市場,除了三元鋰電池,一系列新技術也在不斷涌現,并將產生長期影響。例如,使用固體電解質的聚合物固態電池具有突出的能量密度和安全性。考慮到能量密度,液態鋰電池的電池極限將為400-500Wh/kg,而固態鋰電池的理論能量密度可以達到液態鋰電池能量密度的2.5倍。同時,由于沒有電解質,密封將變得更容易,并且不需要額外的冷卻設備和電子控制,從而提高了安全性。此外,固態鋰電池在使用壽命方面也具有優勢,因此備受市場期待。豐田在2017年底宣布,其在固態鋰電池的研究方面取得了顯著進展,并計劃在2022年開始銷售固態鋰電池驅動的汽車;日立甚至計劃到2020年將固態鋰電池推向市場。在中國,許多企業和研究機構也加入了固態鋰電池的研究競爭;包括當代安培技術有限公司和中航鋰電在內的公司宣布,他們正在加快固態鋰電池的開發和工業化。我們還應該看到,固態鋰電池仍然存在一些問題,如制造成本高、固/固界面穩定性不足和電解質電導率低。盡管這些問題將逐步解決,但實現跨越式突破的可能性很小。艾毅凱認為,早期商業化的固態鋰電池產品可能會在2022年之前投放市場,但至少需要2025-2030年才能實現規模化產業化,成為市場主流。2.產能建設:加快產能布局,通過產能降低成本。未來幾年,全球動力鋰電池產能將迅速擴張,2020年將達到180GWh,中國將成為全球產能擴張最快的國家;預計到2020年,中國動力鋰電池產能將達到全球的60-65%;美國的生產能力將位居世界第二。與此同時,產能短缺使得無法產生規模效應來應對成本競爭的挑戰,這可能是中小企業面臨的更重要的問題。隨著補貼政策的調整和下游車廠的壓力,動力電池企業的毛利率將受到擠壓。為了生存,我們必須擴大產能,保持產能和成本的領先優勢。我們將年產量超過20GWh的動力電池工廠稱為“巨型工廠”。擁有“巨型工廠”將是未來動力鋰電池競爭優勢的最佳體現。

產能擴張帶來的制造成本降低具有明顯的優勢。特斯拉認為,其新的超級工廠可以幫助其電池成本在未來下降30%以上;

在當代安培科技有限公司,通過技術升級和產能擴張,過去兩年電池年成本下降了約15%。當然,產能的快速擴張也會帶來巨大的財務風險。因此,與下游車廠進行戰略合作是降低風險的重要手段。松下和特斯拉投資50億美元的工廠是動力電池企業與汽車制造商合作應對競爭和風險的最著名例子。在中國,這類合作機會的競爭也進入了白熱化階段:上汽和東風分別投資當代安培科技有限公司,比亞迪宣布與國軒高新成立合資公司,等等,都被視為前瞻性布局。3.價值鏈延伸:適當的垂直整合,對關鍵資源或節點的控制。汽車動力電池公司(以及一些電動汽車公司)已經將垂直整合作為未來的基礎。一方面,垂直整合可以降低成本,提高效率。另一方面,垂直整合將帶來上下游優勢的協同效應,使汽車動力電池企業在未來幾年的產業轉型過程中脫穎而出,保持優勢。電極材料受到汽車動力電池銷量快速增長的影響,對動力電池原材料的需求也將迅速增加;三元鋰電池的需求將推動鋰、鎳、鈷等有色金屬的需求大幅增長;其中,鈷和鎳的穩定供應對其能否滿足未來的需求增長具有重要意義:鈷:隨著三元鋰電池的進一步推廣和大規模應用,鈷的需求有大幅增加的趨勢,這使得國內鈷的價格不斷上漲,且增長速度快于許多人的預期。鎳:“高鎳”的趨勢將促進硫酸鎳的需求增長;國內的環境壓力也將在一定程度上限制鎳產能的擴張,硫酸鎳的稀缺性正在顯現:碳酸鋰的需求規模快速增長,而產能布局滯后,導致短期供需缺口,這促進了價格鋰電池的制造商和消費者在上游的適當部署,并加強了對原材料的控制。受鈷價格上漲的影響,科技公司和車企對鈷資源的爭奪已進入白天。蘋果正在就長期從礦業企業購買鈷進行談判,并計劃尋求未來五年甚至更長時間的穩定合同;特斯拉和寶馬等公司已明確宣布與礦業公司進行談判,以確保電池材料的供應。在中國,當代安培科技股份有限公司和比亞迪在2017年通過各種手段加強了對上游電池材料的布局和控制,穩定了上游材料的供應鏈。隨著三元鋰電池的進一步推廣,對大部分原材料的需求將進一步推高;與此同時,短期內有限的新增產能使市場擔心這些原材料的價格在未來3-5年內會進一步上漲。然而,我們預計,隨著市場進入反應期,產能的增加,甚至替代材料的出現,將使原材料價格在2-3年內穩定甚至回落。以鈷為例分析:全球電動汽車銷量將進一步增加,對鈷的需求不會改變;

但與此同時,現有項目產能的提高和新鈷礦項目的啟動(數據庫顯示,全球約有400個活躍的潛在鈷礦項目)將逐步跟上產能。從長遠來看,也可以用其他電極材料代替鈷。一些企業(如英國的莊信萬豐)一直在開發和使用鈷含量較低的電極材料,并通過增加鎳含量來減少對鈷的依賴。為此,我們預計,2019年之后,除非有特殊因素(例如主產區剛果局勢不穩定),否則鈷的價格會穩定并回落,但不會回落到2017年之前的低點。從長遠來看,汽車動力電池企業仍應加強對上游資源的控制,并進行適當的投資。

從電池原材料成本占比來看,正極材料占比最大,約占整個電池的30%,未來還會進一步上升,是整個動力電池的價值核心;同時,電極材料也是各大電池技術公司尋求突破的主要方向。在中國,除隔膜外,幾大電池材料已經很好地實現了國產化:對于正極和負極電池材料,加強研發投入和技術驅動方向應該是未來發展的首要方向;作為電池的核心部件,國內技術已經取得突破,需要投資的支持才能形成產業化并取代進口。對于電解液來說,國內電解液制造商競爭力的提高和產能的擴大,使得國外電解液制造商的利潤率出現波動,因此應謹慎考慮短期投資。對于電池材料的投資,我們應該加強對價值鏈的控制,進行適當的垂直整合,并控制關鍵的上游資源或生產技術。縱向一體化是未來趨勢,但也需要警惕資金壓力、政策不確定性、上游材料價格波動等市場因素帶來的風險。縱觀電動汽車動力電池市場的風起云涌,變革勢在必行。市場上的機會是眾所周知的,而風險、競爭和機會是共存的。我們如何才能脫穎而出,立于不敗之地?艾毅凱認為,企業和投資者既要推進技術路線,也要推進產能升級。從技術上講,三元鋰電池時代已經到來,但必須時刻關注新技術的出現,及早布局;在產能方面,需要通過產能來降低成本,并考慮電池企業與汽車制造商之間的合作,以獲取利益并控制風險。同時,垂直整合動力電池的價值鏈,保持其核心競爭力,在未來的競爭中增加權重,也是制勝的關鍵。

日前,AI初創公司深鑒科技宣布已完成面向自動駕駛高級輔助駕駛領域的技術整合及商業布局,其自主研發的ADAS系統DPhiAuto完成了現階段技術轉化和商業落地,并即將進入訂單轉化。

1900/1/1 0:00:00據外媒報道,倫敦交通局(TfL)授予西門子移動出行公司(SiemensMobilityLimited)一份長達十年的合作協議,西門子負責向倫敦交付一款道路網絡管理系統。

1900/1/1 0:00:00大風已起。近三年,自動駕駛已成為汽車領域最火熱的風口之一。

1900/1/1 0:00:00當全球傳統資源逐漸走向枯竭,當環境問題成為人們“茶余飯后”的必談話題時,幾乎沒有人會懷疑第四次能源革命的到來。

1900/1/1 0:00:006月30日,前途汽車首款量產車前途K50,在前途蘇州工廠正式量產下線。

1900/1/1 0:00:00近日,優步和Lyft似乎都在尋找一家名為Skedaddle的眾包巴士創業公司,這一最新跡象表明,兩家網約車巨頭均試圖找尋涵蓋共享滑板、共享自行車、網約車、網約巴士等最后一英里的解決方案。

1900/1/1 0:00:00