6月份,國內新能源汽車市場正式好轉,各大電池廠商的裝載量也創歷史新高。中國汽車動力電池聯盟數據顯示,6月國內動力電池總量為27.0GWh,同比增長143.3%,環比增長45.5%。

其中,當代安培科技有限公司仍以13.4GWh的裝載量占據第一的位置;比亞迪次之,裝載量為5.01GWh,占據18.53%的市場份額;第三名的LG新能源,雖然有些出乎意料,但看特斯拉6月份的銷量也在情理之中。

排名第四和第五的中創新航和郭萱高科在國內市場與LG新能源屬于同一級別。畢竟兩者在裝載量上并沒有太大的區別。第6、7、8、9、10名屬于另一個層次。有魏小利聯合投資的欣旺達,有長城支持的蜂巢能源,有“鎳王”青山支持的瑞普能源...

加上排名第11-15位的動力電池企業,我們可以簡單的把他們分為四大電池廠商勢力:頭-肩-腰-腳。他們瓜分了動力電池的國內市場份額,有人吃肉,有人喝湯,最終形成了這樣一個“倒三角”的市場格局。

可惜這種格局很難在短時間內改變。原因有三:一是電池廠商早期積累的規模優勢滾雪球;第二,動力電池的設計結構與整車一致,整車企業重新評估更換需要時間和成本;第三,電池技術發展到了瓶頸期。

不過,值得一提的是,目前的市場趨勢已經發生了變化。

2022年上半年,車企繼續尋找動力電池二供和三供,這在明面上成了“秘密”;上游原材料價格暴漲,供應鏈體系重構迫在眉睫;當代Amperex科技有限公司跌入“萬億”神壇后,他試圖找回曾經的巔峰;比亞迪市值突破“萬億”市值,正式將“一超”變成“兩強”...

事實上,這場席卷整個動力電池市場的颶風才剛剛形成。

上半年,暴風雨來了。

新能源汽車漲價是今年上半年的關鍵詞之一,背鍋的是動力電池上游原材料的暴漲。

據了解,無論是鋰電池必不可少的基礎材料碳酸鋰,還是鎳、鈷、錳等其他貴金屬材料,都已經漲到了令人望而生畏的地步。李的創始人李想甚至公開發文稱:“第二季度電池成本的漲幅非常離譜。”

由于動力電池產業鏈的傳導作用,成本從上游原材料供應商的一端傳導到中游的動力電池企業,再傳導到車企,最后加價到消費者身上。

從市場監管的角度來看,這種現象并沒有違規,消費者似乎也已經廣泛接受。另一方面,對于動力電池行業來說,長期被上游原材料供應商鉗制,也不是什么好消息。

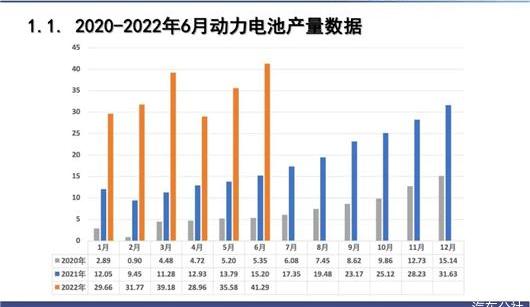

1-6月,國內動力電池產量累計206.4GWh,同比增長176.4%。其中,三元電池累計產量82.9GWh,占總產量的40.2%,同比累計增長125.0%;磷酸鐵鋰電池累計產量123.2GWh,占總產量的59.7%,同比累計增長226.8%。

不難看出,電池廠商的產能并沒有因為原材料價格的上漲而減弱,甚至在剛剛過去的6月份還創下新高。然而,這背后的產能過剩問題也呈上升趨勢。

擴大產能,投資工廠,絕對是所有動力電池企業拿到錢后最想做的事情。

據不完全統計,僅今年一季度,國內動力電池新建項目29個,總投資3391.1億元,規劃動力電池產能近877GWh。

第二季度“鎳瘋”事件剛剛平息,由于第一季度“增收不增利”等原因,當代安培科技股份有限公司市值下降了一萬億元。但“一鯨殺盡”的意外情況并沒有出現,當代安普科技股份有限公司憑借麒麟電池的發布,股價穩定在500元。

其實不難理解,當代安培科技有限公司的市場底子太厚了。不僅國內市場份額在50%左右,全球市場份額也在30%以上。

如果有人說比亞迪對當代安培科技有限公司威脅很大,恐怕是只看到了比亞迪在動力電池市場磷酸鐵鋰電池上的強勢一面,而忽略了當代安培科技有限公司在三元鋰電池領域的強勢表現。

平心而論,單從裝載量來看,當代安培科技有限公司“十打十”是不爭的事實。但為了整個動力電池行業的平衡,市場不會在很長一段時間內將大部分利益讓渡給某個公司或產業鏈的某個環節,一切都在慢慢調整。

前面說過,電池上游的原材料暴漲,讓原材料供應商賺得盆滿缽滿,也讓動力電池企業和車企吃了不少苦頭。這樣的利益分配不均,必然會引起很多人的“不快”,這意味著動力電池產業鏈重組的機會已經到來。

下半年,什么都不能破。

毫無疑問,中國不僅是新能源汽車最大的市場之一,也是動力電池大國。

根據韓國SNE研究公司的數據,全球前10大公司中,有6家是中國企業。而且值得一提的是,比亞迪已經連續兩次排名第二,比LG新能源差不了多少。

從規模、產能和供應鏈的完備性來看,國內動力電池市場的不斷擴大確實是一件值得驕傲的事情。但另一方面,在“自信”的同時,也要提防“自負”。

動力電池的發展方向無非三點:提高能量密度,保證安全和壽命,降低成本。

從目前的情況來看,動力電池的研發主體仍然是電池廠商和車企,他們會在材料、工藝、電池系統等方面做出努力。

但遺憾的是,無論是當代Amperex科技有限公司的麒麟電池,還是比亞迪的刀鋒電池、蜂巢能源的短刀、新航的一站式,都是電池系統結構上的創新。

電池材料的研究似乎沒有太大進展。大多數主要發展趨勢如下:正極鈷還原到無鈷,負極硅添加,電解質變為固體電解質...

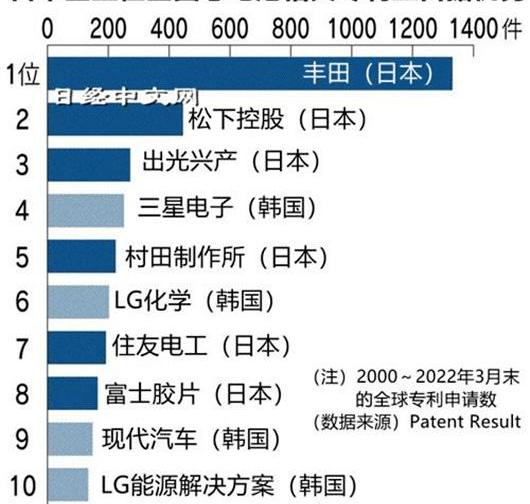

以熱固態電池為例。根據專利結果的數據,日本公司在全固態電池的專利數量上處于領先地位。

據了解,排名前五的com……nies中專利數量最多的是豐田、松下控股(HD)、泉精工、三星電子和村田公司。其中,豐田擁有的專利數量最多,為1331項,是松下的三倍多。

值得特別關注的是,前十名中,沒有一家公司來自中國。就連世界第一的當代安培科技有限公司也未能上榜。

不知日韓企業有朝一日會不會再次揮舞“專利大棒”,把中國市場“干掉”。所謂的“白名單”還需要重新拾起,重新給予政策支持嗎?

或許在很多企業眼里,固態電池并沒有那么重要,科研創新也沒有被放在太優先的位置。但是對于動力電池企業來說,如何實現長期效益和短期效益的平衡已經成為當務之急。

其實正是因為多年的努力,現在動力電池市場形勢一片大好。但是,我們不得不承認,產業鏈長時間的“野蠻生長”催生了行業的諸多漏洞和不足。

市場不需要壟斷企業,也不需要供應鏈環節壟斷話語權。好消息是,車企為了自身利益,已經率先做出改變,或者找二供、三供,甚至自己做電池。

所以對于動力電池企業來說,是下半年繼續“稱王”更重要,還是破了之后轉變觀念更重要?6月份,國內新能源汽車市場正式好轉,各大電池廠商的裝載量也創歷史新高。中國汽車動力電池聯盟數據顯示,6月國內動力電池總量為27.0GWh,同比增長143.3%,環比增長45.5%。

其中,當代安培科技有限公司仍以13.4GWh的裝載量占據第一的位置;比亞迪次之,裝載量為5.01GWh,占據18.53%的市場份額;第三名的LG新能源,雖然有些出乎意料,但看特斯拉6月份的銷量也在情理之中。

排名第四和第五的中創新航和郭萱高科在國內市場與LG新能源屬于同一級別。畢竟兩者在裝載量上并沒有太大的區別。第6、7、8、9、10名屬于另一個層次。有魏小利聯合投資的欣旺達,有長城支持的蜂巢能源,有“鎳王”青山支持的瑞普能源...

加上排名第11-15位的動力電池企業,我們可以簡單的把他們分為四大電池廠商勢力:頭-肩-腰-腳。他們瓜分了動力電池的國內市場份額,有人吃肉,有人喝湯,最終形成了這樣一個“倒三角”的市場格局。

可惜這種格局很難在短時間內改變。原因有三:一是電池廠商早期積累的規模優勢滾雪球;第二,動力電池的設計結構與整車一致,整車企業重新評估更換需要時間和成本;第三,電池技術發展到了瓶頸期。

不過,值得一提的是,目前的市場趨勢已經發生了變化。

2022年上半年,車企繼續尋找動力電池二供和三供,這在明面上成了“秘密”;上游原材料價格暴漲,供應鏈體系重構迫在眉睫;當代Amperex科技有限公司跌入“萬億”神壇后,他試圖找回曾經的巔峰;比亞迪市值突破“萬億”市值,正式將“一超”變成“兩強”...

事實上,這場席卷整個動力電池市場的颶風才剛剛形成。

上半年,暴風雨來了。

新能源汽車漲價是今年上半年的關鍵詞之一,背鍋的是動力電池上游原材料的暴漲。

據了解,無論是鋰電池必不可少的基礎材料碳酸鋰,還是鎳、鈷、錳等其他貴金屬材料,都已經漲到了令人望而生畏的地步。李的創始人李想甚至公開發文稱:“第二季度電池成本的漲幅非常離譜。”

由于動力電池產業鏈的傳導作用,成本從上游原材料供應商的一端傳導到中游的動力電池企業,再傳導到車企,最后加價到消費者身上。

從市場監管的角度來看,這種現象并沒有違規,消費者似乎也已經廣泛接受。另一方面,對于動力電池行業來說,長期被上游原材料供應商鉗制,也不是什么好消息。

1-6月,國內動力電池產量累計206.4GWh,同比增長176.4%。其中,三元電池累計產量82.9GWh,占總產量的40.2%,同比累計增長125.0%;磷酸鐵鋰電池累計產量123.2GWh,占總產量的59.7%,同比累計增長226.8%。

不難看出,電池廠商的產能并沒有因為原材料價格的上漲而減弱,甚至在剛剛過去的6月份還創下新高。然而,這背后的產能過剩問題也呈上升趨勢。

擴大產能,投資工廠,絕對是所有動力電池企業拿到錢后最想做的事情。

據不完全統計,僅今年一季度,國內動力電池新建項目29個,總投資3391.1億元,規劃動力電池產能近877GWh。

第二季度“鎳瘋”事件剛剛平息,由于第一季度“增收不增利”等原因,當代安培科技股份有限公司市值下降了一萬億元。但“一鯨殺盡”的意外情況并沒有出現,當代安普科技股份有限公司憑借麒麟電池的發布,股價穩定在500元。

其實不難理解,當代安培科技有限公司的市場底子太厚了。不僅國內市場份額在50%左右,全球市場份額也在30%以上。

如果有人說比亞迪對當代安培科技有限公司威脅很大,恐怕是只看到了比亞迪在動力電池市場磷酸鐵鋰電池上的強勢一面,而忽略了當代安培科技有限公司在三元鋰電池領域的強勢表現。

平心而論,單從裝載量來看,當代安培科技有限公司“十打十”是不爭的事實。但為了整個動力電池行業的平衡,市場不會在很長一段時間內將大部分利益讓渡給某個公司或產業鏈的某個環節,一切都在慢慢調整。

前面說過,電池上游的原材料暴漲,讓原材料供應商賺得盆滿缽滿,也讓動力電池企業和車企吃了不少苦頭。這樣的利益分配不均,必然會引起很多人的“不快”,這意味著動力電池產業鏈重組的機會已經到來。

下半年,什么都不能破。

毫無疑問,中國不僅是新能源汽車最大的市場之一,也是動力電池大國。

根據韓國SNE研究公司的數據,全球前10大公司中,有6家是中國企業。而且值得一提的是,比亞迪已經連續兩次排名第二,比LG新能源差不了多少。

從規模、產能和供應鏈的完備性來看,國內動力電池市場的不斷擴大確實是一件值得驕傲的事情。但另一方面,在“自信”的同時,也要提防“自負”。

動力電池的發展方向無非三點:提高能量密度,保證安全和壽命,降低成本。

從目前的情況來看,動力電池的研發主體仍然是電池廠商和車企,他們會在材料、工藝、電池系統等方面做出努力。

但遺憾的是,無論是當代Amperex科技有限公司的麒麟電池,還是比亞迪的刀鋒電池、蜂巢能源的短刀、新航的一站式,都是電池系統結構上的創新。

電池材料的研究似乎沒有太大進展。大多數主要發展趨勢如下:正極鈷還原到無鈷,負極硅添加,電解質變為固體電解質...

以熱固態電池為例。根據專利結果的數據,日本公司在全固態電池的專利數量上處于領先地位。

據了解,排名前五的com……nies中專利數量最多的是豐田、松下控股(HD)、泉精工、三星電子和村田公司。其中,豐田擁有的專利數量最多,為1331項,是松下的三倍多。

值得特別關注的是,前十名中,沒有一家公司來自中國。就連世界第一的當代安培科技有限公司也未能上榜。

不知日韓企業有朝一日會不會再次揮舞“專利大棒”,把中國市場“干掉”。所謂的“白名單”還需要重新拾起,重新給予政策支持嗎?

或許在很多企業眼里,固態電池并沒有那么重要,科研創新也沒有被放在太優先的位置。但是對于動力電池企業來說,如何實現長期效益和短期效益的平衡已經成為當務之急。

其實正是因為多年的努力,現在動力電池市場形勢一片大好。但是,我們不得不承認,產業鏈長時間的“野蠻生長”催生了行業的諸多漏洞和不足。

市場不需要壟斷企業,也不需要供應鏈環節壟斷話語權。好消息是,車企為了自身利益,已經率先做出改變,或者找二供、三供,甚至自己做電池。

所以對于動力電池企業來說,是下半年繼續“稱王”更重要,還是破了之后轉變觀念更重要?

魏牌,如何才能找到一條自己的路?為什么車企公認技術更為落后的理想汽車,賣得卻很好?而行業公認技術更先進的魏牌,卻賣不過理想?7月7日,

1900/1/1 0:00:00日前,大眾汽車集團在德國薩爾茨基特(Salzgitter)的電池工廠正式破土動工,該工廠將被命名為“SalzGiga”,預計2025年投產,將具備40GWh的產能,

1900/1/1 0:00:00作者王一萍編輯王鑫來源汽車預言家近日,有韓國媒體報道稱,寶馬正與韓國電池供應商尋求合作,以實現全固態電池的生產。

1900/1/1 0:00:00作者編輯部編輯王鑫來源汽車預言家7月6日,蔚來汽車在NIOPowerDay上宣布了全新的換電站布局計劃。

1900/1/1 0:00:002022年上半年的車企銷量已經陸續公布。與往年不同,由于受到疫情封控等諸多突發事件的影響,上半年的銷量并不能完整的反應出市場需求的變化。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,福特在7月8日表示,由于存在起火風險,該公司將在美國對10萬輛混合動力汽車發起新的召回,并在一系列起火事件發生后擴大先前的召回。

1900/1/1 0:00:00