7月份,轎車、SUV和MPV的零售和批發都實現了正增長,上一次出現這種情況是在2016年11月。

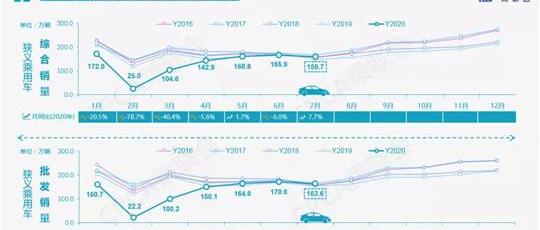

時隔一個月,7月國內乘用車市場再次迎來零售和批發雙增長。

8月11日,乘用車聯席會發布的數據顯示,7月份,國內狹義乘用車零售量同比增長7.7%,至159.7萬輛,批發量同比增長7.4%,至163.6萬輛。最高指標為產量同比增長13.3%,達到168.9萬輛。這是自2018年5月以來,國內狹義乘用車市場零售和批發銷量的最大增幅。

同時,中汽協給出的國內汽車總銷量(包括廣義乘用車、乘用車和商用車)更是令人振奮,同比增長16.4%至211.2萬輛,其中廣義乘用車增長8.5%至166.5萬輛,增速和銷量均略高于乘聯會。

淡季背后

那么為什么7月份中國車市好轉這么多呢?

首先,今年年初的疫情對我國經濟影響很大,但隨著持續復蘇,各行各業經營狀況持續改善,使得購車需求持續釋放。

其次,線下營銷活動的逐漸回暖,進一步促進了汽車消費。受疫情影響,今年前5個月汽車行業產銷節奏和營銷節奏相對較慢,進入6月后開始逐步回歸正軌。比如最近重慶、長春、成都的大型車展,對其有很大的推動作用,尤其是7月的兩場車展。

第三,部分區域市場的實力。為了將風險降到最低,很多常年外出的中西部地區的人選擇就近工作,以促進地區經濟的恢復和發展,而地區車展的召開直接促進了這些地區汽車市場的成交量。雖然在過去的一個月里,中國長江中下游地區出現強降雨,給許多地區帶來了嚴重的洪澇災害,但由于國內疫情控制得當,沒有造成大規模蔓延,因此生產生活仍在穩步恢復。

此外,由于目前境外疫情依然嚴重,對民眾出行造成了一定的心理壓力。此前普遍存在的境外游、國內長途游已經明顯減少,更多選擇自駕游等出行方式,也在一定程度上刺激了車市的成交量。

當然,還有一個不容忽視的原因。由于去年6月底新能源補貼大幅下降,7月份部分省市即將實施國六標準,6月份形成一波搶購高潮,提前透支了部分購買力,導致去年同期基數較低,為今年7月份的增長創造了有利條件。

正是在這些因素的共同作用下,原本是車市淡季的7月才會取得如此輝煌的成績,以至于今年前7個月零售和批發分別收于930.9萬輛和930.5萬輛,降幅收窄至19%以內,分別為18.5%和18.8%。

時隔三年,MPV市場再次實現正增長。

但是,以上都更多的是基于零售額。如果涉及批發,應該考慮出口。6月份的數據顯示,國際汽車公司的中國合資企業和自主汽車公司的出口情況呈現兩極分化。

對于國際車企的合資企業來說,中國工廠的產能得到了很好的保證,大量國產的車型返銷歐美市場,所以它們的批發量往往是……與去年同期相比,這種趨勢是強勁的。

中國自主品牌的感受大相徑庭。由于出口目的地多為相對落后的發展中國家,這些國家醫療衛生條件較差,疫情仍處于較為嚴峻的階段,經濟社會生活尚未完全恢復,汽車市場自然低迷。好在由于出口銷量在車企中的占比仍然較小,所以不會對其業績產生太大影響。

把目光轉回中國,隨著整體汽車市場的回暖,三大細分市場傳來好消息。

7月份,轎車、SUV、MPV市場零售和批發均實現正增長。根據近幾年的批發數據,上一次出現這種情況是在2016年11月。

眾所周知,2017年以來國內MPV市場不斷下滑,市場份額也從10%下降到如今的5%左右,甚至可以用一日千里來形容。

雖然之前的大幅下滑確實給了MPV低基數的優勢,但其實7月份其增長的真正原因還是銷量的回升。以批發銷量計算,7月整體車市銷量為163.6萬輛,略低于5、6月,但MPV市場創下今年單月最高銷量——9.3萬輛。

之所以這樣,主要是因為之前的購車需求得到了釋放。如前所述,6月后國內經濟真正恢復,生產資料車型采購開始逐步啟動,因此銷量有所提升。

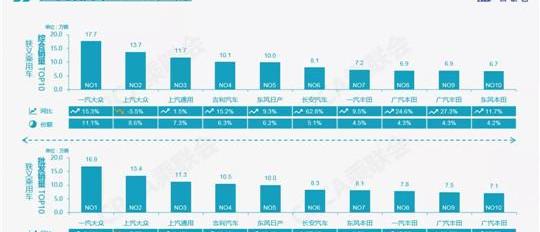

頭部車企只有上汽大眾依然下跌。

從排名前十的車企名單來看,與6月相比,隨著7月整體車市的好轉,除上汽大眾外,其他9家車企均呈現強勁增長態勢。

自去年年底上汽大眾大眾品牌的帕薩特陷入“碰撞門”后,該車型之前的月銷量一直在2萬輛以上,現在只能維持在1萬輛左右。就像蝴蝶效應一樣,大眾旗下的朗逸、途觀等重要車型也失去了在各自細分市場的霸主地位。

正是因為老產品競爭力不夠,新車型——魏冉上市后銷量不達預期,所以大眾品牌作為上汽大眾銷量的重要來源,至今仍未能扭虧為盈。

不僅僅是大眾,SAIC大眾的另一個品牌斯柯達也因為同樣的原因遭遇了銷售滑鐵盧。即使最近斯柯達價格不斷下降,但在捷達品牌和部分自主優質車型的夾擊下,其頹勢并未得到改善。

在SAIC-大眾一蹶不振的同時,隨著大眾品牌SUV車型越來越多,捷達品牌產品陣營更加完善,一汽-大眾繼續向上,逐漸拉大與前者的差距,成為一個高不可攀的人物。

和一汽大眾一樣,7月頭部車企漲幅最大的長安汽車表現也相當不錯。對于現在的長安汽車來說,不僅可以依靠越來越多的PLUS車型,還可以因為建立在長安老平臺上的歐尚品牌而收獲入門級市場的銷量,所以零售和批發銷量都可以超過8萬輛。

繼長安之后,四家日系車企無法掩蓋。從今年5月份開始,這四家車企同時出現在零售和批發前十的榜單中。不得不說,依靠高效的產品運營能力和良好的市場認可度,豐田和本田繼續保持著雙贏的合作關系。

8月份,隨著各地營銷活動的增多,以及開學季前用車需求的釋放,車市將繼續復蘇。7月份,轎車、SUV和MPV的零售和批發都實現了正增長,上一次出現這種情況是在2016年11月。

時隔一個月,7月國內乘用車市場再次迎來零售和批發雙增長。

8月11日,t……發布的數據乘用車聯席會顯示,7月份,中國國內狹義乘用車零售量同比增長7.7%,至159.7萬輛,批發量同比增長7.4%,至163.6萬輛。最高指標為產量同比增長13.3%,達到168.9萬輛。這是自2018年5月以來,國內狹義乘用車市場零售和批發銷量的最大增幅。

同時,中汽協給出的國內汽車總銷量(包括廣義乘用車、乘用車和商用車)更是令人振奮,同比增長16.4%至211.2萬輛,其中廣義乘用車增長8.5%至166.5萬輛,增速和銷量均略高于乘聯會。

淡季背后

那么為什么7月份中國車市好轉這么多呢?

首先,今年年初的疫情對我國經濟影響很大,但隨著持續復蘇,各行各業經營狀況持續改善,使得購車需求持續釋放。

其次,線下營銷活動的逐漸回暖,進一步促進了汽車消費。受疫情影響,今年前5個月汽車行業產銷節奏和營銷節奏相對較慢,進入6月后開始逐步回歸正軌。比如最近重慶、長春、成都的大型車展,對其有很大的推動作用,尤其是7月的兩場車展。

第三,部分區域市場的實力。為了將風險降到最低,很多常年外出的中西部地區的人選擇就近工作,以促進地區經濟的恢復和發展,而地區車展的召開直接促進了這些地區汽車市場的成交量。雖然在過去的一個月里,中國長江中下游地區出現強降雨,給許多地區帶來了嚴重的洪澇災害,但由于國內疫情控制得當,沒有造成大規模蔓延,因此生產生活仍在穩步恢復。

此外,由于目前境外疫情依然嚴重,對民眾出行造成了一定的心理壓力。此前普遍存在的境外游、國內長途游已經明顯減少,更多選擇自駕游等出行方式,也在一定程度上刺激了汽車市場的成交量。

當然,還有一個不容忽視的原因。由于去年6月底新能源補貼大幅下降,7月份部分省市即將實施國六標準,6月份形成一波搶購高潮,提前透支了部分購買力,導致去年同期基數較低,為今年7月份的增長創造了有利條件。

正是在這些因素的共同作用下,原本是車市淡季的7月才會取得如此輝煌的成績,以至于今年前7個月零售和批發分別收于930.9萬輛和930.5萬輛,降幅收窄至19%以內,分別為18.5%和18.8%。

時隔三年,MPV市場再次實現正增長。

但是,以上都更多的是基于零售額。如果涉及批發,應該考慮出口。6月份的數據顯示,國際汽車公司的中國合資企業和自主汽車公司的出口情況呈現兩極分化。

對于國際車企的合資企業來說,中國工廠的產能得到了很好的保障,大量國產車型轉賣到歐美市場,因此其批發量往往好于去年同期,走勢強勁。

中國自主品牌的感受大相徑庭。由于大部分出口目的地是相對落后的發展中國家,這些國家醫療衛生條件差,疫情仍處于較為嚴峻的階段……經濟社會生活沒有完全恢復,汽車市場自然低迷。好在由于出口銷量在車企中的占比仍然較小,所以不會對其業績產生太大影響。

把目光轉回中國,隨著整體汽車市場的回暖,三大細分市場傳來好消息。

7月份,轎車、SUV、MPV市場零售和批發均實現正增長。根據近幾年的批發數據,上一次出現這種情況是在2016年11月。

眾所周知,2017年以來國內MPV市場不斷下滑,市場份額也從10%下降到如今的5%左右,甚至可以用一日千里來形容。

雖然之前的大幅下滑確實給了MPV低基數的優勢,但其實7月份其增長的真正原因還是銷量的回升。以批發銷量計算,7月整體車市銷量為163.6萬輛,略低于5、6月,但MPV市場創下今年單月最高銷量——9.3萬輛。

之所以這樣,主要是因為之前的購車需求得到了釋放。如前所述,6月后國內經濟真正恢復,生產資料車型采購開始逐步啟動,因此銷量有所提升。

頭部車企只有上汽大眾依然下跌。

從排名前十的車企名單來看,與6月相比,隨著7月整體車市的好轉,除上汽大眾外,其他9家車企均呈現強勁增長態勢。

自去年年底上汽大眾大眾品牌的帕薩特陷入“碰撞門”后,該車型之前的月銷量一直在2萬輛以上,現在只能維持在1萬輛左右。就像蝴蝶效應一樣,大眾旗下的朗逸、途觀等重要車型也失去了在各自細分市場的霸主地位。

正是因為老產品競爭力不夠,新車型——魏冉上市后銷量不達預期,所以大眾品牌作為上汽大眾銷量的重要來源,至今仍未能扭虧為盈。

不僅僅是大眾,SAIC大眾的另一個品牌斯柯達也因為同樣的原因遭遇了銷售滑鐵盧。即使最近斯柯達價格不斷下降,但在捷達品牌和部分自主優質車型的夾擊下,其頹勢并未得到改善。

在SAIC-大眾一蹶不振的同時,隨著大眾品牌SUV車型越來越多,捷達品牌產品陣營更加完善,一汽-大眾繼續向上,逐漸拉大與前者的差距,成為一個高不可攀的人物。

和一汽大眾一樣,7月頭部車企漲幅最大的長安汽車表現也相當不錯。對于現在的長安汽車來說,不僅可以依靠越來越多的PLUS車型,還可以因為建立在長安老平臺上的歐尚品牌而收獲入門級市場的銷量,所以零售和批發銷量都可以超過8萬輛。

繼長安之后,四家日系車企無法掩蓋。從今年5月份開始,這四家車企同時出現在零售和批發前十的榜單中。不得不說,依靠高效的產品運營能力和良好的市場認可度,豐田和本田繼續保持著雙贏的合作關系。

8月份,隨著各地營銷活動的增多,以及開學季前用車需求的釋放,車市將繼續復蘇。

網易汽車8月13日報道市場“停下來”的時候,行業的思想不能停滯。2020年8月1113日,以“冬芽”為主題的第十二屆汽車藍皮書論壇在武漢舉行。

1900/1/1 0:00:00在新能源汽車領域,中國布局的是比較早的,也是國內汽車行業超越傳統強國的機會,不過今年上半年國內新能源汽車市場被歐洲趕超。寧德時代董事長曾毓群呼吁國內車企等不要讓海外搶了先機。

1900/1/1 0:00:00網易汽車8月12日報道市場“停下來”的時候,行業的思想不能停滯。2020年8月1113日,以“冬芽”為主題的第十二屆汽車藍皮書論壇在武漢舉行。

1900/1/1 0:00:00雷鋒網公眾號:雷鋒網按:2020年8月7日,全球人工智能和機器人峰會(CCFGAIR2020)正式開幕。

1900/1/1 0:00:00摘要王超提出,但現在鮮有車企老老實實為下鄉開發出一個適合的產品,“都是拿著城里不要的東西往下傾銷”。近一個月前,三部委聯合發布公告,拉開2020下半年新能源汽車下鄉的序幕。

1900/1/1 0:00:00TechWeb8月12日消息第十二屆中國汽車藍皮書論壇在武漢開幕。在“自動駕駛”分會場,馭勢科技聯合創始人、董事長、CEO吳甘沙發表題為“智能駕駛的中場戰爭”主題演講。

1900/1/1 0:00:00