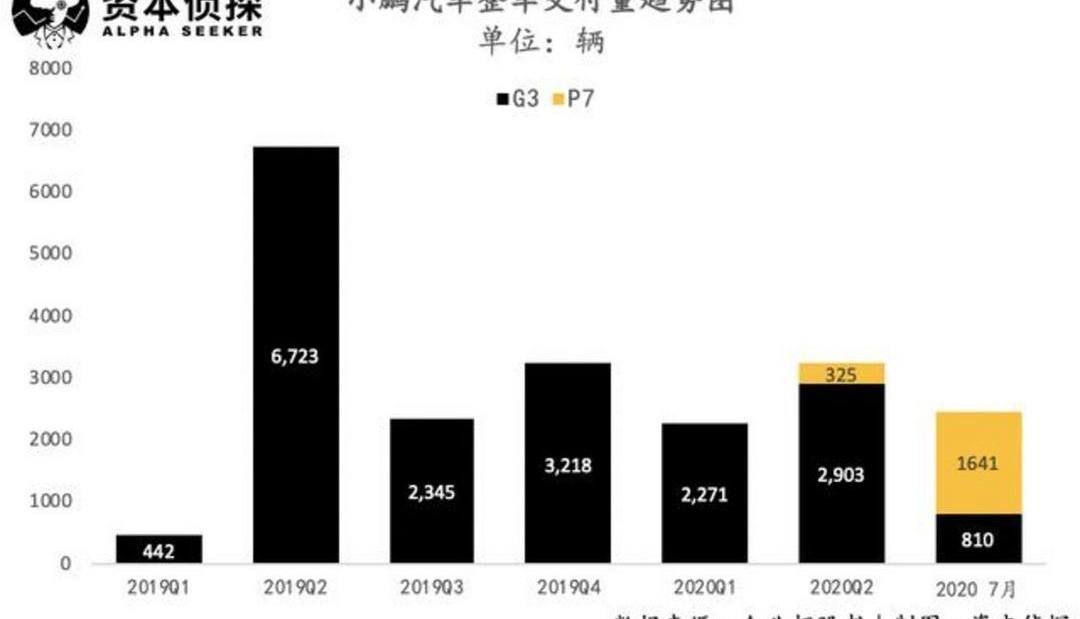

圖片來源@視覺中國在李成功在納斯達克上市僅一周后,另一家新能源汽車公司——Xpeng Motors正式提交招股說明書,尋求在紐交所上市。作為造車新勢力的代表企業,理想和小鵬來回奔波于資本市場——很難說這只是巧合。那么,Xpeng Motors在美國IPO的背后,是不是對落后的恐懼?隨風而去?還是該屬于一個新的造車企業了?無論如何,小鵬提交的招股說明書為市場了解造車新勢力的真實情況提供了一個重要信息。從小鵬自身的表現來看,并未逃脫新車“虧損魔咒”,但今年上半年虧損有所收窄:2020年上半年,小鵬實現總收入10億元,在疫情影響下同比下滑18.6%;2020年上半年,小鵬毛利為-3611.6萬人民幣,毛利虧損同比下降92.3%,毛利率從-38.2%上升至-3.6%。2020年上半年,小鵬凈虧損8億元,凈虧損率從155.8%降至79.4%。相比蔚來上市之初震驚市場的巨額虧損數字,小鵬的成績單無疑要好得多。然而,隨著這兩年新能源汽車行業的曲折成長,僅靠PPT上的美好藍圖已經無法打動資本。在這個階段,基于真實的市場反饋和利潤數據,資本正在對造車新勢力進行更嚴格的審查。相比于僅是“虧損收窄”的小鵬,造車新貴們已經提前或正在向毛利轉正的節點邁進:剛剛登陸美股的理想,今年一季度已經實現毛利轉正,毛利率8.02%;蔚來還在第一季度財報電話會議上透露,蔚來第二季度毛利將由負轉正,稱毛利率將超過5%,整車毛利率將超過3%。在7月份的一次采訪中,蔚來汽車CEO李斌再次強調,蔚來汽車第二季度的毛利率一定會轉正。似乎只有小鵬還在大量燒錢。當被同一個資本市場的投資者考察時,小鵬將處于相對困難的境地。毛利和交付水平都落后一步的小鵬,理想之后馬上上市,是不是一個正確的選擇?未來、理想和小鵬。同樣在6月親密合影的何、、李想以及他們的小鵬、蔚來、理想三家公司即將在美股市場同臺競技。之后,三大大佬是否還有興致一起“追憶往事,思考變革”就很難說了,尤其是對于交貨量和毛利水平都相對落后的小鵬來說。回顧造車新勢力的發展歷程,蔚來和Ideality在首款量產車ES8和李ONE交付后,都迅速推進了IPO進程。或許是受資本環境的影響,2018年11月小鵬開始量產小鵬G3時,并沒有選擇跟隨蔚來的腳步啟動上市計劃。直到今年,資本市場對新能源汽車的信心再次轉向。在5月份小鵬P7開始交付后,在小鵬上市的時間終于到來了。目前,有兩款車型在小鵬銷售:SUV小鵬G3和轎車小鵬P7。截至今年7月底,G3總交付量為18700輛,P7交付量為1966輛。

其中,2019年第二季度G3銷售數據突出,主要是因為小鵬在本季度完成了2018年和2019年第一季度累計訂單的交付。此后,G3每季度交付2200至3200輛汽車。SUV是中國市場最受歡迎的車型之一,也是造車新勢力廣泛選擇的車型。除了的G3,蔚來ES8、ES6、李ONE都屬于SUV車型。招股書顯示,G3是2019年中國銷量最高的三款電動SUV車型之一。然而,根據今年上半年的實際交付數據,小鵬在同車型競爭中落后于蔚來和理想。特別是蔚來和理想旗下的SUV,價格比小鵬G3高出十幾萬元。如果小鵬想要搶占新能源汽車市場,或許只能寄希望于剛剛實現量產的小鵬P7。7月份,P7的發貨量已經達到G3的兩倍。然而,如果小鵬想要在汽車車型上實現突破,它將面臨一個更可怕的對手,特斯拉Model 3。

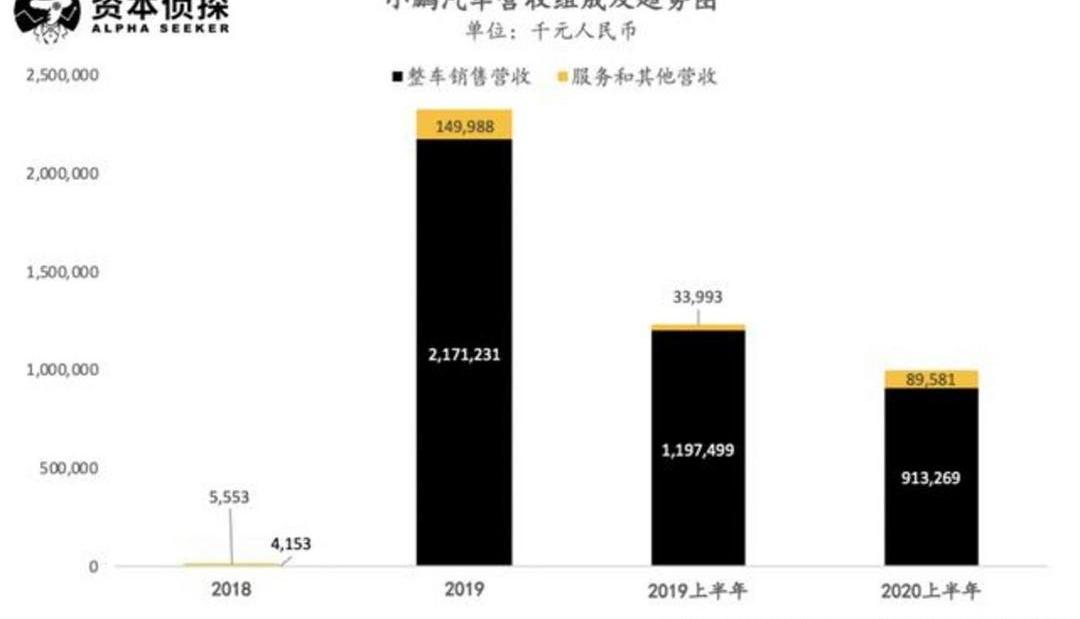

由于交付量和平均售價的差距,小鵬今年的整體營收規模也略低于蔚來和理想。具體來看:小鵬2019年實現營收23.2億元,其中整車銷售收入21.7億元,占比93.5%;2020年上半年,小鵬實現營收10億元,其中整車銷售收入9.1億元,占比91.1%;理想情況下,2019年營收2.8億元,今年一季度8.4億元;蔚來2019年實現營收78.25億元,今年一季度實現營收13.7億元。

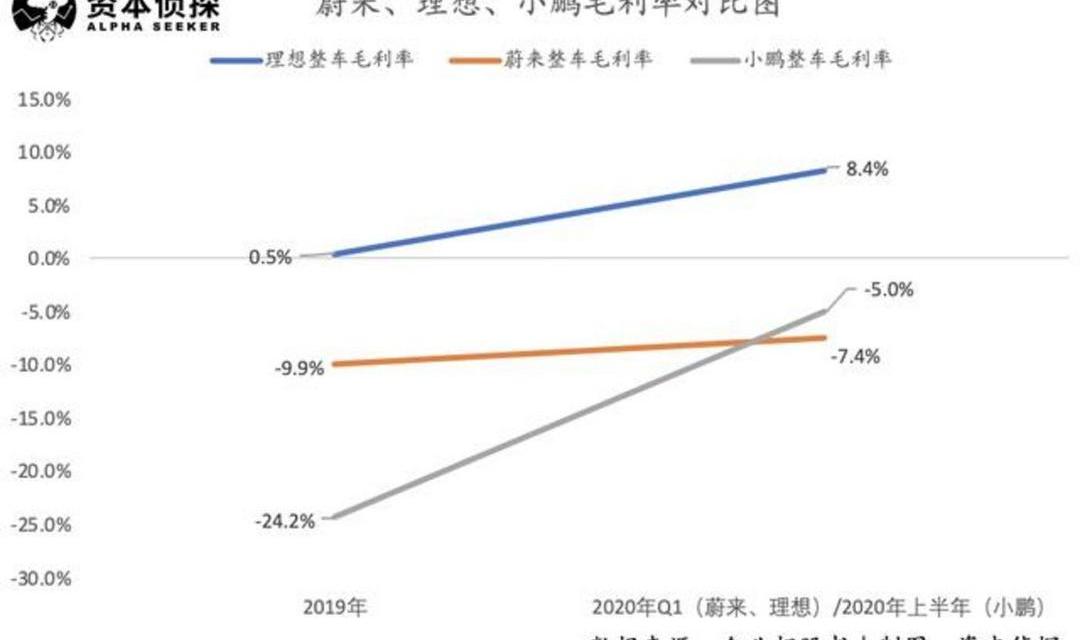

盈利方面,小鵬仍處于劣勢:ideal量產后實現了正毛利,小鵬今年毛利率大幅提升,但仍未轉正;蔚來今年第一季度的毛利率為-7.4%,低于小鵬今年上半年的-5.0%。不過,蔚來已經明確表示,其毛利率將在第二季度轉正。

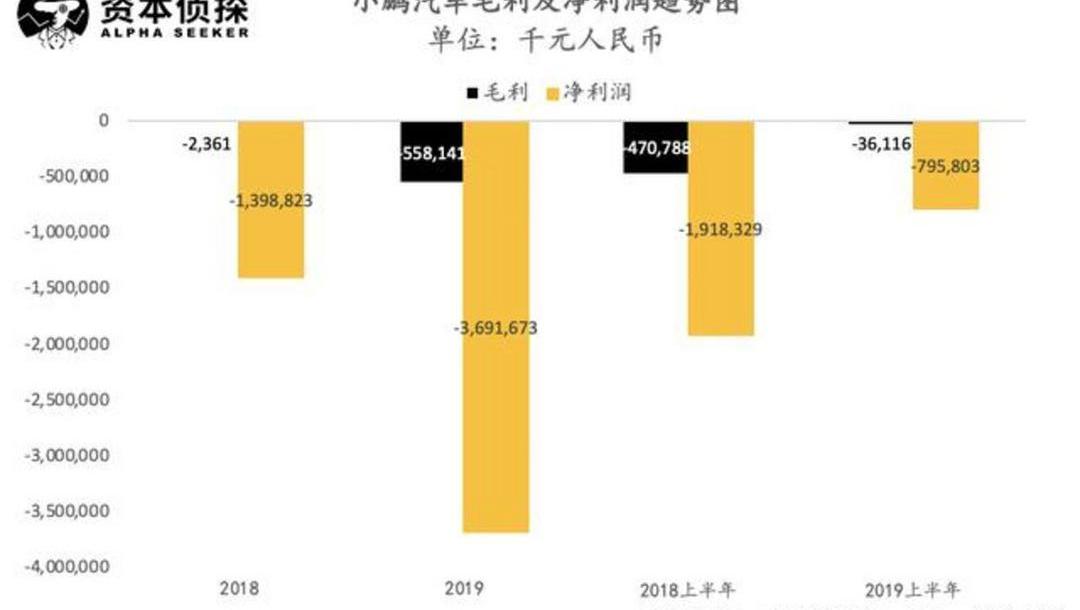

從小鵬自身來看,其2019年毛利為-5.6億元,2020年上半年為-3611萬元,對應的毛利率分別為-24.2%和-5.0%。凈利潤方面,小鵬2019年凈利潤為-37億元,2020年上半年為-8億元,對應利潤率為-159.0%和-79.4%。數據走勢顯示,今年以來小鵬的盈利能力有了很大的提升,但79.4%的凈虧損率仍然值得警惕。在招股書中,小鵬也沒有對未來的盈利趨勢做出樂觀預期,并提到“因經營活動而產生的大額虧損和現金流損失在未來可能會持續”。

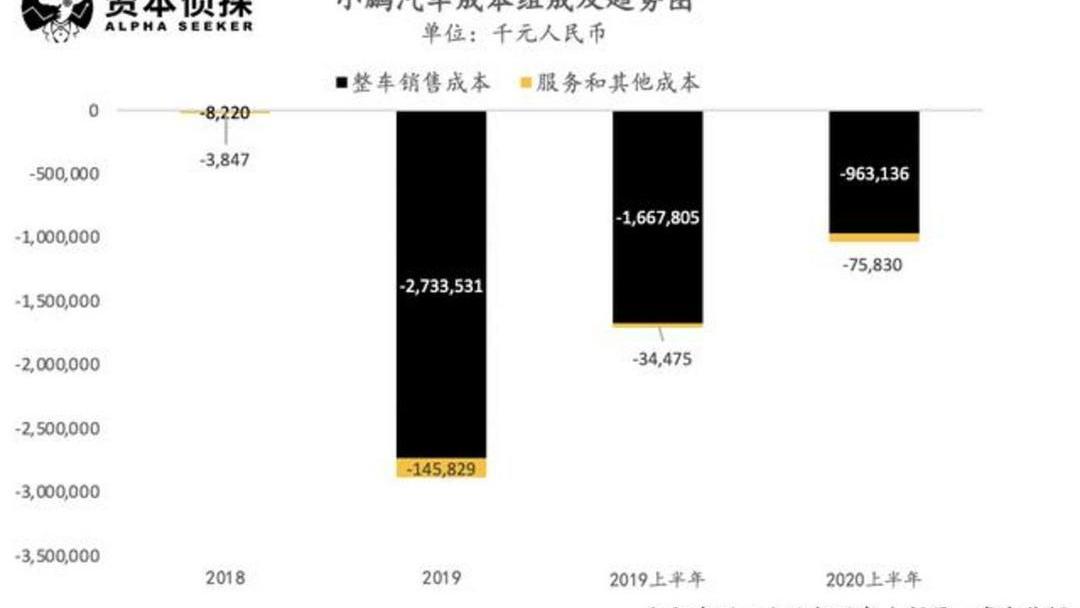

對于汽車廠商來說,影響毛利水平的主要因素是整車銷售成本。小鵬今年的毛利率大幅提高,主要是因為控制了制造汽車的成本。由于若干原因,如規模經濟、議價能力提高以及稀有金屬和汽車零部件的市場價格降低,小鵬在稀有金屬和汽車零部件上的支出減少了。

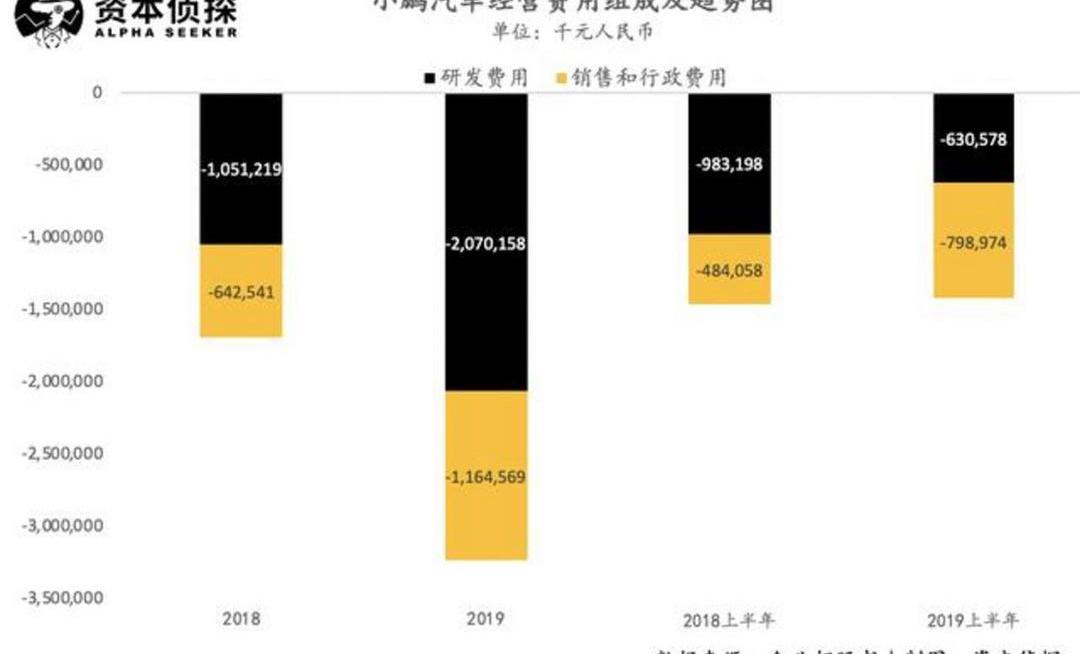

影響小鵬凈利潤水平的是巨大的研發投入。2019年,小鵬的R&D率為89%,今年上半年降至63%。從人員構成看,小鵬R&D人員1569人,占42.7%。在R&D人員中,66%從事汽車設計和工程,其余17%和17%分別從事自動駕駛和智能操作系統研發。

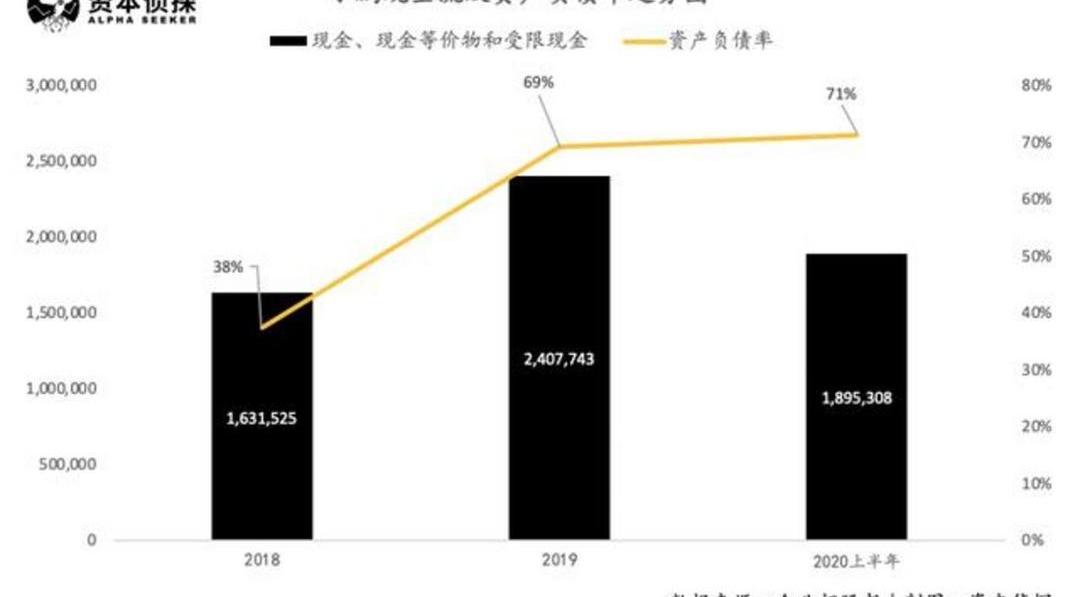

目前,與蔚來和理想相比,小鵬在R&D的投資更多..2020年第一季度,理想的R&D率是22%,蔚來的R&D率是38.1%。成本高,盈利難。此時,小鵬選擇赴美IPO,部分原因是迫切需要外部資本輸血。截至2020年6月30日,小鵬持有的現金、現金等價物和受限制現金總額為18.95億元。與去年37億元的虧損相比,小鵬的現金流有些捉襟見肘。與此同時,小鵬的資產負債率有進一步上升的趨勢。2018年底開始量產后,2019年資產負債率大幅上升至69%,今年上半年進一步上升至71%。略顯緊張的現金流和資產負債率迫使小鵬進行更多的外部融資。7月,小鵬宣布完成由Aspex、Coatue、高郵資本、紅杉中國等機構參與的C輪融資簽約,金額近5億美元。本月初,小鵬再次完成總額9億美元的C+輪融資。此次IPO也是小鵬下一步尋求更多融資的一種手段。

蔚來、理想和小鵬這三大造車新勢力,因為創始人和投資人的華麗背景,一路受到極大關注,也經常被拿來比較。三家公司即將在美股市場狹路相逢,一場以業績數據為衡量標準的比拼將更直接地展開。其中,小鵬似乎沒有優勢。背景相似、成立時間接近的三家企業,呈現出了三種完全不同的經營狀態。在這背后,我們可以觀察到三家公司造車思路的差異。在新造車賽道上貼身打特斯拉,小鵬是一家技術標簽特別突出的公司,但“技術”似乎已經成為新造車競爭中不那么重要的因素。對技術的重視,從創始團隊的構成就可以看出來。一直以來,由于其核心創始人何(UC聯合創始人,前阿里移動巴士總裁……ess集團,阿里游戲董事長、土豆網總裁),大眾經常忽略小鵬的另外兩位聯合創始人:亨利,清華大學機械工程學士,汽車工程碩士,2008-2015年在廣汽研究院工作,負責廣汽新能源汽車和智能汽車的控制系統開發;何濤,清華大學汽車制造專業學士、碩士,也曾在廣汽研究院工作,從事新能源汽車整車控制系統的研發。從股權構成來看,何為第一大股東,持股31.6%,亨利和何濤分別持股4.9%和1.6%。此外,主要負責公司戰略、財務、投融資的思朋汽車副董事長兼總裁顧,持股2.8%。機構投資者方面,淘寶中國公司持股最多,占14.4%,為小鵬第二大股東。基于創始團隊身上厚重的技術標簽,小鵬的造車思路顯然更側重于技術研發——如前所述,近兩年小鵬R&D率在60%-90%之間,高于理想和蔚來。這造就了小鵬新能源汽車的主要競爭力:處于行業領先地位的自動駕駛技術和車載智能操作系統。招股書顯示,小鵬的自動駕駛系統為XPILOT,可以提供輔助駕駛和停車功能。目前G3和P7搭載了XPILOT版本,可以實現自適應巡航控制、自適應轉彎控制、車道中心控制、自動變道和自動泊車。截至6月底,小鵬已通過自適應巡航控制功能行駛了2510萬公里,通過車道中心控制功能行駛了1110萬公里。小鵬在招股書中透露,預計將于2021年初推出XPILOT版本,新版本將增加高速公路導航自動駕駛和更先進的自動泊車功能。根據招股書,XPILOT 3.0有望提供目前乘用車中最高水平的自動駕駛功能。操作系統方面,小鵬的車載系統是Xmart OS,可以支持人工智能、語音助手、智能導航和應用下載,支持用戶訪問第三方服務和娛樂信息。小鵬還提到,其在軟硬件集中度和E/E架構方面的技術能力可以支持操作系統有效更新OTA(over the air),從而在車輛生命周期內為用戶提供更好的體驗。

小鵬的發展戰略中有明顯的特斯拉影子。一方面,模仿和近距離打擊特斯拉的策略可以幫助小鵬少走彎路;另一方面,這也將小鵬置于特斯拉的最近范圍內,危險系數增加。此前,特斯拉以自動駕駛技術源代碼被竊取為由,對前員工、現為Xpeng Motors員工的曹提起訴訟,引發廣泛討論。小鵬后來回應稱,這是特斯拉“對年輕競爭對手的明顯欺凌”。小鵬和特斯拉之間的競爭不止于此。相對于需要看的自動駕駛技術,小鵬今年推出的新車型P7直接與Model 3競爭,可見其與特斯拉競爭的野心。圖片來源@視覺中國在李成功在納斯達克上市僅一周后,另一家新能源汽車公司——Xpeng Motors正式提交招股說明書,尋求在紐交所上市。作為造車新勢力的代表企業,理想和小鵬來回奔波于資本市場——很難說這只是巧合。那么,Xpeng Motors在美國IPO的背后,是不是對落后的恐懼?隨風而去?還是該屬于一個新的造車企業了?無論如何,小鵬提交的招股說明書為市場了解造車新勢力的真實情況提供了一個重要信息。從小鵬自身的業績來看,并未逃脫新車“虧損魔咒”,但今年上半年虧損有所收窄:2020年上半年,小鵬實現總收入10億元,在疫情影響下同比下滑18.6%;2020年上半年,小鵬毛利為-3611.6萬人民幣,毛利虧損同比下降92.3%,毛利率從-38.2%上升至-3.6%。2020年上半年,小鵬凈虧損8億元,凈虧損率從155.8%降至79.4%。相比蔚來上市之初震驚市場的巨額虧損數字,小鵬的成績單無疑要好得多。然而,隨著這兩年新能源汽車行業的曲折成長,僅靠PPT上的美好藍圖已經無法打動資本。在這個階段,基于真實的市場反饋和利潤數據,資本正在對造車新勢力進行更嚴格的審查。相比于僅是“虧損收窄”的小鵬,造車新貴們已經提前或正在向毛利轉正的節點邁進:剛剛登陸美股的理想,今年一季度已經實現毛利轉正,毛利率8.02%;蔚來還在第一季度財報電話會議上透露,蔚來第二季度毛利將由負轉正,稱毛利率將超過5%,整車毛利率將超過3%。在7月份的一次采訪中,蔚來汽車CEO李斌再次強調,蔚來汽車第二季度的毛利率一定會轉正。似乎只有小鵬還在大量燒錢。當被同一個資本市場的投資者考察時,小鵬將處于相對困難的境地。毛利和交付水平都落后一步的小鵬,理想之后馬上上市,是不是一個正確的選擇?未來、理想和小鵬。同樣在6月親密合影的何、、李想以及他們的小鵬、蔚來、理想三家公司即將在美股市場同臺競技。之后,三大大佬是否還有興致一起“追憶往事,思考變革”就很難說了,尤其是對于交貨量和毛利水平都相對落后的小鵬來說。回顧造車新勢力的發展歷程,蔚來和Ideality在首款量產車ES8和李ONE交付后,都迅速推進了IPO進程。或許是受資本環境的影響,2018年11月小鵬開始量產小鵬G3時,并沒有選擇跟隨蔚來的腳步啟動上市計劃。直到今年,資本市場對新能源汽車的信心再次轉向。在5月份小鵬P7開始交付后,在小鵬上市的時間終于到來了。目前,有兩款車型在小鵬銷售:SUV小鵬G3和轎車小鵬P7。截至今年7月底,G3總交付量為18700輛,P7交付量為1966輛。

其中,2019年第二季度G3銷售數據突出,主要是因為小鵬在本季度完成了2018年和2019年第一季度累計訂單的交付。此后,G3每季度交付2200至3200輛汽車。SUV是中國市場最受歡迎的車型之一,也是造車新勢力廣泛選擇的車型。除了的G3,蔚來ES8、ES6、李ONE都屬于SUV車型。招股書顯示,G3是2019年中國銷量最高的三款電動SUV車型之一。然而,根據今年上半年的實際交付數據,小鵬在同車型競爭中落后于蔚來和理想。特別是蔚來和理想旗下的SUV,價格比小鵬G3高出十幾萬元。如果小鵬想要搶占新能源汽車市場,或許只能寄希望于剛剛實現量產的小鵬P7。7月份,P7的發貨量已經達到G3的兩倍。然而,如果小鵬想要在汽車車型上實現突破,它將面臨一個更可怕的對手,特斯拉Model 3。

由于交付量和平均售價的差距,小鵬今年的整體營收規模也略低于蔚來和理想。具體來看:小鵬2019年實現營收23.2億元,其中整車銷售收入21.7億元,占比93.5%;2020年上半年,小鵬實現營收10億元,其中整車銷售收入9.1億元,占比91.1%;理想情況下,2019年營收2.8億元,今年一季度8.4億元;蔚來2019年實現營收78.25億元,今年一季度實現營收13.7億元。

盈利方面,小鵬仍處于劣勢:ideal量產后實現了正毛利,小鵬今年毛利率大幅提升,但仍未轉正;蔚來今年第一季度的毛利率為-7.4%,低于小鵬今年上半年的-5.0%。不過,蔚來已經明確表示,其毛利率將在第二季度轉正。

從小鵬自身來看,其2019年毛利為-5.6億元,2020年上半年為-3611萬元,對應的毛利率分別為-24.2%和-5.0%。凈利潤方面,小鵬2019年凈利潤為-37億元,2020年上半年為-8億元,對應利潤率為-159.0%和-79.4%。數據走勢顯示,今年以來小鵬的盈利能力有了很大的提升,但79.4%的凈虧損率仍然值得警惕。在招股書中,小鵬也沒有對未來的盈利趨勢做出樂觀預期,并提到“因經營活動而產生的大額虧損和現金流損失在未來可能會持續”。

對于汽車廠商來說,影響毛利水平的主要因素是整車銷售成本。小鵬今年的毛利率大幅提高,主要是因為控制了制造汽車的成本。由于若干原因,如規模經濟、議價能力提高以及稀有金屬和汽車零部件的市場價格降低,小鵬在稀有金屬和汽車零部件上的支出減少了。

影響小鵬凈利潤水平的是巨大的研發投入。2019年,小鵬的R&D率為89%,今年上半年降至63%。從人員構成看,小鵬R&D人員1569人,占42.7%。在R&D人員中,66%從事汽車設計和工程,其余17%和17%分別從事自動駕駛和智能操作系統研發。

目前,與蔚來和理想相比,小鵬在R&D的投資更多..2020年第一季度,理想的R&D率是22%,蔚來的R&D率是38.1%。成本高,盈利難。此時,小鵬選擇赴美IPO,部分原因是迫切需要外部資本輸血。截至2020年6月30日,小鵬持有的現金、現金等價物和受限制現金總額為18.95億元。與去年37億元的虧損相比,小鵬的現金流有些捉襟見肘。與此同時,小鵬的資產負債率有進一步上升的趨勢。2018年底開始量產后,2019年資產負債率大幅上升至69%,今年上半年進一步上升至71%。略顯緊張的現金流和資產負債率迫使小鵬進行更多的外部融資。7月,小鵬宣布完成由Aspex、Coatue、高郵資本、紅杉中國等機構參與的C輪融資簽約,金額近5億美元。本月初,小鵬再次完成總額9億美元的C+輪融資。此次IPO也是小鵬下一步尋求更多融資的一種手段。

蔚來、理想和小鵬這三大造車新勢力,因為創始人和投資人的華麗背景,一路受到極大關注,也經常被拿來比較。三家公司即將在美股市場狹路相逢,一場以業績數據為衡量標準的比拼將更直接地展開。其中,小鵬似乎沒有優勢。背景相似、成立時間接近的三家企業,呈現出了三種完全不同的經營狀態。在這背后,我們可以觀察到三家公司造車思路的差異。在新造車賽道上貼身打特斯拉,小鵬是一家技術標簽特別突出的公司,但“技術”似乎已經成為新造車競爭中不那么重要的因素。對技術的重視,從創始團隊的構成就可以看出來。一直以來,由于其核心創始人何(UC聯合創始人,前阿里移動巴士總裁……ess集團,阿里游戲董事長、土豆網總裁),大眾經常忽略小鵬的另外兩位聯合創始人:亨利,清華大學機械工程學士,汽車工程碩士,2008-2015年在廣汽研究院工作,負責廣汽新能源汽車和智能汽車的控制系統開發;何濤,清華大學汽車制造專業學士、碩士,也曾在廣汽研究院工作,從事新能源汽車整車控制系統的研發。從股權構成來看,何為第一大股東,持股31.6%,亨利和何濤分別持股4.9%和1.6%。此外,主要負責公司戰略、財務、投融資的思朋汽車副董事長兼總裁顧,持股2.8%。機構投資者方面,淘寶中國公司持股最多,占14.4%,為小鵬第二大股東。基于創始團隊身上厚重的技術標簽,小鵬的造車思路顯然更側重于技術研發——如前所述,近兩年小鵬R&D率在60%-90%之間,高于理想和蔚來。這造就了小鵬新能源汽車的主要競爭力:處于行業領先地位的自動駕駛技術和車載智能操作系統。招股書顯示,小鵬的自動駕駛系統為XPILOT,可以提供輔助駕駛和停車功能。目前G3和P7搭載了XPILOT版本,可以實現自適應巡航控制、自適應轉彎控制、車道中心控制、自動變道和自動泊車。截至6月底,小鵬已通過自適應巡航控制功能行駛了2510萬公里,通過車道中心控制功能行駛了1110萬公里。小鵬在招股書中透露,預計將于2021年初推出XPILOT版本,新版本將增加高速公路導航自動駕駛和更先進的自動泊車功能。根據招股書,XPILOT 3.0有望提供目前乘用車中最高水平的自動駕駛功能。操作系統方面,小鵬的車載系統是Xmart OS,可以支持人工智能、語音助手、智能導航和應用下載,支持用戶訪問第三方服務和娛樂信息。小鵬還提到,其在軟硬件集中度和E/E架構方面的技術能力可以支持操作系統有效更新OTA(over the air),從而在車輛生命周期內為用戶提供更好的體驗。

小鵬的發展戰略中有明顯的特斯拉影子。一方面,模仿和近距離打擊特斯拉的策略可以幫助小鵬少走彎路;另一方面,這也將小鵬置于特斯拉的最近范圍內,危險系數增加。此前,特斯拉以自動駕駛技術源代碼被竊取為由,對前員工、現為Xpeng Motors員工的曹提起訴訟,引發廣泛討論。小鵬后來回應稱,這是特斯拉“對年輕競爭對手的明顯欺凌”。小鵬和特斯拉之間的競爭不止于此。相對于需要看的自動駕駛技術,小鵬今年推出的新車型P7直接與Model 3競爭,可見其與特斯拉競爭的野心。在招股書中,小鵬還透露了下一步的造車計劃。小鵬預計在2021年推出第三款新能源汽車,并仍然選擇了該車型。在招股書中,還將P7與包括Model 3、比亞迪韓在內的眾多新能源車進行了詳細的參數對比。其中,小鵬P7最大的競爭優勢在于續航里程,其招股書中提到,小鵬P7 706km的續航里程是國內市場電動汽車能達到的最長續航里程。

8

7月份P7的交付量突破1000輛,達到1641輛,相比同期小鵬的交付量是不錯的成績,但與特斯拉今年第二季度在中國的交付量超過3萬輛相比差距甚遠。一方面,特斯拉Model 3的降價消解了P7的價格優勢,另一方面,小鵬的品牌力與特斯拉仍有較大差距,品牌一直是影響國內消費者購車選擇的重要因素。目前,小鵬的技術優勢不足以動搖消費者對特斯拉品牌的追求。這是國內新車品牌普遍面臨的困境。消費者似乎并不那么在意車輛的續航能力、技術優勢和性價比,而是始終處于對特斯拉品牌的信任和追求中。8月初,李想在微信群聊中分享6月份北京、上海、深圳三地新能源汽車銷量數據——特斯拉Model 3在三地均遙遙領先,比排名第二的車型銷量高出一倍多。李想感嘆:“一輛445公里長的車(Model 3)什么都做了。”“誰還在爭取更長的續航里程,一個月幾百輛比來,所有的眼睛都在看特斯拉碾過所有人。”李想的話里充滿了對市場現狀的迷茫和不滿。“相比耐力、智力、價格,這三者都贏了,并沒有改變任何結果。”李想的微信群聊記錄,無論是對小鵬,還是對理想,還是對未來,都還遠遠趕不上特斯拉。事實上,現階段市場很少把他們和特斯拉做過多的比較,更多關注的是國內新動力企業的內部競爭。在蔚來和Ideal成功上市,小鵬提交招股書之后,國內三大造車新勢力的造車思路已經比較清晰:蔚來走特斯拉的路線,在服務和品牌上投入巨資;理想強調效率和實用,采用擴展程序技術路線解決用戶里程焦慮;小鵬專注于技術研發,希望在自動駕駛技術方面領先他人。三者思路不同,各有優勢和隱患。蔚來在交付量、營收規模和品牌建設方面相對領先,但在營銷和客戶服務上花大錢的策略也使其陷入現金流危機,現階段仍依賴外部資本支持。理想靠嚴格的成本控制和特殊的技術路線,第一步實現正毛利,但未來一定屬于純電動車。隨著電池技術的進一步發展,充電樁與車輛比例的提高,ideal現有的優勢將逐漸被淘汰。小鵬在技術上有一定的領先優勢,但對于現階段的消費者來說,對新能源汽車的技術差異并不敏感,這可能是小鵬交車不暢的原因之一。技術優勢的體現可能要等到汽車工業進入下一階段。汽車行業的變革分為四個階段,電動化、智能化、網聯化、共享化。目前行業仍處于電動化階段,競爭焦點仍在電池技術和續航能力上,而小鵬似乎已經將芯片放在了智能化和網絡化階段。短期內很難判斷幾種造車思路的可行性,還需要漫長的等待,最終由市場給出答案。然而,對于正在尋求美股上市的小鵬來說,必須做好準備,一次又一次地與蔚來、理想甚至特斯拉直接比較業績數據。在招股書中,小鵬還透露了下一步的造車計劃。小鵬預計在2021年推出第三款新能源汽車,并仍然選擇了該車型。在招股書中,還將P7與包括Model 3、比亞迪韓在內的眾多新能源車進行了詳細的參數對比。其中,小鵬P7最大的競爭優勢在于續航里程,其招股書中提到,小鵬P7 706km的續航里程是國內市場電動汽車能達到的最長續航里程。

8

7月份P7的交付量突破1000輛,達到1641輛,相比同期小鵬的交付量是不錯的成績,但與特斯拉今年第二季度在中國的交付量超過3萬輛相比差距甚遠。一方面,特斯拉Model 3的降價消解了P7的價格優勢,另一方面,小鵬的品牌力與特斯拉仍有較大差距,品牌一直是影響國內消費者購車選擇的重要因素。目前,小鵬的技術優勢不足以動搖消費者對特斯拉品牌的追求。這是國內新車品牌普遍面臨的困境。消費者似乎并不那么在意車輛的續航能力、技術優勢和性價比,而是始終處于對特斯拉品牌的信任和追求中。8月初,李想在微信群聊中分享6月份北京、上海、深圳三地新能源汽車銷量數據——特斯拉Model 3在三地均遙遙領先,比排名第二的車型銷量高出一倍多。李想感嘆:“一輛445公里長的車(Model 3)什么都做了。”“誰還在爭取更長的續航里程,一個月幾百輛比來,所有的眼睛都在看特斯拉碾過所有人。”李想的話里充滿了對市場現狀的迷茫和不滿。“相比耐力、智力、價格,這三者都贏了,并沒有改變任何結果。”李想的微信群聊記錄,無論是對小鵬,還是對理想,還是對未來,都還遠遠趕不上特斯拉。事實上,現階段市場很少把他們和特斯拉做過多的比較,更多關注的是國內新動力企業的內部競爭。在蔚來和Ideal成功上市,小鵬提交招股書之后,國內三大造車新勢力的造車思路已經比較清晰:蔚來走特斯拉的路線,在服務和品牌上投入巨資;理想強調效率和實用,采用擴展程序技術路線解決用戶里程焦慮;小鵬專注于技術研發,希望在自動駕駛技術方面領先他人。三者思路不同,各有優勢和隱患。蔚來在交付量、營收規模和品牌建設方面相對領先,但在營銷和客戶服務上花大錢的策略也使其陷入現金流危機,現階段仍依賴外部資本支持。理想靠嚴格的成本控制和特殊的技術路線,第一步實現正毛利,但未來一定屬于純電動車。隨著電池技術的進一步發展,充電樁與車輛比例的提高,ideal現有的優勢將逐漸被淘汰。小鵬在技術上有一定的領先優勢,但對于現階段的消費者來說,對新能源汽車的技術差異并不敏感,這可能是小鵬交車不暢的原因之一。技術優勢的體現可能要等到汽車工業進入下一階段。汽車行業的變革分為四個階段,電動化、智能化、網聯化、共享化。目前行業仍處于電動化階段,競爭焦點仍在電池技術和續航能力上,而小鵬似乎已經將芯片放在了智能化和網絡化階段。短期內很難判斷幾種造車思路的可行性,還需要漫長的等待,最終由市場給出答案。然而,對于正在尋求美股上市的小鵬來說,必須做好準備,一次又一次地與蔚來、理想甚至特斯拉直接比較業績數據。

來源:廣汽豐田官網作者秦章勇編輯周游8月8日,廣汽集團發布7月產銷數據,7月廣汽集團銷量為1839萬輛,同比增長1638;17月累計銷售100

1900/1/1 0:00:00摘要現代汽車正式發布了旗下純電動汽車全新專屬品牌IONIQ,該品牌將會更專注于純電動汽車領域。

1900/1/1 0:00:00這周,李想在微信群里的一段聊天記錄廣為流傳。事情要從三張圖說起:2020年6月,特斯拉Model3在北京、上海、深圳三個城市,戰勝了所有燃油車,獲得當月銷冠。

1900/1/1 0:00:00如今,蔚來、理想、小鵬在美股再次相聚了。上一次三家聚首還是在6月初。彼時,小鵬汽車董事長何小鵬在微博曬出了一張與理想汽車創始人李想、蔚來創始人李斌的合影,并配文道:“三個苦逼,在憶苦思變。

1900/1/1 0:00:00外部形勢嚴峻,采埃孚正在積極求變。近日,據采埃孚最新消息顯示,盡管上半年市場環境十分嚴峻,公司銷售額依然達到135億歐元,比去年同期下降27。

1900/1/1 0:00:00封面來源:ssyer作者張一編輯許陽老金決定把車賣了。

1900/1/1 0:00:00