2020年的夏天不是樂隊的夏天。蔚來(NYSE:NIO)融資,理想(NASDAQ:LI)上市,急于沖擊IPO。沒有利潤,但是市值差不多1000億人民幣。不管一個搖滾明星有多頑固,和李都想和他談談。繼續玩,繼續跳?它不存在。市場只剩下兩年時間讓新生力量證明自己。汽車作為最大的單一消費品,一直以來都是相互競爭的。新能源汽車開始逐漸取代傳統燃油汽車,嗅到了百年來變革的各大勢力,近幾年開始輪番上演,讓人想起了10年前智能手機的洶涌澎湃。我們可以把新能源汽車行業的參與者分為三種:1。特斯拉(納斯達克代碼:TSLA)引領行業。特斯拉已經明顯建立了品牌效應,產業鏈基本成型。預計2020年全球出貨量將達到50萬臺。終于被資本市場認可的特斯拉,市值超過2700億美元,地位就如同智能手機的蘋果(NASDAQ:AAPL)一樣。2.打算先發制人的傳統車企。其中最強大、最活躍的是德國大眾。大眾最新計劃提出,到2029年:①推出75款純電動汽車和60款混合動力汽車;②累計銷售2600萬輛純電動汽車。比亞迪(SZ:002594)是中國較早轉型傳統車企的一家。3.最后一個參與者是一個新的汽車制造力量,他想在混亂中分得一杯羹。因為造車是一個極其昂貴的過程,經過幾年的淘汰優化,現在還存活下來的企業已經不多了。國內還是有一些代表性的公司,比如蔚來、小鵬、理想、云、威馬、零跑等在這場三國殺中,截至2020年,造車新勢力比市場想象的更加頑強。比預期更強硬2020年初,特斯拉中國上海工廠提前竣工,model 3產能順利攀升。早在2019年,市場就開始擔心國產版特斯拉成本大幅下降,導致售價下調。正如市場所料,國產版特斯拉價格一路走低,低配版已降至30萬元,價格波段直接與蔚來、小鵬等車型重疊。面對性能和品牌認知度都很突出的特斯拉,市場已經預測到對在呵護下成長起來的國內新能源汽車品牌將是一個打擊。

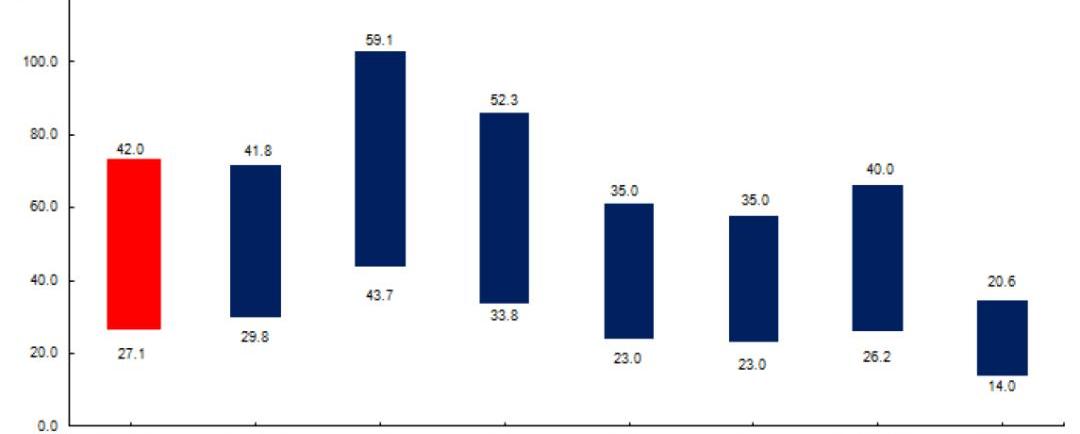

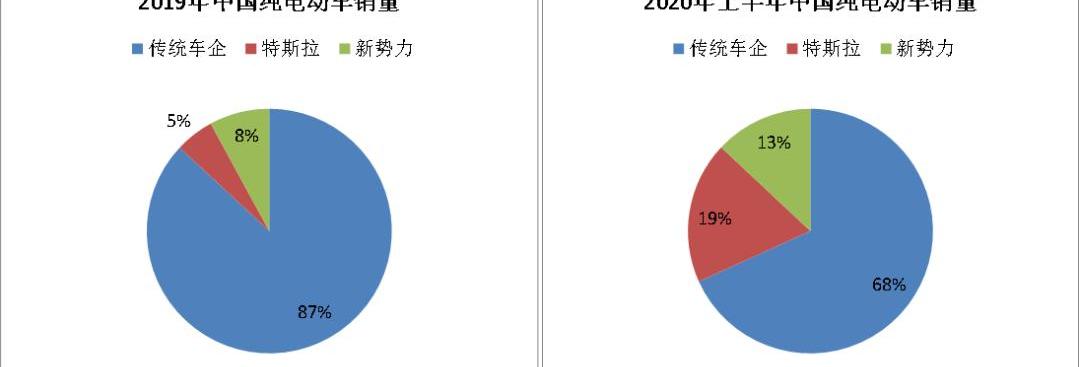

▲圖1:國產Model 3及國內主要新能源汽車補貼價格區間(單位:萬元)來源:汽車之家。國鑫證券市場擔心的邏輯是,沒有資金實力、擁有工廠的新勢力將首當其沖倒下。然而事實是,經過半年多的直接競爭,新生力量的韌勁遠高于市場預期。我們以純電動汽車的銷量為例。根據乘聯會的口徑數據,2019年國內造車新勢力共銷售汽車7.2萬輛,市場份額8%。當時特斯拉在中國的國產+進口市場份額為5%。2020年前6個月,特斯拉如期實現高增長,國內銷量達到近5萬輛,其中4.6萬輛為國產版model3,市場份額迅速提升至19%。然而出乎我們意料的是,造車新勢力總出貨量達到3.4萬輛,市場份額提升至13%,其中蔚來1.4萬輛,威馬8000輛,小鵬4000輛,位列造車新勢力前三。

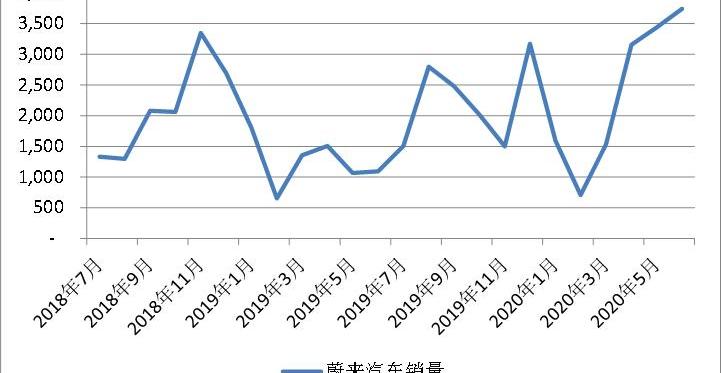

▲圖2:純電動汽車在國內市場的銷量份額數據來源:起死回生的蔚來2019年下半年,蔚來汽車的中報顯示,手里只有35億元現金。這對當時一年虧損100多億的魏來說,似乎是沒有前途的。并且2019年蔚來新能源汽車年銷量僅為2.1萬輛,融資不暢,出貨量不及預期。市場擔心蔚來會成為下一個造車新勢力。自2020年疫情恢復以來,得益于ES6的熱銷和ES8的新增量,尤其是今年5月、6月和7月,已分別交付3436件、3740件和3533件產品,連續兩個月創月度新高。ES6也成為上半年最暢銷的新能源SUV車型,銷量達到11711輛。此外,在最近獲得總計113億元融資后,蔚來起死回生。在解決了2019年市場最大的兩個擔憂后,蔚來的股價在半年內從最低的2.1美元漲到了最高的16.4美元。作為國內造車新勢力的領頭羊,顯然資本市場已經給予了足夠的期待和鼓勵。

▲圖3:蔚來汽車月銷量連續創新高。來源:公司公告。

▲圖4:年初以來蔚來股價快速上漲。來源:Wind隨著造車新勢力并沒有市場預期的那么不堪一擊,以及擁有巨大整車制造優勢的傳統車企加速押注新能源汽車,這一行業三大勢力的競爭將愈演愈烈。……sla,傳統車企,新勢力有一統天下的趨勢。雖然現在還很難預測誰會贏,但我們可以找到跟蹤這些力量的核心要素。如果用苛刻的財務分析來看待這些新勢力的造車企業,顯然是一文不值,反而陷入了研究公司的“教條主義”誤區。筆者認為,現階段有四個維度的競爭力對比,將成為預測哪支造車新勢力脫穎而出的關鍵。持續的資金支持造車涉及巨大的資本支出,尤其是造車新勢力需要巨大的R&D和營銷投入,融資能否順利成為生死攸關的象征。我們現在觀察,頭部的新電企融資渠道還是比較通暢的,而第二梯隊逐漸淡出視線。可以判斷,未來國內造車新勢力只剩下幾個玩家了。今年以來,蔚來、小鵬、理想都籌集了大量資金,短期內不會被錢困住:蔚來:4月底,與合富建投等戰略投資者簽署最終投資協議,戰略投資者和蔚來汽車分別向蔚來中國投資共計112.6億元。按照每月6億元的支出,這筆融資可以解決公司未來18個月的需求。小鵬:2019年11月,剛剛完成Xpeng Motors的4億美元C輪融資。2020年7月,據說完成近兩筆C+輪融資,總額8億美元。同時也有消息稱,美股將于8月上市。理想:2020年6月24日,李宣布完成5.5億美元D輪融資,7月31日美股上市后,獲得約11億美元IPO融資。銷量即使是行業領導品牌特斯拉,近幾個季度也只是實現了微薄的利潤。國內造車新勢力起步較晚,盈利還遙遙無期。因為資本市場傾向于以市值/銷量來對公司進行估值,所以造車新勢力要想獲得源源不斷的資金,就必須迅速證明自己能夠大規模的提升量。如上所述,蔚來這半年的出貨趨勢還是比較喜人的。同樣可圈可點的是,它憑借增程式SUV的rational ONE車型取得了半年近萬輛的銷售業績。另一方面,由于來自model3和其他車型的直接競爭,小鵬的表現一般。同時需要指出的是,主流外資車企的新電動平臺量產將在2021-23年,因此市場留給新勢力的時間窗口可能最多只有兩年。解決了融資后顧之憂的新勢力頭部企業將迎來銷量大考,概念造車時代已經過去。

▲圖5:造車新勢力代表企業汽車銷售。資料來源:協會

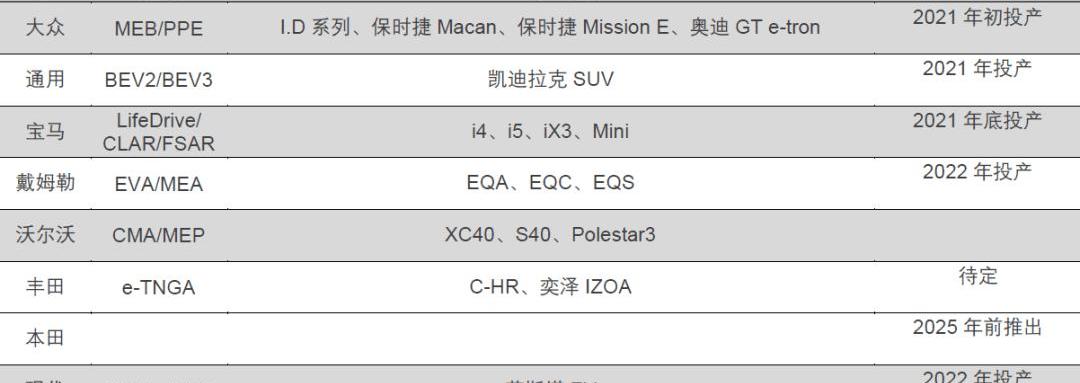

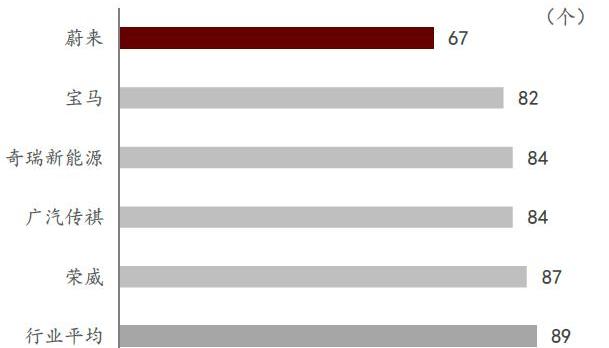

▲圖6:傳統汽車新能源平臺生產規劃來源:汽車之家和搜狐汽車[3]戰略選擇的前兩個要素是短期的,接下來要討論的兩個要素是戰略選擇和產品力。傳統車企對新能源汽車的投資總是諱莫如深,因為他們有燃油車這塊搖錢樹業務。沒有歷史包袱的新勢力,雖然被嘲諷為“PPT造車”,但確實在策略上有更好的靈活性。Brocade研究人員認為,最重要的戰略選擇是錯位競爭,需要在早期建立對特斯拉和傳統車企的比較優勢。蔚來:作為國內最有資格與特斯拉抗衡的新生力量,蔚來的戰略選擇依然是差異化。雖然ES6和ES8的價格區間與國產版model 3有所重疊,但都是SUV版本,所以客戶的重疊度相對較低。同時,蔚來是車電分離方案中最激進的一個,憑借運營優勢可能有機會構筑更深的護城河(我們將討論動力交換……e模式在今后的報告中單獨列出)。理想:最大的特點就是技術路徑的不同。理想情況下,目前的model ONE選擇延長方案,被一些人質疑既有燃油系統又有電池系統。但實際上,增加程序才是目前解決里程焦慮的最佳技術路徑。李官方表示,綜合工況下可實現續航里程800公里,市區工況下續航里程將超過1000公里。目前市場上都說動力電池續航里程有望大幅提升,短時間內只是在專利證書上,尤其是三元電池有明顯的成本約束。所以,加長的方案可能很難成為主流,但可能會率先在這個細分市場為理想打開局面——而且未來理想回歸純電動其實是大概率事件。小鵬:軟件投資最大,可能成為核心競爭力。今年4月上市的小鵬P7是b級車,直接與model3、比亞迪等車競爭,但實際產品力一般,表現平淡。但由于小鵬在自動駕駛領域投入較大,其中智能駕駛采用最先進的芯片技術,并以前置疊加自動泊車/高速自動駕駛為主要賣點,硬件實力一般的小鵬仍有錯位競爭的可能。另外,相對于特斯拉,本土造車新勢力有一個相對的競爭優勢,就是售后服務非常好,這也會有助于形成客戶粘性,尤其是這種競爭是一場長跑,特斯拉的服務短板可能會造成一定的客戶流失。[4]產品力產品力在市場上討論的少一點。因為對于早期滲透的產品,主要客戶還是早期采用者,他們對產品的容忍度很高。但是參考10年前的智能手機行業,雖然前期有很多基礎性能問題,但是隨著行業的成熟,產品性能會成為最重要的競爭力。另外,對于新能源汽車來說,與智能手機行業最大的不同是,傳統車企不會被取代。這個判斷主要有兩個原因:1。大眾、豐田等傳統車企資金實力雄厚,造車成本也是全球最低,不具備后發劣勢;2.新能源汽車產業鏈的核心技術圍繞電池展開,電池技術主要掌握在當代安培科技有限公司、LG、松下等電池廠手中,很難靠閉環生態系統淘汰競爭對手。在這個假設的前提下,隨著傳統車企加速進入新能源汽車領域,可以判斷傳統車企的質量控制一定會成為他們巨大的競爭優勢。隨著新能源汽車普及率從不到5%上升到30%,大眾消費者必然非常重視安全性、性價比、可靠性和質量控制。國內造車新勢力基本靠外包造車,制造技術積累時間短。就連目前很火的特斯拉也有產品力問題。比如model Y在海外評價低,面臨被質疑“以次充好”而被起訴的風險。因此,在造車新勢力基本沒有自己工廠的背景下,他們必須面對的一個問題是,大眾、豐田等傳統車企的快速轉型,可能對制造產能形成打擊;而且隨著產品的體量,產品力會成為一個要花很多錢才能解決的問題。

▲圖7:2019年中國新能源汽車各品牌每百輛車問題數量來源:JD P ower。從知識產權競爭的角度觀察蔚來、理想、小鵬的產品實力,可以看出,他們都在努力,不僅在軟件體系上,在三電體系和技術的進一步研究上,而且在非動力電池的其他核心部件上,都有垂直整合的獨立預期。特別是近三年來,專利壁壘建設呈現爆發式增長趨勢,全球專利申請超過3500件,其中包括申請在內的發明專利占比超過2/3。但一個一個讀來,新生力量的專利“風暴兵”能力還處于“風暴兵”階段,在技術結構和代際水平上還有很長的路要走。目前在新能源領域,頂尖的專利家族都是幾百億的身價,新勢力還沒有觸及這個門檻。最后說幾個細節:理想前期基本核心專利全部轉讓給北汽福田等。蔚來的換電情結主要來自于成本控制和與電池廠意志的合謀,而小鵬在三個電站領域的核心專利上技術短板最大。2020年的夏天不是樂隊的夏天。蔚來(NYSE:NIO)融資,理想(NASDAQ:LI)上市,急于沖擊IPO。沒有利潤,但是市值差不多1000億人民幣。不管一個搖滾明星有多頑固,和李都想和他談談。繼續玩,繼續跳?它不存在。市場只剩下兩年時間讓新生力量證明自己。汽車作為最大的單一消費品,一直以來都是相互競爭的。新能源汽車開始逐漸取代傳統燃油汽車,嗅到了百年來變革的各大勢力,近幾年開始輪番上演,讓人想起了10年前智能手機的洶涌澎湃。我們可以把新能源汽車行業的參與者分為三種:1。特斯拉(納斯達克代碼:TSLA)引領行業。特斯拉已經明顯建立了品牌效應,產業鏈基本成型。預計2020年全球出貨量將達到50萬臺。終于被資本市場認可的特斯拉,市值超過2700億美元,地位就如同智能手機的蘋果(NASDAQ:AAPL)一樣。2.打算先發制人的傳統車企。其中最強大、最活躍的是德國大眾。大眾最新計劃提出,到2029年:①推出75款純電動汽車和60款混合動力汽車;②累計銷售2600萬輛純電動汽車。比亞迪(SZ:002594)是中國較早轉型傳統車企的一家。3.最后一個參與者是一個新的汽車制造力量,他想在混亂中分得一杯羹。因為造車是一個極其昂貴的過程,經過幾年的淘汰優化,現在還存活下來的企業已經不多了。國內還是有一些代表性的公司,比如蔚來、小鵬、理想、云、威馬、零跑等在這場三國殺中,截至2020年,造車新勢力比市場想象的更加頑強。比預期更強硬2020年初,特斯拉中國上海工廠提前竣工,model 3產能順利攀升。早在2019年,市場就開始擔心國產版特斯拉成本大幅下降,導致售價下調。正如市場所料,國產版特斯拉價格一路走低,低配版已降至30萬元,價格波段直接與蔚來、小鵬等車型重疊。面對性能和品牌認知度都很突出的特斯拉,市場已經預測到對在呵護下成長起來的國內新能源汽車品牌將是一個打擊。

▲圖1:國產Model 3及國內主要新能源汽車補貼價格區間(單位:萬元)來源:汽車之家。國鑫證券市場擔心的邏輯是,沒有資金實力、擁有工廠的新勢力將首當其沖倒下。然而事實是,經過半年多的直接競爭,新生力量的韌勁遠高于市場預期。我們以純電動汽車的銷量為例。根據乘聯會的口徑數據,2019年國內造車新勢力共銷售汽車7.2萬輛,市場份額8%。當時特斯拉在中國的國產+進口市場份額為5%。2020年前6個月,特斯拉如期實現高增長,國內銷量達到近5萬輛,其中4.6萬輛為國產版model3,市場份額迅速提升至19%。然而出乎我們意料的是,造車新勢力總出貨量達到3.4萬輛,市場份額提升至13%,其中蔚來1.4萬輛,威馬8000輛,小鵬4000輛,位列造車新勢力前三。

▲圖2:純電動汽車在國內市場的銷量份額數據來源:起死回生的蔚來2019年下半年,蔚來汽車的中報顯示,手里只有35億元現金。這對當時一年虧損100多億的魏來說,似乎是沒有前途的。并且2019年蔚來新能源汽車年銷量僅為2.1萬輛,融資不暢,出貨量不及預期。市場擔心蔚來會成為下一個造車新勢力。自2020年疫情恢復以來,得益于ES6的熱銷和ES8的新增量,尤其是今年5月、6月和7月,已分別交付3436件、3740件和3533件產品,連續兩個月創月度新高。ES6也成為上半年最暢銷的新能源SUV車型,銷量達到11711輛。此外,在最近獲得總計113億元融資后,蔚來起死回生。在解決了2019年市場最大的兩個擔憂后,蔚來的股價在半年內從最低的2.1美元漲到了最高的16.4美元。作為國內造車新勢力的領頭羊,顯然資本市場已經給予了足夠的期待和鼓勵。

▲圖3:蔚來汽車月銷量連續創新高。來源:公司公告。

▲圖4:年初以來蔚來股價快速上漲。來源:Wind隨著造車新勢力并沒有市場預期的那么不堪一擊,以及擁有巨大整車制造優勢的傳統車企加速押注新能源汽車,這一行業三大勢力的競爭將愈演愈烈。……sla,傳統車企,新勢力有一統天下的趨勢。雖然現在還很難預測誰會贏,但我們可以找到跟蹤這些力量的核心要素。如果用苛刻的財務分析來看待這些新勢力的造車企業,顯然是一文不值,反而陷入了研究公司的“教條主義”誤區。筆者認為,現階段有四個維度的競爭力對比,將成為預測哪支造車新勢力脫穎而出的關鍵。持續的資金支持造車涉及巨大的資本支出,尤其是造車新勢力需要巨大的R&D和營銷投入,融資能否順利成為生死攸關的象征。我們現在觀察,頭部的新電企融資渠道還是比較通暢的,而第二梯隊逐漸淡出視線。可以判斷,未來國內造車新勢力只剩下幾個玩家了。今年以來,蔚來、小鵬、理想都籌集了大量資金,短期內不會被錢困住:蔚來:4月底,與合富建投等戰略投資者簽署最終投資協議,戰略投資者和蔚來汽車分別向蔚來中國投資共計112.6億元。按照每月6億元的支出,這筆融資可以解決公司未來18個月的需求。小鵬:2019年11月,剛剛完成Xpeng Motors的4億美元C輪融資。2020年7月,據說完成近兩筆C+輪融資,總額8億美元。同時也有消息稱,美股將于8月上市。理想:2020年6月24日,李宣布完成5.5億美元D輪融資,7月31日美股上市后,獲得約11億美元IPO融資。銷量即使是行業領導品牌特斯拉,近幾個季度也只是實現了微薄的利潤。國內造車新勢力起步較晚,盈利還遙遙無期。因為資本市場傾向于以市值/銷量來對公司進行估值,所以造車新勢力要想獲得源源不斷的資金,就必須迅速證明自己能夠大規模的提升量。如上所述,蔚來這半年的出貨趨勢還是比較喜人的。同樣可圈可點的是,它憑借增程式SUV的rational ONE車型取得了半年近萬輛的銷售業績。另一方面,由于來自model3和其他車型的直接競爭,小鵬的表現一般。同時需要指出的是,主流外資車企的新電動平臺量產將在2021-23年,因此市場留給新勢力的時間窗口可能最多只有兩年。解決了融資后顧之憂的新勢力頭部企業將迎來銷量大考,概念造車時代已經過去。

▲圖5:造車新勢力代表企業汽車銷售。資料來源:協會

▲圖6:傳統汽車新能源平臺生產規劃來源:汽車之家和搜狐汽車[3]戰略選擇的前兩個要素是短期的,接下來要討論的兩個要素是戰略選擇和產品力。傳統車企對新能源汽車的投資總是諱莫如深,因為他們有燃油車這塊搖錢樹業務。沒有歷史包袱的新勢力,雖然被嘲諷為“PPT造車”,但確實在策略上有更好的靈活性。Brocade研究人員認為,最重要的戰略選擇是錯位競爭,需要在早期建立對特斯拉和傳統車企的比較優勢。蔚來:作為國內最有資格與特斯拉抗衡的新生力量,蔚來的戰略選擇依然是差異化。雖然ES6和ES8的價格區間與國產版model 3有所重疊,但都是SUV版本,所以客戶的重疊度相對較低。同時,蔚來是車電分離方案中最激進的一個,憑借運營優勢可能有機會構筑更深的護城河(我們將討論動力交換……e模式在今后的報告中單獨列出)。理想:最大的特點就是技術路徑的不同。理想情況下,目前的model ONE選擇延長方案,被一些人質疑既有燃油系統又有電池系統。但實際上,增加程序才是目前解決里程焦慮的最佳技術路徑。李官方表示,綜合工況下可實現續航里程800公里,市區工況下續航里程將超過1000公里。目前市場上都說動力電池續航里程有望大幅提升,短時間內只是在專利證書上,尤其是三元電池有明顯的成本約束。所以,加長的方案可能很難成為主流,但可能會率先在這個細分市場為理想打開局面——而且未來理想回歸純電動其實是大概率事件。小鵬:軟件投資最大,可能成為核心競爭力。今年4月上市的小鵬P7是b級車,直接與model3、比亞迪等車競爭,但實際產品力一般,表現平淡。但由于小鵬在自動駕駛領域投入較大,其中智能駕駛采用最先進的芯片技術,并以前置疊加自動泊車/高速自動駕駛為主要賣點,硬件實力一般的小鵬仍有錯位競爭的可能。另外,相對于特斯拉,本土造車新勢力有一個相對的競爭優勢,就是售后服務非常好,這也會有助于形成客戶粘性,尤其是這種競爭是一場長跑,特斯拉的服務短板可能會造成一定的客戶流失。[4]產品力產品力在市場上討論的少一點。因為對于早期滲透的產品,主要客戶還是早期采用者,他們對產品的容忍度很高。但是參考10年前的智能手機行業,雖然前期有很多基礎性能問題,但是隨著行業的成熟,產品性能會成為最重要的競爭力。另外,對于新能源汽車來說,與智能手機行業最大的不同是,傳統車企不會被取代。這個判斷主要有兩個原因:1。大眾、豐田等傳統車企資金實力雄厚,造車成本也是全球最低,不具備后發劣勢;2.新能源汽車產業鏈的核心技術圍繞電池展開,電池技術主要掌握在當代安培科技有限公司、LG、松下等電池廠手中,很難靠閉環生態系統淘汰競爭對手。在這個假設的前提下,隨著傳統車企加速進入新能源汽車領域,可以判斷傳統車企的質量控制一定會成為他們巨大的競爭優勢。隨著新能源汽車普及率從不到5%上升到30%,大眾消費者必然非常重視安全性、性價比、可靠性和質量控制。國內造車新勢力基本靠外包造車,制造技術積累時間短。就連目前很火的特斯拉也有產品力問題。比如model Y在海外評價低,面臨被質疑“以次充好”而被起訴的風險。因此,在造車新勢力基本沒有自己工廠的背景下,他們必須面對的一個問題是,大眾、豐田等傳統車企的快速轉型,可能對制造產能形成打擊;而且隨著產品的體量,產品力會成為一個要花很多錢才能解決的問題。

▲圖7:2019年中國新能源汽車各品牌每百輛車問題數量來源:JD P ower。從知識產權競爭的角度觀察蔚來、理想、小鵬的產品實力,可以看出,他們都在努力,不僅在軟件體系上,在三電體系和技術的進一步研究上,而且在非動力電池的其他核心部件上,都有垂直整合的獨立預期。特別是近三年來,專利壁壘建設呈現爆發式增長趨勢,全球專利申請超過3500件,其中包括申請在內的發明專利占比超過2/3。但一個一個讀來,新生力量的專利“風暴兵”能力還處于“風暴兵”階段,在技術結構和代際水平上還有很長的路要走。目前在新能源領域,頂尖的專利家族都是幾百億的身價,新勢力還沒有觸及這個門檻。最后說幾個細節:理想前期基本核心專利全部轉讓給北汽福田等。蔚來的換電情結主要來自于成本控制和與電池廠意志的合謀,而小鵬在三個電站領域的核心專利上技術短板最大。

8月5日,寶馬集團正式發布二季度財報。

1900/1/1 0:00:00虧損,成為絕大部分跨國車企2020年第二季度財報的關鍵詞。截至發稿,除了豐田、本田、寶馬等少數車企尚未公開46月經營狀況,包括大眾、通用、戴姆勒等主流車企近日先后交出Q2成績單。

1900/1/1 0:00:00現在“無線充電”已經不是什么新鮮詞兒很多消費者的手機都可以支持無線充電。不過在汽車領域能夠真正實現整車無線充電的新能源汽車卻寥寥無幾。

1900/1/1 0:00:00近日,康迪科技集團(納斯達克股票代碼:KNDI)(下文簡稱“康迪”)宣布,將在美國市場上正式發布純電動汽車康迪K23和K27車型,兩款新車定位為微型低端電動車,

1900/1/1 0:00:00入股中國動力電池電芯制造商孚能科技后,梅賽德斯奔馳繼續加速推進其“電動為先”戰略。

1900/1/1 0:00:00在剛剛過去的7月,從汽車行業的各項數據來看,車企、零部件、4S店的產銷量以及終端消費均邁入了快速增長的軌道,在二級市場上,國內A股178家汽車產業鏈相關企業同樣受益于大環境的改善,走勢喜人。

1900/1/1 0:00:00